16 Juni 2025

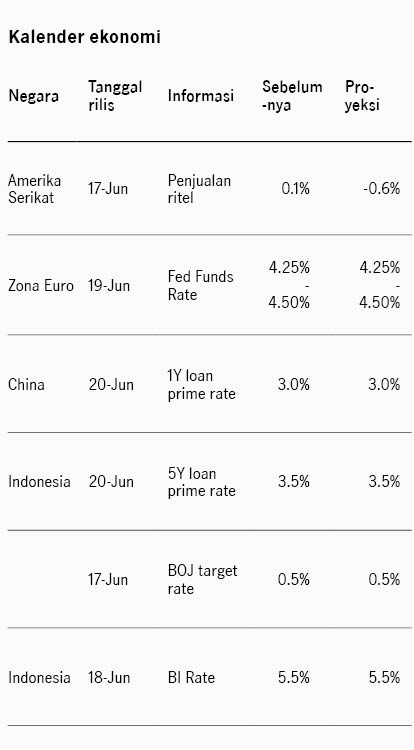

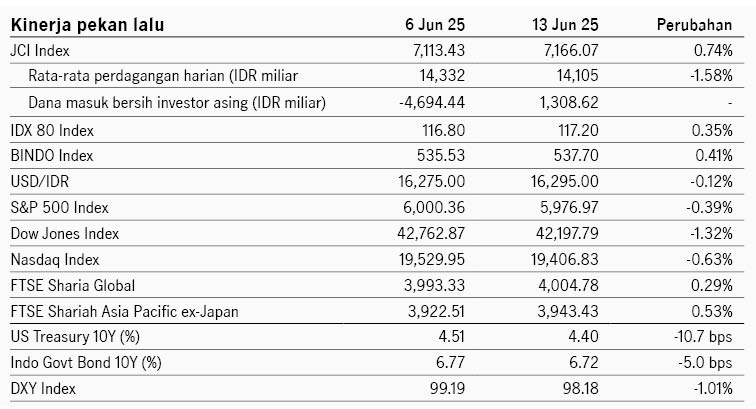

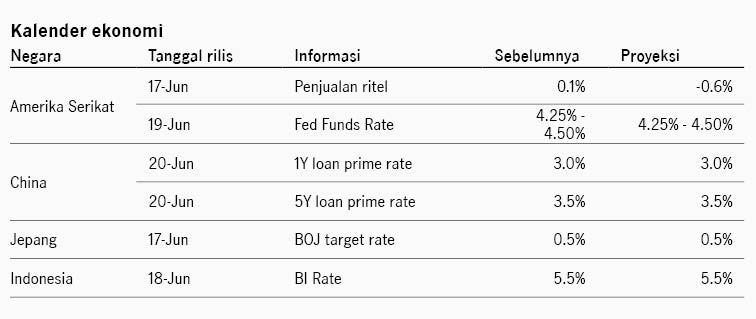

Pasar saham Amerika Serikat melemah pekan lalu terutama dibayangi oleh memanasnya konflik Israel - Iran. Pasar relatif positif di awal pekan setelah pemerintah AS menyatakan kesepakatan dengan China telah terjadi dan hanya menunggu formalitas penandatanganan oleh Presiden Trump dan Xi. Tarif perdagangan terhadap China akan menjadi 55% (25% tarif yang memang sudah berjalan sejak kepresidenan Trump pertama, + 20% 'tarif fentanil' +10% tarif universal). Selain itu pasar juga merespons positif rilis data inflasi AS yang melandai, di mana inflasi umum tumbuh 0.1% MoM (2.4% YoY, lebih kecil dari ekspektasi 2.5%), sementara inflasi inti pun tercatat 2.8% YoY (lebih kecil dari ekspektasi 2.9%). Namun berbagai sentimen positif ini pudar merespons eskalasi konflik Israel - Iran di perdagangan hari terakhir pekan lalu. Selera investasi pasar melemah dan minat terhadap aset safe haven menguat. Indeks S&P 500 ditutup -0.39% pekan lalu dan imbal hasil UST 10Y turun dari 4.50% ke 4.40%. Pekan ini pasar menantikan rapat FOMC The Fed, dengan konsensus memperkirakan suku bunga tetap di 4.25% - 4.50%. Pasar juga akan memperhatikan proyeksi ekonomi terkini dari The Fed.

Pasar saham kawasan Asia juga bergerak fluktuatif pekan lalu, di mana kinerja pasar positif merespons perkembangan negosiasi AS - China, namun melemah menjelang akhir pekan dibayangi konflik Israel - Iran. Faktor lain yang membayangi pasar juga adalah pernyataan Presiden Trump bahwa dalam dua tiga minggu ke depan, level tarif untuk negara-negara lain akan segera ditentukan oleh AS secara sepihak. Walau demikian indeks MSCI Asia Pacific tetap ditutup di zona hijau +0.49% pekan lalu. Sementara itu data inflasi China mengecewakan (-0.1% YoY) yang mengindikasikan tekanan deflasi masih membayangi. Pekan ini pasar akan menantikan rapat bank sentral Jepang (BOJ), dengan konsensus memperkirakan suku bunga bertahan di 0.5%.

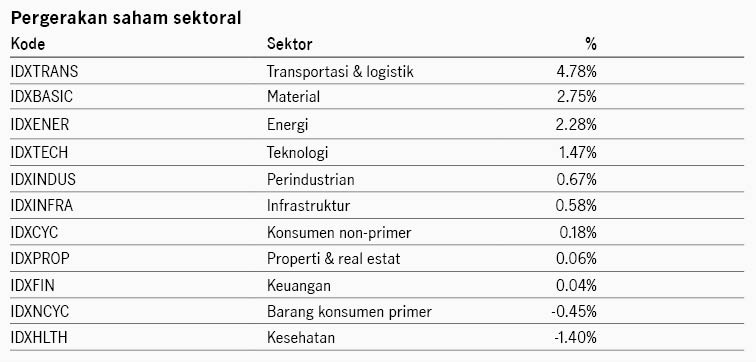

Pasar saham domestik tidak luput dari volatilitas yang terjadi di pasar global. Namun pasar saham masih ditutup di zona positif, dengan indeks IDX80 +0.35% peka lalu dan IHSG +0.74%. Investor asing mencatat pembelian bersih IDR1.3 triliun di pasar saham. Pasar obligasi juga ditutup positif dengan indeks BINDO +0.41% pekan lalu. Imbal hasil SBN 10Y menurun dari 6.77% ke 6.72%, dan sempat menyentuh level 6.68%, terendah sejak Oktober 2024. Sementara itu data indeks keyakinan konsumen kembali melemah ke 117.5 di Mei dari bulan sebelumnya 121.7 level terendah sejak September 2022. Pekan ini pasar menantikan rapat Bank Indonesia, dengan ekspektasi BI Rate bertahan di 5.5%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights