18 Mei 2026

Bulan ini kami mengetengahkan komentar pasar terkini dari Senior Portfolio Manager - Fixed Income, PT Manulife Aset Manajemen Indonesia, Syuhada Arief.

Dua bulan telah berlalu dan Perang Israel-AS-Iran masih terjadi. Bagaimana perkembangan pasar dalam kondisi ini?

Di bulan April pasar obligasi bergerak fluktuatif merespons kondisi di Timur Tengah yang dinamis. Di awal bulan pasar merespons positif kabar gencatan senjata AS dan Iran yang mendukung rebound di pasar. Namun hingga kini kesepakatan tidak kunjung tercapai, Selat Hormuz tetap tertutup, dan pesimisme kembali membayangi pasar bahwa konflik dapat terjadi berkepanjangan. Fluktuasi ini tercermin di pergerakan yield SBN 10Y Indonesia yang sempat turun ke kisaran 6.5% di awal bulan, sebelum kembali melonjak ke kisaran 6.8% di akhir April. Ke depannya kami memandang sentimen di pasar akan tetap ‘headline driven’ sampai ada kepastian kapan jalur pelayaran distribusi minyak dapat kembali normal.

Dalam kondisi harga energi yang persisten tinggi saat ini, apakah terdapat risiko The Fed berbalik arah menaikkan suku bunga untuk menjaga risiko inflasi?

Pandangan kami saat ini kenaikan suku bunga belum menjadi skenario dasar bagi The Fed. Kerangka pengambilan kebijakan The Fed bergantung pada outlook inflasi inti, yakni inflasi yang mengecualikan harga energi dan pangan volatil. Kenaikan harga minyak memang dapat menyebabkan inflasi umum meningkat, namun dampaknya pada inflasi inti diperkirakan lebih tertunda dan lebih gradual sehingga belum akan memaksa The Fed untuk menaikkan suku bunga.

Walau demikian, ketidakpastian harga minyak dapat membuat sikap The Fed untuk lebih berhati-hati melakukan penyesuaian suku bunga. Ekspektasi pasar terhadap suku bunga The Fed saat ini menjadi lebih netral dengan memperkirakan Fed Funds Rate bertahan tahun ini, dari ekspektasi di awal tahun terdapat potensi penurunan 50bps.

Apakah ini berarti tidak ada potensi The Fed menurunkan suku bunga tahun ini?

Outlook ke depannya akan bergantung pada perkembangan harga minyak dunia. Apabila konflik Timur Tengah berakhir dan harga minyak normalisasi, maka narasi pasar dapat kembali mengarah pada potensi penurunan suku bunga karena kondisi sektor tenaga kerja AS yang melemah bahkan sebelum adanya gejolak geopolitik. Di sisi lain, kondisi harga minyak yang persisten tinggi dapat mempersulit kebijakan suku bunga The Fed antara menjaga inflasi dan sektor tenaga.

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia, April 2026

Di domestik, pertumbuhan ekonomi mencapai 5.61% YoY di 1Q-2026, tertinggi dalam tiga tahun, namun Rupiah terus tertekan. Bagaimana Anda menilai dinamika ini?

Kami melihat terdapat ‘trade-off’ yang harus dipilih pemerintah merespons lonjakan harga minyak dunia saat ini, yakni antara menjaga daya beli masyarakat atau menjaga stabilitas fiskal dan Rupiah. Kebijakan yang pro-pertumbuhan, seperti mempertahankan harga BBM bersubsidi dan menaikkan subsidi energi, dipandang positif untuk menjaga daya beli masyarakat, walau akan meningkatkan beban APBN dan menekan Rupiah karena persepsi investor terhadap stabilitas keuangan negara yang melemah. Sebaliknya, penyesuaian harga energi dapat memukul daya beli masyarakat, walau dapat meningkatkan kredibilitas APBN dan mendukung Rupiah.

Keduanya merupakan pilihan yang sulit karena harus ada yang ‘dikorbankan’ dan pemerintah harus mencari keseimbangan antara kedua faktor ini. Pandangan kami, pemerintah akan mempertahankan kebijakan pro-pertumbuhan saat ini dengan asumsi konflik Timur Tengah tidak terjadi berkepanjangan. Namun rekalibrasi kebijakan dapat dilakukan apabila konflik terus terjadi dan harga energi persisten di level tinggi.

Anggaran subsidi energi berpotensi membengkak di tengah kebijakan pemerintah untuk menjaga harga BBM bersubsidi. Bagaimana pandangan Anda terhadap risiko defisit fiskal menembus batas 3% dari PDB?

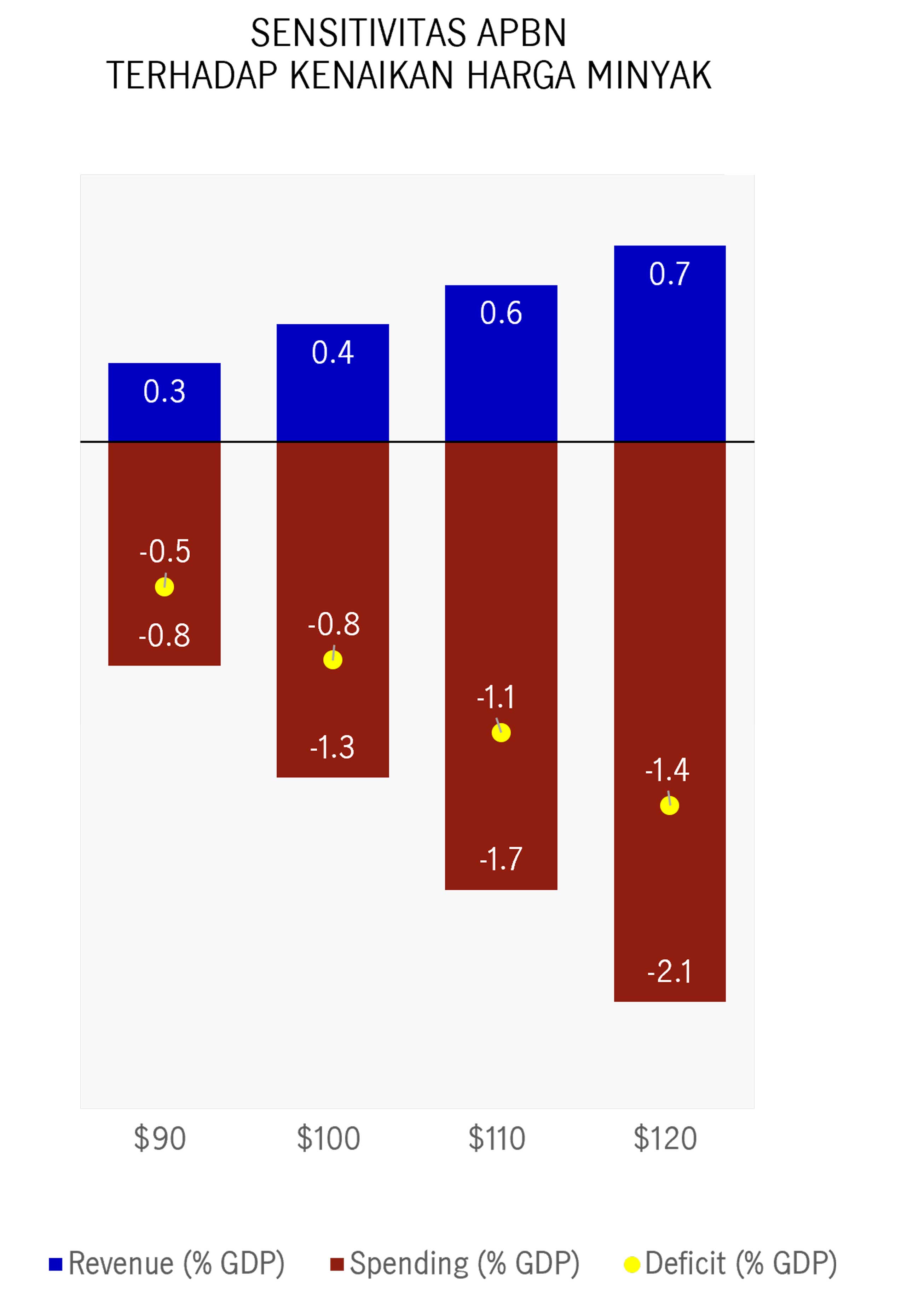

Betul, saat ini posisi fiskal terus menjadi perhatian karena realisasi APBN per Maret 2026 mencatat defisit -0.93% dari PDB, melebar dibandingkan realisasi tahun sebelumnya per Maret 2025 di -0.43%. Selain itu naiknya harga energi juga semakin memberi tekanan karena beban subsidi energi yang meningkat. Pemerintah memperkirakan tiap kenaikan USD1 harga minyak dapat menyebabkan defisit melebar IDR6.8 triliun. Maka dengan asumsi harga rata-rata minyak di USD90, diperkirakan defisit fiskal berpotensi melebar 0.5% dari PDB.

Positifnya, pemerintah mengeluarkan kebijakan efisiensi anggaran di akhir Maret yang diperkirakan dapat menghemat IDR250 triliun (~1% dari PDB), sehingga memberi ruang bagi pemerintah untuk menyerap beban subsidi yang meningkat dan tetap menjaga defisit APBN di bawah 3% dari PDB. Faktor risiko yang harus diperhatikan adalah apabila rata-rata harga minyak persisten tembus level USD100 karena defisit fiskal dapat semakin melebar dan berisiko menembus batas 3% dari PDB.

Sumber: Kemenkeu, Nomura PT Manulife Aset Manajemen Indonesia, April 2026

Rupiah terus mengalami tekanan sepanjang tahun ini. Bagaimana outlook Rupiah, dan apakah pelemahan Rupiah dapat mempengaruhi kebijakan suku bunga BI?

Tekanan Rupiah dipengaruhi oleh faktor kondisi geopolitik, persepsi investor terhadap kebijakan ekonomi domestik, serta faktor musiman dari permintaan USD domestik yang tinggi di kuartal kedua. Untuk meredam pelemahan ini, BI melakukan intervensi di pasar valuta asing dan menaikkan imbal hasil SRBI untuk menjaga stabilitas Rupiah. Imbal hasil rata-rata dalam lelang SRBI 12-bulan meningkat signifikan dari kisaran 4.9% di awal tahun ke 6.5% di awal Mei, yang sukses menarik dana asing sehingga terdapat net inflow IDR78 triliun per April 2026. Selain itu, untuk membantu nilai tukar IDR, BI meningkatkan Repo Rate menjadi 5.1%.

Di sisi lain, cadangan devisa tergerus karena usaha BI menjaga stabilitas Rupiah, turun dari USD156.47 miliar di akhir Desember 2025 menjadi USD146.20 miliar per akhir April. Secara historis, kondisi penurunan cadangan devisa signifikan dapat memberi tekanan bagi Bank Indonesia untuk menaikkan suku bunga. Oleh karena itu, di tengah gejolak geopolitik dan tekanan kepada Rupiah yang masih tinggi, ruang penurunan suku bunga menjadi lebih terbatas.

Bagaimana outlook kinerja pasar obligasi untuk tahun ini?

Tidak bisa dipungkiri kondisi saat ini terlihat sulit bagi outlook pasar obligasi sehingga wajar dalam kondisi saat ini pelaku pasar memperhitungkan skenario terburuk bagi outlook pasar obligasi, seperti risiko harga minyak tinggi berkepanjangan dan risiko naiknya suku bunga. Positif aspek yang bisa diambil dari kondisi saat ini adalah pasar sudah ‘priced-in’ risiko tersebut dan yield SBN 10-tahun relatif terjaga dengan tingkat tertinggi di level 6.9% pada periode Maret-April. Sebaliknya, membaiknya kondisi Selat Hormuz dapat menghidupkan kembali narasi penurunan suku bunga di Amerika Serikat dan mendukung sentimen investasi secara global yang suportif bagi pasar obligasi.

Bagaimana strategi portofolio reksa dana obligasi MAMI saat ini? Adakah saran bagi investor untuk menyikapi kondisi yang dinamis saat ini?

Kami melakukan pengelolaan portofolio secara aktif untuk mengantisipasi kondisi pasar dan memanfaatkan peluang yang ada. Saat ini strategi portofolio memiliki preferensi pada obligasi tenor pendek, mempertimbangkan kurva imbal hasil yang relatif flat, di mana imbal hasil SBN 5-tahun di kisaran 6.5%, sementara tenor 10-tahun di kisaran 6.6%, sehingga tenor pendek memberikan value yang menarik dengan yield yang kompetitif namun risiko durasi lebih rendah.

Bagi investor, dalam kondisi pasar yang dinamis saat ini faktor yang paling penting adalah tetap disiplin, fokus pada tujuan jangka panjang, serta memahami bahwa volatilitas saat ini merupakan bagian dari siklus pasar yang tidak terhindarkan. Diversifikasi portofolio menjadi strategi utama, dan kelas aset obligasi tetap berperan penting dalam komposisi portofolio investor karena karakteristiknya yang lebih stabil, tercermin dari kinerja pasar obligasi Indonesia yang resilien dalam lima tahun ke belakang walau telah melewati periode pandemi, perang Rusia-Ukraina, dan kenaikan suku bunga agresif di 2022 – 2024. Tingkat imbal hasil obligasi yang meningkat dapat menjadi peluang bagi investor untuk berinvestasi di level imbal hasil yang lebih menarik dan mengoptimalkan potensi jangka panjang.

IWH: Volatilitas tinggi di sektor teknologi global

Investment Weekly Highlights

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights