11 Mei 2026

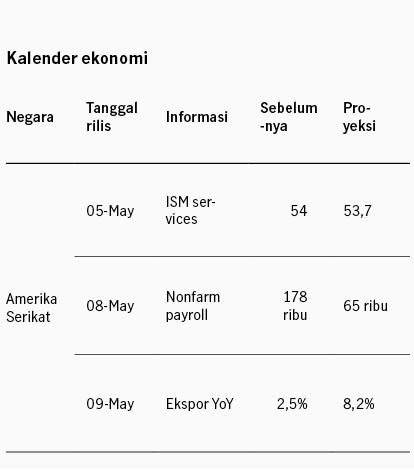

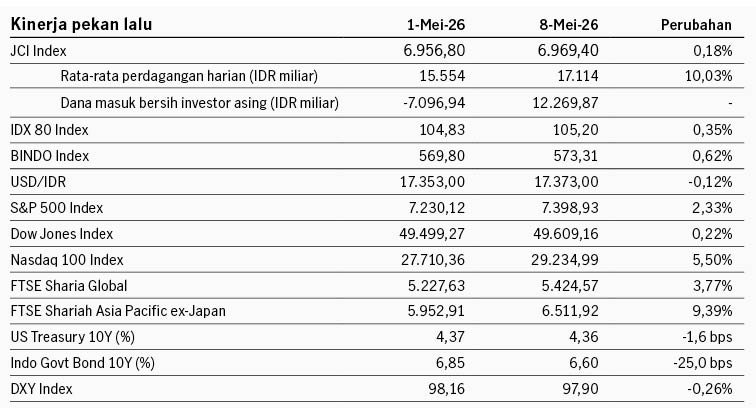

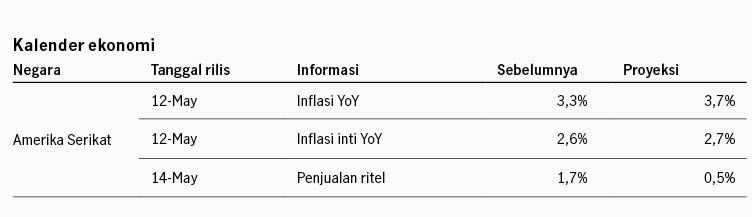

Pasar saham Amerika Serikat menguat pekan lalu didukung oleh harapan proposal perdamaian AS - Iran, laporan earnings emiten yang positif, serta data tenaga kerja AS yang lebih baik dari ekspektasi. Pasar menantikan respons Iran terhadap proposal perdamaian dari AS untuk mengakhiri perang dan membuka kembali Selat Hormuz. Harga minyak Brent turun -6.4% ke level USD101 per barel merespons kondisi ini. Sementara itu FactSet melaporkan 89% emiten dalam S&P 500 telah merilis laporan keuangan, di mana 80% mencatat laba lebih baik dari ekspektasi. Tingkat pertumbuhan laba emiten secara agregat mencapai 27.7% YoY di 1Q-26, tertinggi sejak 4Q-21. Data tenaga kerja nonfarm payroll AS mencatat 115 ribu pekerja baru di April, mengungguli ekspektasi 65 ribu, dan data bulan Maret direvisi naik dari 178 ribu menjadi 185 ribu. Tingkat pengangguran AS stabil di 4.3%. Indeks S&P 500 ditutup naik +2.33% pekan lalu dan imbal hasil UST 10Y turun dari 4.37% ke 4.35%. Pekan ini pasar menantikan data inflasi AS dengan ekspektasi inflasi umum naik dari 3.3% YoY ke 3.7%.

Pasar saham kawasan Asia mencatat kinerja positif pekan lalu seiring dengan harapan perdamaian AS - Iran serta optimisme di sektor teknologi. Indeks MSCI Asia Pacific menguat +5.60% pekan lalu dengan sektor IT mencatat penguatan tertinggi. Optimisme di sektor IT menguat setelah perusahaan chip AMD melaporkan earnings yang positif dan merevisi naik proyeksi penjualan. Kabar ini memperkuat pandangan pasar terhadap berlanjutnya siklus investasi AI. Aktivitas perdagangan China menguat di tengah kekhawatiran pasar terhadap disrupsi pasokan imbas konflik Iran. Data ekspor China menguat +14.1% YoY di April, naik dari bulan sebelumnya +2.5%, mengungguli ekspektasi. Di sisi lain inflasi China naik ke +1.2% YoY di April dari bulan sebelumnya +1.0% imbas dari naiknya harga energi. Bank sentral Australia menaikkan suku bunga untuk bulan ketiga beruntun sesuai dengan ekspektasi pasar, di tengah tekanan inflasi terjadi di Australia..

Pertumbuhan PDB Indonesia naik ke +5.61% YoY di 1Q-2026, dari +5.39% di kuartal sebelumnya. Pertumbuhan didukung oleh komponen belanja pemerintah yang tumbuh +21.8% YoY, serta komponen konsumsi rumah tangga yang tumbuh +5.5% YoY seiring dengan periode Hari Raya Idul Fitri. Inflasi melandai ke +2.42% YoY di April dari bulan sebelumnya 2.70% seiring dengan normalisasi efek low base dari diskon tarif listrik tahun lalu dan periode pasca Lebaran. Inflasi inti juga turun ke level +2.42% YoY dari bulan sebelumnya 2.52%. Walau demikian, data yang positif ini tidak mampu mengangkat Rupiah, yang melemah -0.12% terhadap USD ke level 17373. Cadangan devisa kembali turun di April ke level USD146.2 miliar dari bulan sebelumnya USD148.2 miliar di tengah intervensi BI untuk menjaga Rupiah. Rata-rata imbal hasil SRBI 12-bulan dalam lelang terakhir pekan lalu naik ke 6.40% dari pekan sebelumnya di 6.21%. Indeks obligasi BINDO menguat +0.62% pekan lalu dengan imbal hasil SBN 10Y turun dari 6.85% ke 6.60%. Pasar saham mencatat kinerja positif dengan IDX80 +0.35% dan IHSG +0.18%.

IWH: The Fed mempertahankan tingkat suku bunga

Investment Weekly Highlights

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights