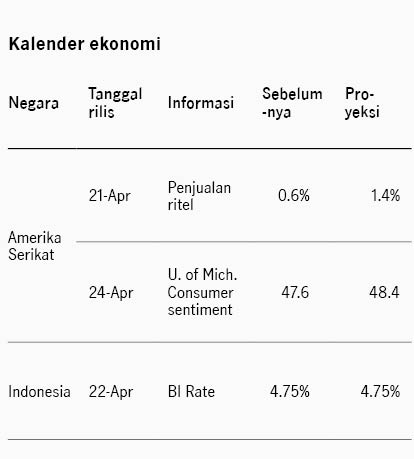

20 April 2026

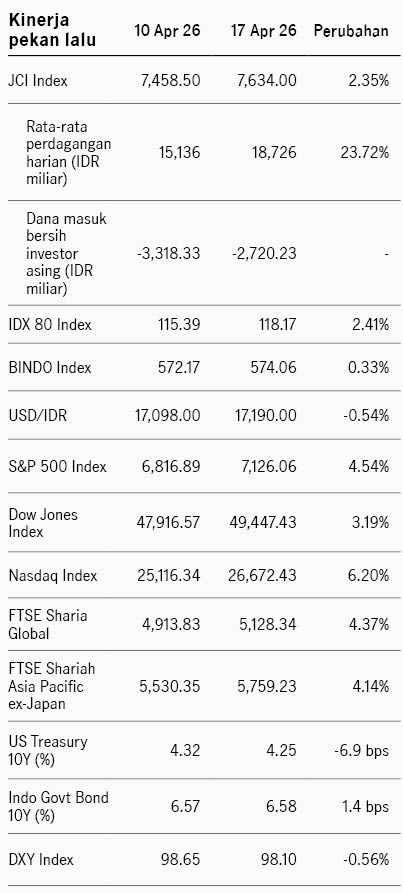

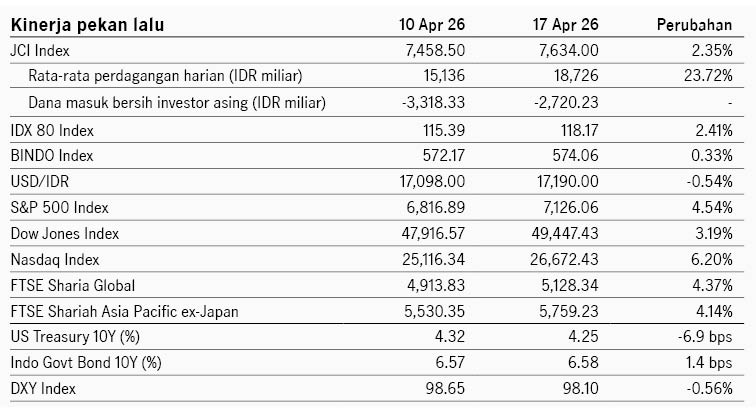

Pasar saham Amerika Serikat menguat pekan lalu didukung oleh sinyal de-eskalasi konflik Timur Tengah. Di perdagangan Jumat Iran dikabarkan telah membuka Selat Hormuz dan Presiden Trump menyatakan bahwa akan segera finalisasi kesepakatan untuk mengakhiri perang Iran. Harga minyak turun ke USD90 per barel di akhir pekan lalu dan indeks S&P 500 menguat +4.54%. Sentimen pasar juga didukung oleh data inflasi harga produsen (PPI) AS naik lebih rendah dari ekspektasi, mengindikasikan risiko tekanan inflasi yang terjaga di tengah kenaikan harga energi. PPI bulan Maret naik ke 4.0% YoY dari bulan sebelumnya 3.4%, namun lebih rendah dari ekspektasi konsensus di 4.6%. PPI inti (di luar energi dan makanan) stabil di 3.8% YoY. Data ini memperkuat harapan The Fed masih dapat memangkas suku bunga tahun ini. Kondisi ini mendukung imbal hasil UST 10Y turun dari 4.32% ke 4.25%. Namun kondisi kembali memanas di akhir pekan, setelah terjadinya insiden dalam blokade Selat Hormuz yang menyebabkan militer AS menyita kapal Iran. Teheran merespons dengan kembali menutup jalur Selat Hormuz, menyebabkan harga minyak kembali melonjak ke level USD95 per barel di Senin pagi.

Pasar saham kawasan Asia melanjutkan penguatan dengan indeks MSCI Asia Pacific naik +2.52% pekan lalu. Sektor teknologi mencatat penguatan tertinggi seiring meredanya sentimen konflik dan perhatian pasar kembali pada fundamental. Permintaan terhadap chip AI dipandang tetap kuat setelah produsen chip TSMC merevisi naik target penjualan untuk 2026 didukung permintaan untuk chip AI, dan melaporkan pertumbuhan laba +58% YoY di 1Q-2026, mengungguli ekspektasi pasar. Ekonomi China menunjukkan posisi yang kuat di tengah tensi geopolitik, dengan pertumbuhan PDB meningkat ke 5.0% YoY di 1Q-2026, dari kuartal sebelumnya 4.5% dan ekspektasi pasar di 4.8%, didukung oleh aktivitas manufaktur dan ekspor. Sementara itu penjualan ritel China tumbuh +1.7% YoY di Maret, turun dari bulan sebelumnya di 2.8%.

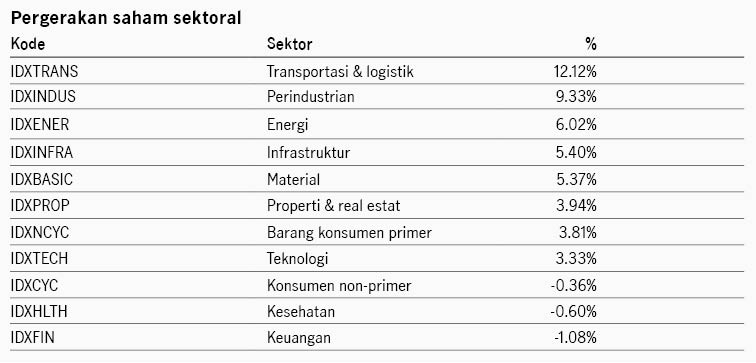

Pasar saham domestik menguat pekan lalu dengan indeks IDX80 +2.41% dan IHSG +2.35%. Sektor transportasi mencatat penguatan tertinggi, sementara sektor finansial melemah terdalam. Indeks obligasi BINDO menguat +0.33% pekan lalu dengan imbal hasil SBN 10Y relatif stabil di kisaran 6.58%. Minat investor dalam lelang SUN pekan lalu menunjukkan perbaikan, mencerminkan persepsi risiko yang lebih baik, dengan penawaran meningkat 34% mencapai IDR78.44 triliun dibanding lelang sebelumnya di 31 Maret. Pemerintah menyerap dana IDR42 triliun dari lelang tersebut. Sementara itu nilai tukar Rupiah tetap dalam tekanan, melemah -0.54% terhadap USD ke level 17190.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights