Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum Maret tercatat +0,41% MoM atau +3,48% YoY, menurun dibandingkan +4,8% YoY pada Februari. Penurunan inflasi tahunan ini terutama disebabkan melemahnya efek dasar kebijakan diskon tarif listrik tahun lalu, dan membuat inflasi komponen perumahan dan utilitas turun ke +7,2% YoY dari sebelumnya +16,2% YoY di Februari. Inflasi inti juga menurun menjadi +2,52% YoY dari +2,63% YoY pada bulan sebelumnya, seiring koreksi harga emas -2,7% MoM. Jika penurunan harga emas dikecualikan, inflasi inti turun menjadi +0,94% YoY dari +1,03% YoY di bulan sebelumnya, mencerminkan masih lemahnya pemulihan konsumsi masyarakat. Ke depan, permintaan pangan yang kuat dari program MGB diperkirakan akan menjadi salah satu faktor utama yang mendorong inflasi lebih tinggi tahun ini dibandingkan tahun 2025. Selain itu, kembalinya fenomena El Niño serta kenaikan harga energi akibat konflik di Timur Tengah berpotensi menambah tekanan inflasi.

Surplus neraca perdagangan pada Februari tercatat sebesar USD1,3 miliar, sedikit meningkat dibandingkan bulan sebelumnya sebesar USD1,0 miliar. Impor tumbuh kuat +10,9% YoY, sementara ekspor hanya meningkat +1,0% YoY. Dari sisi harga komoditas, terjadi penurunan harga minyak sawit mentah (CPO) sebesar -2,4% YoY, sementara harga logam dan mineral naik signifikan +23,8% YoY, dan harga batu bara meningkat +10,7% YoY.

Indeks PMI Manufaktur Indonesia pada Maret tercatat 50,1, turun dari 53,8 pada bulan sebelumnya, yang mengindikasikan kondisi operasional sektor manufaktur yang cenderung stagnan. Penurunan ini dipicu oleh kelangkaan pasokan bahan baku dan kenaikan harga, sebagian disebabkan oleh konflik di Timur Tengah serta ketidakstabilan ekonomi global. Untuk pertama kalinya dalam delapan bulan terakhir, volume pesanan baru mengalami moderasi pada Maret. Kontraksi yang terjadi memang masih terbatas, namun menandai pembalikan arah dari fase ekspansi pada periode survei sebelumnya. Konflik Iran telah memicu guncangan harga minyak secara global. Bagi Indonesia, dampak terhadap inflasi sejauh ini relatif terbatas karena adanya subsidi energi. Namun, jika harga minyak tinggi bertahan lama, risiko terhadap keberlanjutan fiskal akan meningkat dan pada akhirnya dapat memicu penyesuaian harga BBM. Bank Indonesia menyatakan tidak melihat ruang untuk menurunkan suku bunga tahun ini apabila harga minyak tetap berada pada level tinggi, dan akan terus memprioritaskan stabilitas nilai tukar rupiah di tengah volatilitas global.

PASAR SAHAM

Perang Amerika Serikat - Iran telah mendorong lonjakan harga energi, dengan harga minyak Brent naik lebih dari 63% dalam satu bulan, serta memicu koreksi tajam di pasar keuangan global. Indeks MSCI World turun -6,6%, MSCI Asia Pacific ex Japan terkoreksi -13,5%, dan MSCI Emerging Market melemah -13,3%. IHSG mencatat kinerja yang lebih buruk terkoreksi -14,4%, seiring arus keluar dana asing bersih sebesar USD 562 juta. Seluruh sektor mengalami penurunan, dengan sektor Consumer Cyclicals mencatat pelemahan terdalam sebesar -19,8%, sementara sektor Consumer Non-Cyclicals relatif lebih defensif dengan penurunan paling kecil -6,7%.

Ke depan, durasi konflik dan dinamika harga minyak akan menjadi faktor utama yang memengaruhi inflasi global, pertumbuhan ekonomi, serta stabilitas pasar keuangan. Konflik yang berlangsung singkat, seperti perang Israel–Iran pada Juni 2025, umumnya tidak menimbulkan dampak signifikan. Sebaliknya, konflik berkepanjangan yang disertai harga minyak tinggi berpotensi menimbulkan kerusakan ekonomi yang lebih besar. Ketika volatilitas pasar global mereda, fundamental Indonesia yang kuat - seperti kekayaan sumber daya komoditas dan ketergantungan yang relatif rendah terhadap ekspor—diperkirakan dapat kembali menarik minat investor asing dalam jangka menengah hingga panjang.

PASAR OBLIGASI

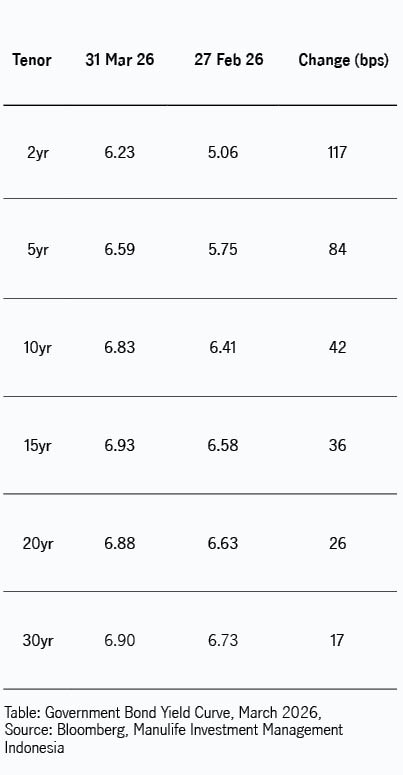

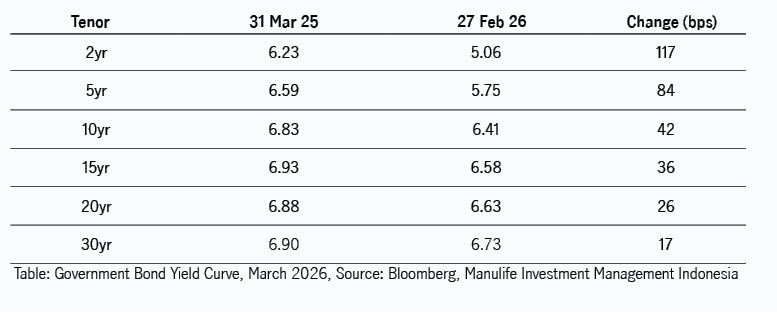

Pasar obligasi domestik mengalami pelemahan pada Maret, tercermin dari kinerja Indeks BINDO yang mencatat penurunan sebesar -2,10% secara bulanan, sehingga sepanjang tahun berjalan terkoreksi -1,87%. Imbal hasil obligasi pemerintah tenor 10 tahun naik cukup signifikan sebesar 42 bps dari 6,41% ke 6,83%, sejalan dengan kenaikan imbal hasil UST 10 tahun yang meningkat 38 bps dari 3,94% ke 4,32%. Dengan demikian, selisih antara obligasi pemerintah Indonesia (INDOGB) dan UST melebar dari 249 bps ke 254 bps, masih lebih tinggi dibandingkan rata-rata satu tahun terakhir di kisaran 225 bps. Dari sisi global, pergerakan pasar sangat dipengaruhi oleh meningkatnya ketegangan geopolitik antara Amerika Serikat dan Iran, yang mendorong kenaikan harga komoditas serta menimbulkan ketidakpastian ekonomi baru. Dari sisi kebijakan moneter global, FOMC memutuskan untuk mempertahankan suku bunga acuan di kisaran 3,50%–3,75%, mempertimbangkan data pasar tenaga kerja AS yang masih beragam serta angka inflasi yang lebih tinggi dari perkiraan.

Di dalam negeri, di bulan Maret lalu Fitch Ratings merevisi outlook peringkat kredit Indonesia menjadi negatif, meskipun tetap mempertahankan peringkat BBB. Lembaga pemeringkat tersebut menyoroti meningkatnya ketidakpastian kebijakan serta kekhawatiran terkait konsistensi dan kredibilitas kerangka kebijakan pemerintah. Fitch juga menyoroti risiko kemungkinan revisi Undang-Undang Keuangan Negara yang dapat memengaruhi kerangka fiskal yang selama ini dijaga, termasuk batas defisit anggaran sebesar 3% di tengah tekanan belanja yang berlanjut dan struktur penerimaan negara yang relatif rendah. Perkembangan ini turut memberikan tekanan pada pergerakan imbal hasil obligasi selama periode tersebut. Pasar juga menantikan pengumuman outlook dari S&P yang dijadwalkan bulan Juli mendatang.

Selain itu, pemerintah menyalurkan tambahan dana sebesar IDR100 triliun dari Saldo Anggaran Lebih (SAL) ke bank-bank BUMN (Himbara) sekitar satu minggu sebelum libur Lebaran, dengan tujuan mendukung likuiditas perbankan. Dari sisi kebijakan moneter, Bank Indonesia mempertahankan BI Rate di level 4,75%, dengan fokus utama pada stabilitas ekonomi, pertumbuhan, serta nilai tukar. BI juga melanjutkan strategi peningkatan penerbitan SRBI untuk menarik minat investor, di mana rata-rata tertimbang imbal hasil SRBI tenor 12 bulan meningkat dari 5,17% ke 5,50%.

Dari pasar perdana khususnya lelang obligasi negara reguler, jumlah permintaan pada lelang SUN bulan Maret kembali menurun dibandingkan bulan sebelumnya, masing-masing sebesar IDR50,94 triliun dan IDR58,22 triliun, di bawah rata-rata penawaran sepanjang 2026 yang sekitar IDR70 triliun. Minat pada lelang SBSN juga mengalami penurunan menjadi IDR30,98 triliun, lebih rendah dibandingkan rata-rata penawaran tahun 2026 sebesar IDR41 triliun. Dari segmen obligasi ritel, pemerintah merencanakan penerbitan SR024-T3 dengan tenor 3 tahun dan kupon 5,55%, serta SR024-T5 dengan tenor 5 tahun dan kupon 5,90%. Sementara itu di pasar global, pemerintah menerbitkan Dim Sum Bonds dan Eurobond masing-masing sebesar CNY9,25 miliar dan EUR2,70 miliar. Obligasi Dim Sum diterbitkan dengan tenor 3 tahun, 5 tahun, dan 10 tahun, sedangkan Eurobond memiliki tenor 8 tahun, 12 tahun, dan 20 tahun.

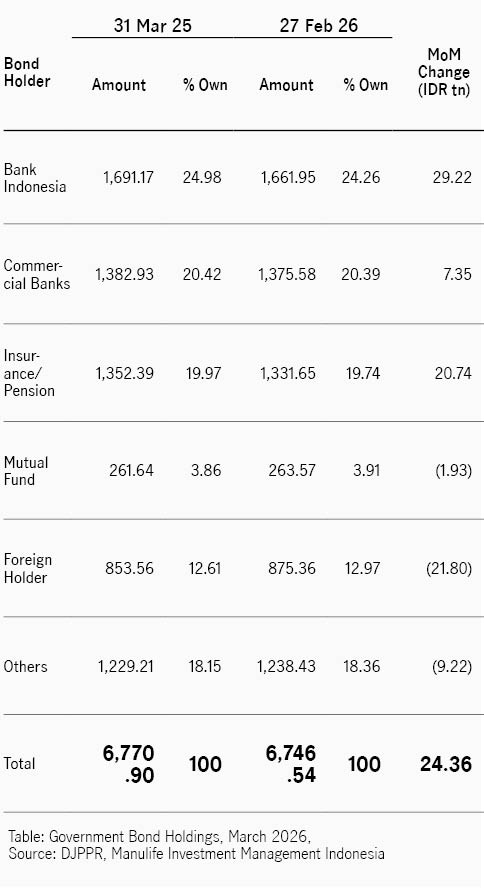

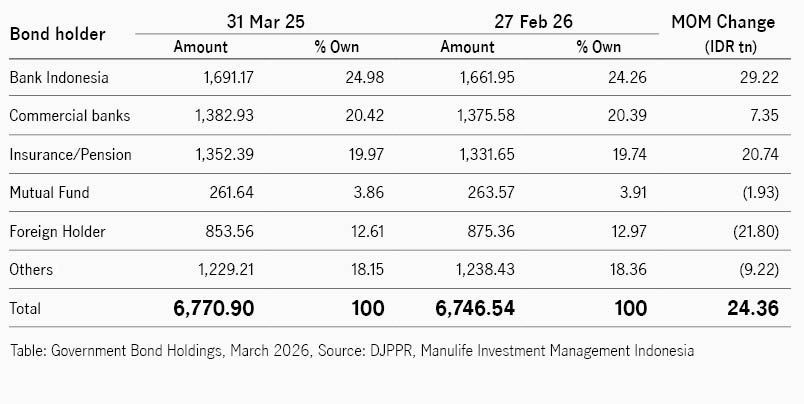

Investor asing mencatatkan posisi jual bersih pada bulan Maret, dengan nilai sekitar IDR21,80 triliun sehingga porsi kepemilikan asing turun menjadi 12,61%, dari 12,97% pada bulan sebelumnya. Sebaliknya, pembeli terbesar selama periode tersebut adalah Bank Indonesia, yang menambah kepemilikan obligasi IDR29,22 triliun sehingga total kepemilikannya meningkat menjadi 24,98%.

Secara keseluruhan, kurva imbal hasil menunjukkan pola bearish flattening, di mana kenaikan imbal hasil lebih besar terjadi pada bagian tenor pendek. Imbal hasil obligasi tenor 2 tahun meningkat tajam sebesar 117 basis poin, menjadikannya segmen yang berkinerja paling lemah selama periode tersebut.