15 April 2026

Bulan ini kami mengetengahkan komentar pasar terkini dari Senior Portfolio Manager - Equity, PT Manulife Aset Manajemen Indonesia, Rizki Ardhi, CFA.

Bagaimana Anda memandang dampak konflik geopolitik di Timur Tengah terhadap perekonomian global saat ini?

Dampak konflik geopolitik di Timur Tengah terhadap ekonomi global pada dasarnya sangat bergantung pada dua faktor utama, yaitu seberapa lama konflik berlangsung dan seberapa cepat normalisasi pasokan serta distribusi minyak dapat terjadi. Jika gangguan bersifat sementara maka dampaknya cenderung terbatas dan dapat dilewati oleh perekonomian global. Sebaliknya, eskalasi konflik yang berkepanjangan berpotensi menimbulkan tekanan yang lebih luas, terutama terkait energi.

Dalam 10 tahun terakhir sebenarnya dunia sudah beberapa kali menghadapi episode lonjakan harga minyak, seperti pada 2018 saat OPEC memangkas produksi dan Amerika Serikat menjatuhkan sanksi terhadap Iran, lalu pada 2021 setelah economic reopening pasca pandemi, serta pada 2022 akibat perang Rusia - Ukraina. Namun kondisi kali ini memiliki perbedaan yang cukup signifikan, yakni meningkatnya risiko disrupsi pasokan minyak berskala besar apabila jalur strategis seperti Selat Hormuz terdampak.

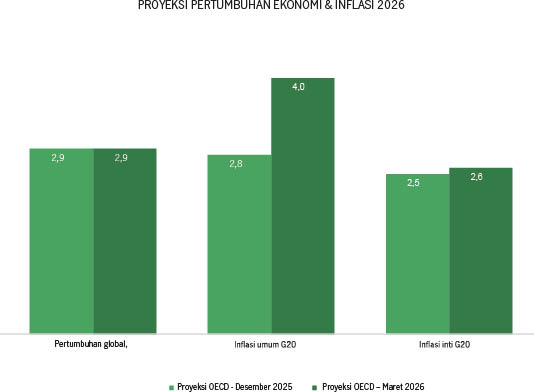

Walaupun demikian proyeksi terbaru dari OECD yang dirilis bulan Maret 2026 masih menunjukkan bahwa pertumbuhan ekonomi global cenderung stabil, dengan asumsi yang digunakan adalah lonjakan harga minyak mulai reda pada pertengahan 2026 dan secara rata-rata harga minyak tahun ini berada di kisaran USD84 per barel, yang dapat disimpulkan bahwa pasar masih memperkirakan perang ini bersifat sementara, berbeda dengan perang Rusia - Ukraina yang terus berlangsung secara sporadis sampai lebih dari empat tahun sampai sekarang ini.

Walaupun hanya sementara – tapi dengan ‘magnitude’ yang sedemikian besar ini, bagaimana dampaknya terhadap inflasi dan arah suku bunga global?

Kenaikan harga minyak memang berpotensi mendorong inflasi umum, dikontribusi khususnya oleh komponen energi dan transportasi. Proyeksi saat ini menunjukkan bahwa tekanan inflasi global dapat meningkat pada 2026. Namun, yang menjadi pembeda dibandingkan episode inflasi sebelumnya adalah masih stabilnya inflasi inti. Inflasi inti yang relatif terjaga mencerminkan bahwa tekanan harga - sampai saat ini - masih terkonsentrasi pada sektor tertentu dan belum menyebar secara luas ke dalam struktur ekonomi. Kondisi ini penting bagi bank sentral, karena selama ekspektasi inflasi jangka menengah tetap terkendali, tekanan bank sentral global untuk melakukan pengetatan moneter agresif masih cukup terbatas.

Sumber: OECD Economic Outlook March 2026, PT Manulife Aset Manajemen Indonesia, Maret 2026

Bagaimana dengan inflasi Amerika Serikat (AS) dan ekspektasi pasar terhadap Fed Funds Rate (FFR), serta kaitannya dengan ekspektasi BI rate dan nilai tukar Rupiah?

Rilis proyeksi ekonomi The Fed pada Maret lalu tidak menunjukkan perubahan signifikan atas prospek pertumbuhan ekonomi AS tahun 2026 ini. Memang ada penyesuaian pada inflasi yang direvisi sedikit lebih tinggi seiring dengan kenaikan harga minyak. Ketua The Fed Jerome Powell menegaskan bahwa hingga saat ini ekspektasi inflasi masih terjaga dan belum melihat urgensi untuk menaikkan suku bunga. Hal ini lebih mencerminkan meningkatnya ketidakpastian geopolitik dibandingkan perubahan fundamental ekonomi itu sendiri.

Di Indonesia, Bank Indonesia (BI) secara konsisten menempatkan stabilitas nilai tukar rupiah sebagai prioritas utama. Pada Rapat Dewan Gubernur bulan Maret, BI menegaskan fokus pada menjaga stabilitas pasar keuangan melalui berbagai langkah, termasuk intervensi di pasar serta penyesuaian imbal hasil Sekuritas Rupiah Bank Indonesia (SRBI). Yang juga menarik perhatian pasar adalah absennya sinyal mengenai potensi penurunan suku bunga ke depan. Untuk pertama kalinya sejak lebih dari satu tahun, BI tidak memberikan pernyataan eksplisit mengenai ‘ruang penurunan suku bunga’. Hal ini bisa dipahami sebagai respons terhadap kombinasi ketidakpastian global dan dinamika domestik yang masih memerlukan kehati-hatian. Dari sisi kebijakan pendukung, pemerintah melalui Kementerian Keuangan juga telah menyuntikkan likuiditas sebesar Rp100 triliun ke sektor perbankan, yang diharapkan dapat menjaga ketersediaan likuiditas dalam jangka pendek.

Pemerintah Indonesia memutuskan tidak menaikkan harga BBM. Bagaimana implikasinya terhadap ekonomi, APBN, dan pasar keuangan Indonesia?

Benar, di awal April pemerintah memutuskan untuk mempertahankan harga BBM, baik bersubsidi maupun non-subsidi. Kebijakan ini tentu memberikan sentimen positif bagi daya beli masyarakat sekaligus membantu menjaga inflasi tetap terkendali. Namun di sisi lain konsekuensinya adalah meningkatnya beban subsidi energi. Dengan asumsi harga minyak rata-rata tahun ini sekitar USD85 per barel (sekitar 21% lebih tinggi dari asumsi APBN), anggaran subsidi energi berpotensi meningkat sekitar IDR103 triliun, atau 0,4% dari PDB. Meski demikian, tekanan tersebut relatif ter kompensasi oleh langkah efisiensi dan realokasi anggaran pemerintah yang diperkirakan dapat menghemat hingga IDR259 triliun, sehingga ruang fiskal masih cukup memadai.

Dari perspektif pasar keuangan, pengalaman historis menunjukkan bahwa lonjakan harga minyak umumnya hanya berdampak sementara, kecuali jika disertai oleh kondisi makro yang lebih berat, seperti resesi global pada Perang Teluk 1990 atau siklus kenaikan suku bunga agresif pasca pandemi pada 2022. Oleh karena itu - kembali lagi seperti yang saya sampaikan di awal - dampak konflik di Timur Tengah terhadap outlook pasar Indonesia ke depan sangat bergantung pada seberapa cepat normalisasi harga dan pasokan minyak dapat terjadi, sehingga risiko resesi atau pengetatan moneter tambahan dapat dihindari.

Mari kita bahas pasar saham. Bagaimana Anda mengelola portofolio reksa dana saham, terutama menyangkut sektor-sektor yang sensitif terhadap kondisi saat ini seperti komoditas, energi, dan juga inflasi?

Dalam situasi yang penuh ketidakpastian, strategi yang kami terapkan adalah memastikan diversifikasi yang optimal dan memosisikan portofolio untuk jangkauan skenario yang luas. Komoditas dan energi menjadi sektor yang bisa memberikan perlindungan terhadap fluktuasi nilai tukar Rupiah yang meningkat. Selain itu, harga energi memiliki kecenderungan untuk tetap tinggi beberapa waktu ke depan dan banyak negara-negara yang mulai bergerak untuk melakukan diversifikasi energi ke sumber lainnya, seperti batu bara dan juga biodiesel. Sementara untuk sektor komoditas akan lebih selektif - di mana secara garis besar permintaan akan turun akibat risiko stagflasi - namun ada beberapa komoditas yang berada dalam kondisi defisit (pasokan lebih sedikit dibandingkan potensi permintaan ke depan), terdorong perubahan tren yang lebih struktural seperti transisi energi bersih, elektrifikasi, dan lain-lain. Sektor domestik seperti konsumsi juga sudah cukup murah dan akan beranjak lebih positif bila situasi geopolitik membaik dan pertumbuhan ekonomi Indonesia terus meningkat.

Isu lainnya adalah tenggat waktu terkait teguran MSCI yang sudah semakin dekat. Bagaimana Anda melihat perkembangan dan transformasi industri yang sudah dilakukan sejauh ini, dan bagaimana proyeksi ke depannya?

Bursa dan Regulator memperlihatkan keseriusan yang sangat besar dalam membenahi struktur pasar dan menerima masukan-masukan dari para pelaku pasar. Ketersediaan data yang lebih granular dan transparan, serta keterbukaan informasi yang jauh lebih baik, merupakan perkembangan yang sangat positif bagi pasar.

Andaikan asumsi terburuk terjadi, Indonesia mengalami penurunan kelas dari Emerging Market ke Frontier Market, apa yang harus dilakukan oleh investor saham, dan apakah Anda sudah mengantisipasi hal tersebut dalam pengelolaan portofolio reksa dana saham saat ini?

Dalam skenario terburuk tersebut, tentunya akan ada tekanan jual yang besar dari investor asing yang harus melakukan penyesuaian portofolio. Di sisi lain, ada pula investor yang mencari peluang untuk membeli saham di valuasi yang sangat murah. Market clearing event akan terjadi. Oleh karena itu, investor sebaiknya fokus memosisikan portofolio di saham-saham yang memiliki fundamental yang baik dengan valuasi yang murah, yang mampu menghasilkan free cash flow yang bisa digunakan untuk membagikan dividend ataupun melakukan buyback. Saham-saham ini memiliki probabilitas yang lebih besar untuk menarik perhatian investor saat valuasinya turun.

Terakhir, katakanlah ada seorang investor dengan horizon investasi jangka panjang, dan optimis bahwa konflik geopolitik segera mereda dan MSCI mempertahankan Indonesia sebagai bagian dari saham Emerging Market, sektor saham apa yang menjadi pilihan untuk investasi saat ini?

Saham-saham yang sensitif terhadap USD dan harga minyak mentah dunia akan bergerak naik lebih cepat, namun dalam jangka panjang, kami melihat sektor konsumsi yang sudah cukup murah bisa menjadi positif dengan penurunan input cost seperti biaya bahan baku dan operasional, serta percepatan pertumbuhan ekonomi Indonesia. Di sektor komoditas, ada beberapa komoditas yang memiliki defisit atau tren struktural, seperti tembaga, aluminium, dan emas, yang mana produsennya akan diuntungkan.

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha