27 April 2026

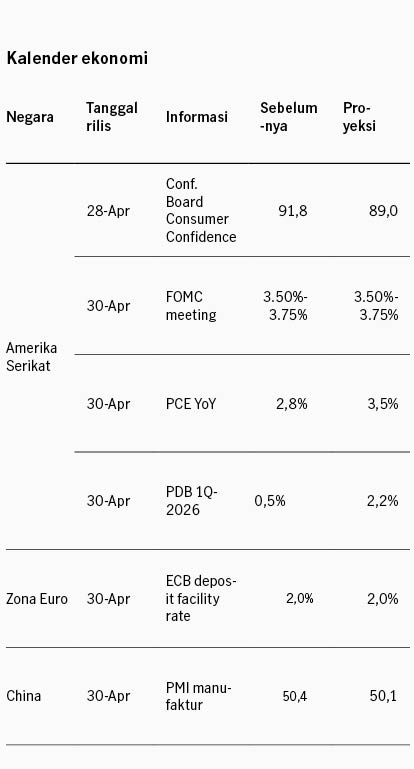

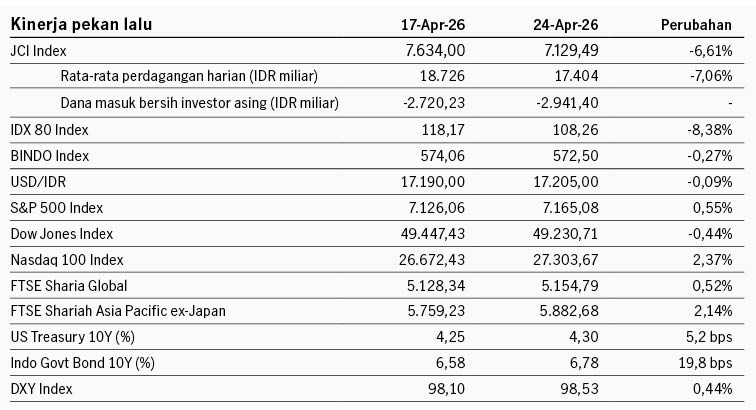

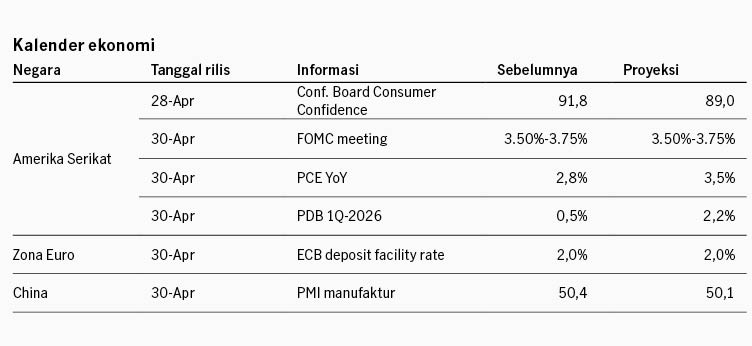

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dibayangi oleh dinamika konflik Iran. Presiden Trump memutuskan untuk memperpanjang gencatan senjata dengan Iran, namun tensi di Selat Hormuz tetap panas setelah Iran menyita kapal tanker sipil, dan Presiden Trump memerintahkan untuk menembak kapal Iran yang memasang ranjau di Selat Hormuz. Sementara itu sentimen pasar ditopang oleh laporan earnings emiten 1Q-2026 yang positif. 28% emiten dalam S&P 500 telah melaporkan earnings, dengan 84% mencatat laba lebih baik dari ekspektasi. Emiten besar seperti Boeing, Tesla, Texas Instruments, dan Intel melaporkan earnings yang mengungguli ekspektasi. Indeks S&P 500 menguat +0.55% pekan lalu dan imbal hasil UST 10Y naik dari 4.25% ke 4.30%. Di akhir pekan, perundingan AS - Iran kembali gagal di akhir pekan, dengan Iran menyatakan tidak akan berunding dalam ancaman. Harga minyak Brent meningkat ke USD107 per barel di Senin pagi. Pekan ini pasar menantikan rapat FOMC The Fed, dengan ekspektasi suku bunga tetap bertahan. Pasar akan memperhatikan komentar dari The Fed terhadap kondisi ekonomi dan dampak dari kenaikan harga minyak terhadap outlook suku bunga.

Pasar saham kawasan Asia bergerak fluktuatif pekan lalu merespons tensi di Selat Hormuz yang kembali memanas dan memicu harga minyak Brent naik +16.5% ke level USD105 per barel. Bank sentral Filipina menjadi bank sentral Asia pertama yang menaikkan suku bunga karena risiko inflasi dan konflik Iran. Bank sentral Filipina menaikkan suku bunga 25bps ke level 4.5%, dan memberi sinyal siap menaikkan kembali bila dibutuhkan. Sementara itu sentimen pasar Asia ditopang oleh laporan earnings emiten teknologi yang positif. SK Hynix, Texas Instruments, dan Intel melaporkan earnings yang positif, mengindikasikan siklus investasi AI masih terus berlanjut dan berpotensi positif bagi rantai pasok teknologi di Asia. Indeks MSCI Asia Pacific menguat +0.33% pekan lalu.

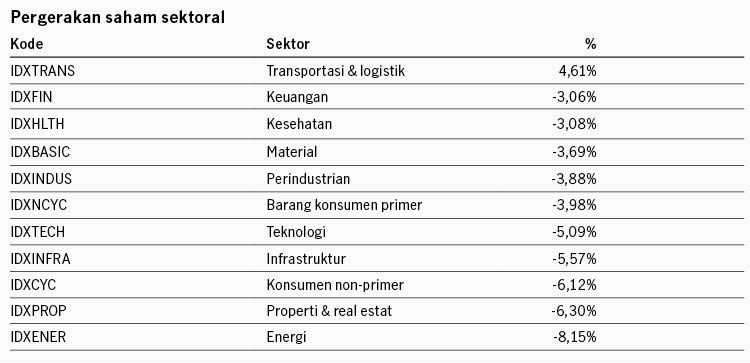

Pasar saham dan obligasi domestik melemah di tengah tekanan terhadap Rupiah. Indeks saham IDX80 melemah -8.38% pekan lalu dan IHSG -6.61%. Investor asing mencatat penjualan bersih IDR2.9 triliun di pasar saham. MSCI memperpanjang periode review saham Indonesia ke Juni, untuk menganalisis reformasi pasar terkini. Indeks obligasi BINDO melemah -0.27% pekan lalu dengan imbal hasil SBN 10Y naik dari 6.58% ke 6.78%. Imbal hasil SRBI 12-bulan meningkat ke 5.91% dari pekan sebelumnya di 5.76% di tengah usaha Bank Indonesia untuk menjaga stabilitas Rupiah. Pada rapat pekan lalu BI mempertahankan BI Rate di level 4.75% dan kembali menekankan fokus kebijakan saat ini adalah stabilitas Rupiah, mengindikasikan ruang penurunan suku bunga semakin kecil di tengah dinamika pasar saat ini. Sementara itu Fitch mengindikasikan di tengah kondisi perang Iran, apabila defisit fiskal Indonesia melebihi 3% dari PDB tidak akan menyebabkan penurunan rating dari Fitch selama pemerintah memiliki rencana untuk kembali mempertahankan disiplin fiskal.

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review