8 Juni 2026

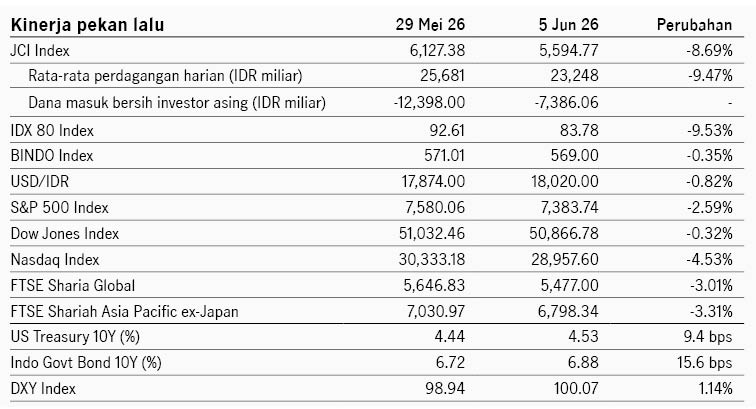

Pasar saham Amerika Serikat melemah pekan lalu dibayangi oleh ketidakpastian perundingan damai AS - Iran di tengah serangan yang masih terjadi di Timur Tengah. Selain itu pasar juga dibayangi oleh risiko kenaikan suku bunga The Fed di tengah tekanan inflasi yang meningkat imbas dari harga energi global yang persisten tinggi. Data tenaga kerja AS yang solid semakin meningkatkan risiko tersebut karena sektor tenaga kerja yang kuat memberi keleluasaan lebih bagi The Fed untuk menaikkan suku bunga. Data nonfarm payroll AS mencatat 172 ribu pekerja baru di Mei, dan data bulan Maret-April juga direvisi naik 93 ribu mengindikasikan sektor tenaga kerja yang lebih dari perkiraan sebelumnya. Probabilitas pasar untuk kenaikan suku bunga The Fed tahun ini menguat menjadi 43% dari sebelumnya di kisaran 26%. Indeks S&P 500 melemah -2.59% pekan lalu dengan sektor IT menjadi pemberat kinerja pasar, sementara sektor 'old economy' seperti konsumer dan finansial menguat. Meningkatnya risiko ekonomi global mendorong rotasi preferensi investor dari sektor yang telah mencatat penguatan tinggi menuju sektor yang undervalued. Imbal hasil UST 10Y naik dari 4.43% ke 4.53%.

Pasar saham Asia melemah pekan lalu dengan indeks MSCI Asia Pacific turun -1.46%. Pelemahan terutama terjadi di perdagangan Kamis dan Jumat merespons eskalasi kondisi Timur Tengah dan kekhawatiran pasar kenaikan di sektor IT yang terlalu cepat. Sementara itu data ekonomi China mengindikasikan momentum aktivitas ekonomi yang tidak merata. Data PMI manufaktur China turun ke 50.0 di Mei dari bulan sebelumnya 50.3, sementara PMI non-manufaktur naik dari 49.4 ke 50.1 didukung oleh periode libur di Mei. Pertumbuhan ekonomi Jepang 1Q-2026 direvisi turun dari 2.1% menjadi 1.8% QoQ annualized, karena komponen investasi bisnis yang direvisi turun. Walau demikian, angka pertumbuhan tersebut relatif solid didukung konsumsi masyarakat dan perdagangan yang kuat.

Di domestik, pasar saham dan obligasi tertekan pekan lalu di tengah tekanan pelemahan Rupiah dan ketidakpastian pasar terhadap kebijakan pemerintah. DPR mengesahkan revisi undang-undang pengembangan dan penguatan sektor keuangan (P2SK) yang menambah mandat Bank Indonesia untuk mendukung pertumbuhan ekonomi, serta memberi kewenangan bagi DPR untuk mengevaluasi regulator keuangan (OJK, LPS, BI). UU ini juga membuka ruang bagi Danantara untuk menerbitkan surat utang khusus, termasuk patriot bonds dan merah putih bonds. Rupiah melemah -0.82% pekan lalu terhadap USD menembus level 18000. IHSG melemah -8.69% dengan investor asing mencatat penjualan bersih IDR7.3 triliun. Indeks obligasi BINDO melemah -0.35% dengan imbal hasil SBN 10Y naik dari 6.72% ke 6.87%. Rata-rata imbal hasil SRBI 12-bulan dalam lelang Jumat lalu naik ke level 7.25% dari sebelumnya 6.91%. Pemerintah melaporkan defisit fiskal per Mei sebesar IDR180.4 triliun (0.7% dari PDB) melebar dari posisi April di defisit 0.64% dari PDB. Sementara itu laju inflasi bulan Mei meningkat lebih tinggi dari ekspektasi pasar ke level 3.08% YoY dari 2.42% di bulan sebelumnya. Surplus neraca perdagangan menyempit ke USD89 juta di April, yang merupakan surplus terendah sejak April 2020.

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review