Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Juni naik ke 3,3% YoY dari 3,1% di bulan Mei terutama didorong oleh komponen transportasi yang naik ke 4,6% YoY dari 2,3% bulan sebelumnya. Penyebab utama kenaikan inflasi transportasi adalah kenaikan harga BBM non-subsidi, terutama setelah harga Pertamax naik 32% tanggal 10 Juni lalu. Secara bulanan, inflasi naik 0,4% MoM, lebih tinggi dibandingkan 0,3% di Mei, sementara inflasi inti meningkat menjadi 2,8% YoY dari 2,6% di bulan Mei. Kami memperkirakan inflasi paruh kedua tahun ini akan tetap tinggi, terutama didorong oleh inflasi pangan dampak El Niño yang kuat sejak bulan Mei..

Neraca perdagangan bulan Mei tercatat mengalami defisit USD1,6 miliar, berbalik dari surplus USD0,1 miliar di April. Ini merupakan defisit bulanan pertama sejak April 2020, seiring penurunan ekspor -5,7% YoY, sementara impor naik +22,2% YoY. Penurunan signifikan ekspor ini terutama disebabkan oleh turunnya ekspor CPO -26,8% MoM setelah naik +38,7% di bulan April. Hal ini mencerminkan perlambatan produksi selama libur Idul Adha serta ketidakpastian terkait kebijakan ‘ekspor satu pintu’ yang diumumkan bulan Mei lalu. Secara bulanan, impor migas turun -1,8% MoM, setelah bulan sebelumnya tumbuh +45% MoM, mencerminkan moderasi baik dari sisi harga maupun volume. Impor non-migas juga turun -1,5% MoM, setelah naik +28,8% di April, dikontribusi paling besar oleh penurunan impor barang konsumsi dan bahan baku. Di sisi lain, impor barang modal meningkat +21% MoM dari +6,3% MoM sebelumnya, didorong oleh belanja modal pemerintah yang lebih tinggi.

Di bulan Juni Bank Indonesia dua kali menaikkan suku bunga acuan BI Rate, salah satunya merupakan kenaikan di luar jadwal reguler (off-cycle hike), sehingga total kenaikan sepanjang tahun berjalan mencapai 100 bps. BI kembali menegaskan sikap kebijakan pro-stabilitas serta fokusnya menopang nilai tukar Rupiah. Sementara itu, indeks aktivitas manufaktur Indonesia turun ke level 46,9, lebih rendah dibandingkan dengan yang pernah terjadi waktu pandemi COVID dan menjadi yang terendah ketiga dalam 15 tahun terakhir. Pelemahan permintaan menjadi faktor utama penurunan tersebut.

PASAR SAHAM

Pasar saham Indonesia kembali mengalami koreksi tajam pada Juni. Meski sempat menguat pada awal bulan didorong oleh kesepakatan damai AS - Iran serta ketegasan dan independensi BI untuk menopang nilai tukar Rupiah, IHSG ditutup melemah -7,90%, jauh tertinggal dibandingkan dengan pasar global (MSCI World -0,80%), pasar Asia Pasifik (MSCI Asia Pacific ex Japan -1,71%), maupun pasar negara berkembang (MSCI Emerging Market -1,67%). Penundaan keputusan MSCI terkait klasifikasi pasar Indonesia, arus keluar dana asing, serta ketidakpastian mengenai reformasi pasar modal menjadi faktor penekan kinerja pasar finansial domestik. Investor asing mencatatkan posisi jual bersih senilai -USD1.093,7 juta, lebih besar dari bulan Mei senilai -USD271 juta. Sektor bahan dasar (-15,87%) dan industrial (-14,10%) menjadi sektor dengan pelemahan terdalam.

Dinamika harga minyak dan keputusan suku bunga The Fed merupakan faktor utama yang memengaruhi inflasi global, pertumbuhan ekonomi, dan pasar keuangan. Dari sisi domestik, pengelolaan fiskal yang kuat serta kebijakan dalam negeri yang jelas menjadi hal penting untuk menopang kepercayaan investor. Posisi saham Indonesia dalam indeks MSCI masih menjadi sentimen negatif karena proses peninjauan masih berlangsung hingga November. Penurunan status pasar saham Indonesia menjadi frontier market tidak masuk ke dalam skenario dasar kami, mengingat regulator telah melakukan sejumlah reformasi untuk merespons kekhawatiran MSCI. Setelah volatilitas tinggi di pasar finansial reda, kami perkirakan fundamental Indonesia yang kuat - seperti ketersediaan komoditas yang melimpah dan ketergantungan yang rendah terhadap ekspor - dapat kembali mendukung minat investor asing terhadap Indonesia dalam jangka menengah hingga panjang.

PASAR OBLIGASI

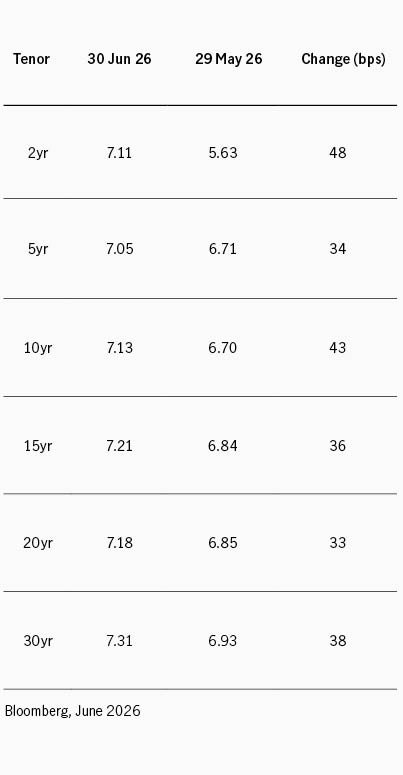

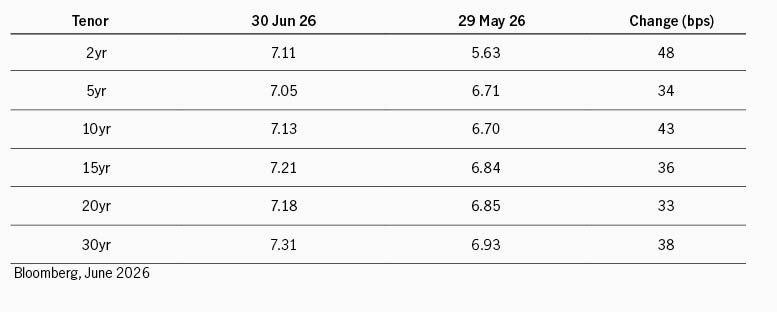

Di bulan Juni pasar obligasi domestik masih berada dalam tekanan, tercermin dari indeks BINDO yang mencatat penurunan bulanan-1,69%, sehingga kinerja tahun berjalan menjadi -2,55%. Imbal hasil obligasi tenor 10 tahun naik tajam +43 bps dari 6,70% menjadi 7,13%, lebih agresif dibandingkan pergerakan imbal hasil UST 10 tahun yang meningkat tipis dari 4,44% menjadi 4,47%. Akibatnya, selisih imbal hasil antara SBN dan UST tenor 10 tahun melebar dari 228bps ke 269bps, lebih tinggi dibandingkan dengan rata-rata 1 tahun sebesar 224bps.

Faktor utama yang memengaruhi pergerakan pasar bulan lalu adalah risiko geopolitik yang masih berlanjut, nada The Fed yang lebih hawkish, kenaikan BI Rate, serta pengumuman pengurangan anggaran MBG. Ketegangan antara AS dan Iran menunjukkan tanda-tanda mereda, seiring kembali berjalannya ekspor minyak Iran dan dibukanya kembali Selat Hormuz. Hal ini turut mendorong harga minyak Brent turun ke bawah USD80/barel. The Fed mempertahankan Fed Funds Rate di level 3,75%, tetapi para pembuat kebijakan mengadopsi nada yang lebih hawkish, mengindikasikan sinyal dukungan kenaikan suku bunga lanjutan di tengah tekanan inflasi yang membandel.

Dari sisi domestik, Bank Indonesia melanjutkan kenaikan penerbitan SRBI dengan imbal hasil rata-rata tertimbang tenor 12 bulan melonjak dari 6,92% ke 7,70%. Dari sisi fiskal, pemerintah menurunkan alokasi anggaran program MBG dari IDR268 triliun ke IDR228,38 triliun, dan memberi sinyal kemungkinan pemotongan lebih lanjut. Meskipun pengumuman tersebut sempat berdampak positif bagi pasar, kondisi pasar secara keseluruhan masih relatif lemah.

Dari pasar perdana, khususnya lelang SUN reguler, jumlah penawaran masuk bulan Juni terus menurun dibandingkan bulan sebelumnya, masing-masing sebesar IDR46,70 triliun dan IDR46,58 triliun. Angka ini lebih rendah dibandingkan rata-rata penawaran masuk sepanjang 2026 yang sebesar IDR65 triliun. Sementara itu penawaran masuk dalam lelang SBSN hasilnya lebih beragam, masing-masing sebesar IDR26,05 triliun dan IDR19,14 triliun, juga di bawah rata-rata penawaran masuk sepanjang 2026 sebesar IDR32 triliun. Dari segmen obligasi ritel, pemerintah menerbitkan ST016T2 bertenor 2 tahun dengan kupon 6,05% dan ST016T4 green sukuk bertenor 4 tahun dengan kupon 6,25%. Total penerbitan mencapai IDR22,62 triliun, jauh di atas target awal sebesar IDR15 triliun.

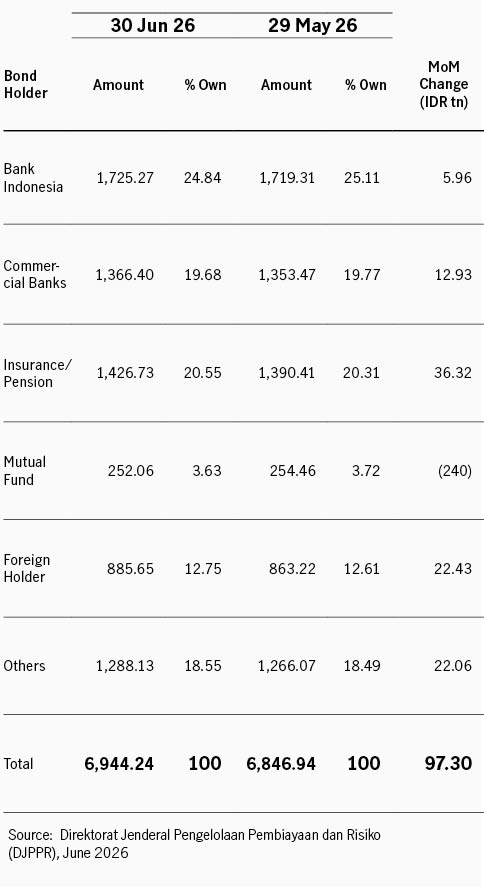

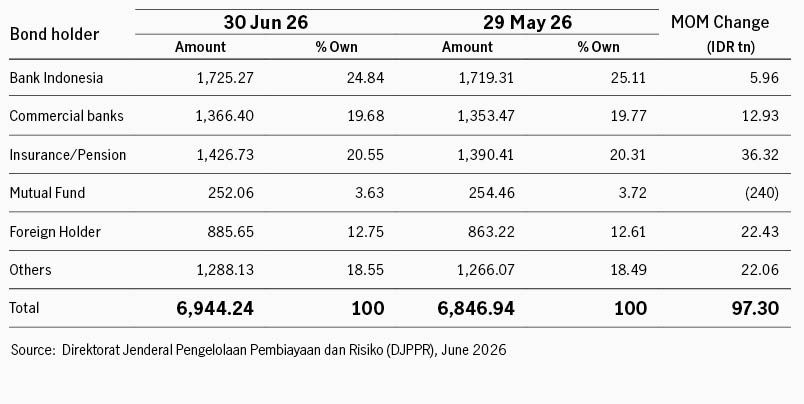

Investor asing mencatatkan pembelian bersih sebesar IDR22,43 triliun, sehingga kepemilikannya menjadi 12,75% dibandingkan dengan 12,61% bulan Mei lalu. Sepanjang Juni, pembeli bersih terbesar adalah Asuransi dan Dana Pensiun yang menambah kepemilikan sebesar IDR36,32 triliun, sehingga persentase kepemilikan naik menjadi 20,55%.