7 Juli 2026

Bulan ini kami mengetengahkan komentar pasar terkini dari Head of Investment Specialist, PT Manulife Aset Manajemen Indonesia, Freddy Tedja.

Dari perspektif global, perkembangan krusial apa yang terjadi belakangan ini?

Perubahan penting yang melegakan pasar – walaupun tetap belum diketahui hasil akhirnya – adalah harapan normalisasi geopolitik setelah di bulan Juni kemarin AS dan Iran memasuki proses perundingan damai yang terlihat lebih konkret, bukan hanya saling komentar antar pejabat-pejabat dalam situasi tidak resmi. Dalam nota kesepahaman dan perincian agenda perundingan, terlihat normalisasi secepatnya atas lalu lintas Selat Hormuz menjadi prioritas bagi kedua pihak. Perkembangan ini penting karena dalam kondisi normal sekitar 20% kebutuhan minyak global harian tersalur melalui Selat Hormuz. Normalisasi pasokan energi dapat menurunkan tekanan inflasi dan berpotensi membuka kembali pintu pelonggaran moneter global – termasuk di AS – yang dapat memengaruhi kebijakan moneter dan pergerakan mata uang negara lain. Namun sekali lagi, pasar tetap harus menunggu finalisasi kesepakatan yang ditargetkan selesai dalam 60 hari sejak nota kesepahaman ditandatangani, dan masih bisa diperpanjang. Tentu yang kita harapkan adalah outcome yang baik dan sustainable.

Menyinggung soal inflasi, harga minyak dunia sudah turun dari puncak gejolak tahun ini di level USD118 per barel ke kisaran USD71 per barel di awal Juli. Apakah hal ini akan mengubah kebijakan The Fed?

Belum tentu. Penurunan harga minyak memang berpotensi membantu normalisasi inflasi, tetapi kenaikan harga energi di paruh pertama 2026 sudah kadung berdampak luas terhadap inflasi AS. Perkiraan pasar terhadap Fed Funds Rate (FFR) berbalik arah, dari awalnya di akhir tahun lalu konsensus pasar melihat tahun 2026 adalah tahun penurunan FFR, saat ini justru mayoritas pasar memperkirakan akan ada satu dua kali kenaikan FFR. Yang menarik, dot plot FOMC bulan Juni kemarin menunjukkan sinyal yang lebih berimbang. 8 dari 18 anggota FOMC, hampir setengahnya, masih memandang FFR tahun ini dapat “stay”, dan sisanya memandang perlu ada kenaikan. Artinya The Fed sendiri belum mencapai konsensus ke mana kebijakan ke depan harus dibawa. Kami memandang untuk sementara waktu The Fed akan mempertahankan FFR di level saat ini sambil terus memperhatikan kondisi pasar tenaga kerja yang sedang tidak stabil dan menunggu dampak penurunan harga minyak terhadap inflasi jangka pendek ke depan.

Bagaimana sinyal The Fed terakhir ini memengaruhi bank sentral global dan pasar Asia?

Bias hawkish The Fed menjadi salah satu faktor penekan mata uang dunia termasuk Asia. Alhasil bank sentral di berbagai kawasan bersikap waspada dan cenderung ikut hawkish sebagai upaya menciptakan bantalan bagi stabilitas nilai tukarnya. Secara umum kondisi ini baru dapat berubah jika tensi geopolitik benar-benar reda, volatilitas harga minyak dunia turun dan terjadi normalisasi konsisten, inflasi AS kembali menunjukkan tren penurunan, yang pada akhirnya dapat mengubah bias kebijakan The Fed kembali ke arah netral – dovish. Sampai itu terjadi, pasar masih akan sangat sensitif terhadap komunikasi bank sentral dan data inflasi. Tentu saja kondisi makro internal masing-masing negara juga menjadi pertimbangan bank sentral.

Apakah pasar saham Asia masih menarik di tengah suku bunga global yang tinggi?

Asia adalah salah satu kawasan yang paling diuntungkan oleh meredanya tensi geopolitik, terutama untuk negara-negara yang bergantung pada pasokan energi dari Selat Hormuz, seiring risiko kenaikan inflasi, kenaikan suku bunga, dan memburuknya kondisi fiskal akibat membengkaknya beban energi dapat dikurangi. Dari sisi sektoral, negara-negara Asia yang masuk dalam mata rantai pasok teknologi masih diuntungkan oleh revolusi atau siklus AI yang masih berlangsung. Dampaknya tidak berhenti di perusahaan pembuat chip saja, karena ekosistem AI melebar ke banyak sektor, mulai dari semikonduktor, energi listrik, data center, cybersecurity, software, cloud services, dan lain sebagainya. Tetapi pemilihan pasar dan sektor menjadi sangat penting, dan pengelolaan portofolio dan risiko secara aktif juga krusial, seiring kenaikan kinerja sektor teknologi yang akan sejalan juga dengan meningkatnya pandangan skeptis dan narasi ‘tech bubble’.

Beralih ke Indonesia, adakah perbaikan kondisi yang terjadi di pasar finansial akhir-akhir ini?

Pasar saham, obligasi, dan nilai tukar masih terus berfluktuasi tinggi, seiring kepercayaan investor yang belum pulih. Namun jika kita perhatikan, ada upaya dari pemerintah untuk memperbaiki kondisi melalui kebijakan-kebijakan yang lebih ramah pasar. Beberapa kebijakan dan re-kalibrasi ini semakin marak dikomunikasikan sejak bulan Juni, seperti misalnya penurunan anggaran MBG, target jumlah Koperasi Desa yang berkurang dari 80 ribu ke 40 ribu, pembatalan rencana skema bagi hasil minerba, penegasan fungsi PT Danantara Sumberdaya Indonesia yang lebih jelas dalam wacana ‘ekspor satu pintu’. Sebelumnya di bulan Maret lalu pemerintah juga menegaskan komitmennya untuk menjaga defisit fiskal tetap dalam koridor <3%. Dari sisi moneter, Bank Indonesia mempertegas prioritas stabilitas Rupiah melalui kenaikan BI Rate 50bps di Juni, termasuk 25bps pada rapat di luar jadwal biasa. Sinyal ini penting untuk menjaga kredibilitas dan menegaskan independensi BI dan meningkatkan daya tarik aset domestik, dan berdasarkan proyeksi MAMI, BI rate masih mungkin naik lagi sampai akhir tahun ini.

Apakah perkembangan geopolitik global, kenaikan BI Rate dan re-kalibrasi kebijakan akan berdampak lebih lanjut pada nilai tukar, ataukah saat ini Rupiah sudah berada dalam ekuilibrium barunya?

Rupiah lebih stabil pada Juni, didukung oleh kebijakan pro stabilitas BI dan perubahan nada kebijakan pemerintah. Tekanan musiman pembayaran dividen dan periode Haji juga mulai berkurang. Namun stabilitas Rupiah masih rentan. Pasar akan terus memantau perkembangan global, termasuk geopolitik dan arah suku bunga The Fed, serta faktor domestik seperti evaluasi S&P Global Ratings pada Juli-Agustus dan konsistensi kebijakan pemerintah. Jika semuanya menunjukkan hasil positif, MAMI memproyeksikan di akhir tahun 2026 nilai tukar Rupiah terhadap Dolar AS dapat mencapai kisaran 17500.

Bagaimana kondisi konsumsi domestik terkini, di tengah gejolak yang terjadi sepanjang kuartal kedua lalu?

Di kuartal pertama, aktivitas domestik Indonesia masih relatif tangguh, ditopang oleh konsumsi rumah tangga faktor musiman Hari Raya, belanja pemerintah yang besar, investasi, serta peningkatan skala program-program sosial. Namun untuk kuartal kedua dan secara keseluruhan tahun 2026 ini tantangan dan keterbatasan semakin meningkat seiring kenaikan BI Rate, kenaikan inflasi, pelemahan Rupiah, dan likuiditas yang lebih ketat.

Hal ini tercermin dari data-data ekonomi terkini. Inflasi tahun berjalan sampai akhir Juni mencapai 1.79%, lebih tinggi dibandingkan dengan periode yang sama tahun lalu 1.38%. Kenaikan harga-harga ini memang terbukti pada kontraksi penjualan ritel dua bulan berturut-turut di April (-3.7%) dan Mei (-3.2%). Turunnya penjualan ritel akan berdampak pada PMI manufaktur, seperti yang terlihat pada penurunan indeks bulan Juni ke 46.9, level terendah sejak Juni 2025. Ke semuanya sejalan dengan penurunan gradual Indeks Keyakinan Konsumen di semua komponen baik ekspektasi penghasilan, ketersediaan lapangan kerja, dan iklim usaha ke depan.

Pemerintah memang tidak tinggal diam, segera merespons dengan stimulus semester kedua 2026 sebesar IDR26,34 triliun yang terdiri dari bantuan pangan, insentif transportasi, serta program magang dan vokasi. Stimulus ini dapat membantu menjaga daya beli, tetapi kita harus menunggu efektivitasnya, di tengah ruang fiskal yang semakin terbatas yang membatasi ruang pemberian stimulus lanjutan yang lebih besar.

Dengan kenaikan BI Rate yang sangat agresif, bagaimana prospek pasar obligasi domestik ke depan?

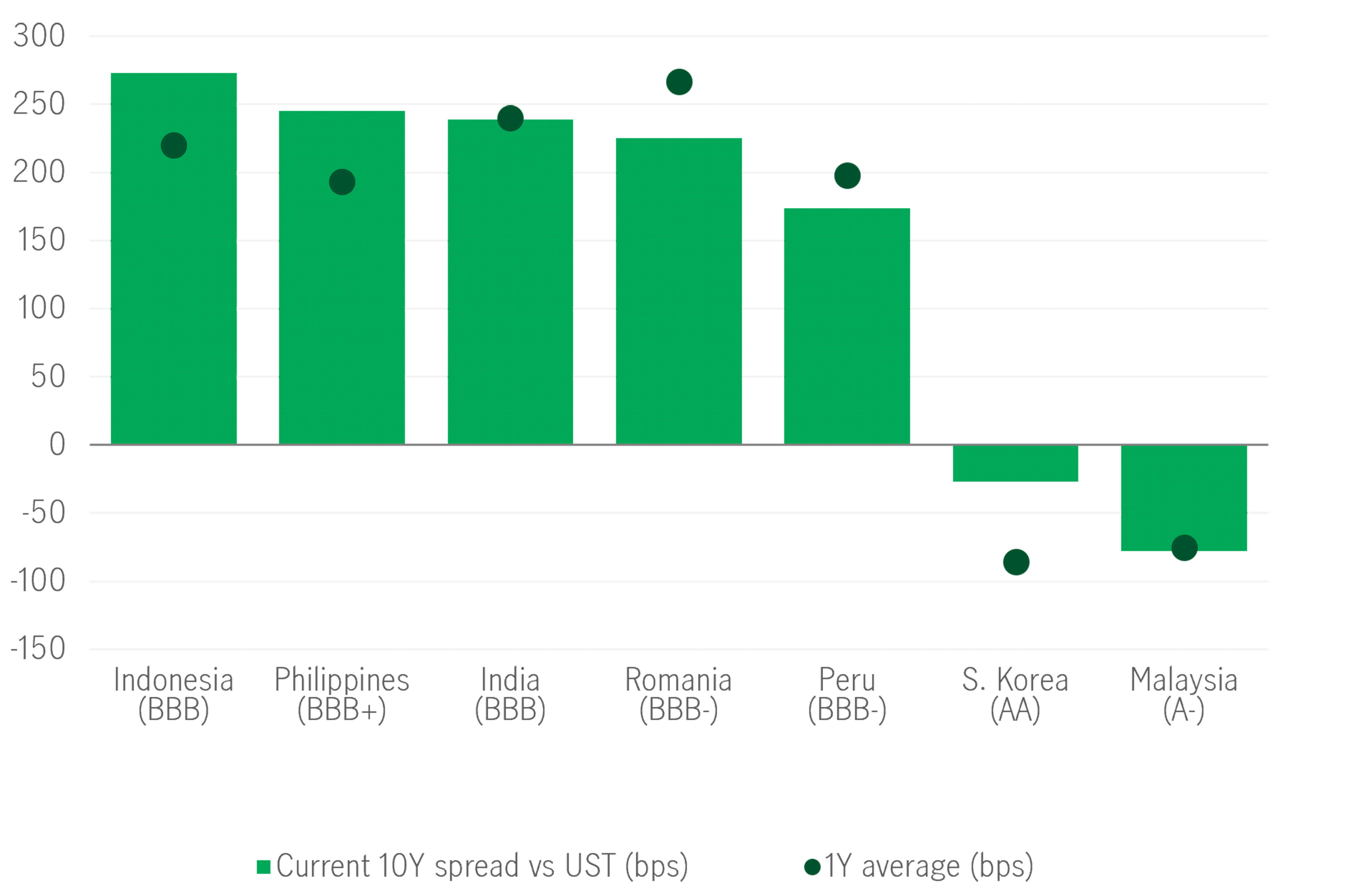

Per akhir Juni, selisih imbal hasil SBN & UST tenor 10 tahun tercatat sebesar 273bps, lebih lebar dari rata-rata satu tahun sekitar 220bps, dan lebih menarik dibandingkan dengan beberapa negara berkembang lain yang bahkan peringkat kreditnya lebih rendah dari Indonesia. Artinya, secara valuasi sebenarnya obligasi Indonesia saat ini sangat atraktif. Tetapi masih ada ketidakpastian yang masih ditunggu investor, yaitu stabilitas Rupiah, arah BI Rate, dan konsistensi & komitmen disiplin fiskal. Saat ini setidaknya ada faktor harapan baik untuk stabilitas Rupiah, inflasi, dan arah BI Rate, yaitu redanya tensi geopolitik dan normalisasi harga minyak dunia. Mengenai disiplin fiskal, ini yang masih harus terus dikomunikasikan dan dibuktikan oleh pemerintah.

SELISIH IMBAL HASIL OBLIGASI NEGARA VS UST

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia, Juni 2026

Untuk pasar saham, apa katalis yang kita harapkan?

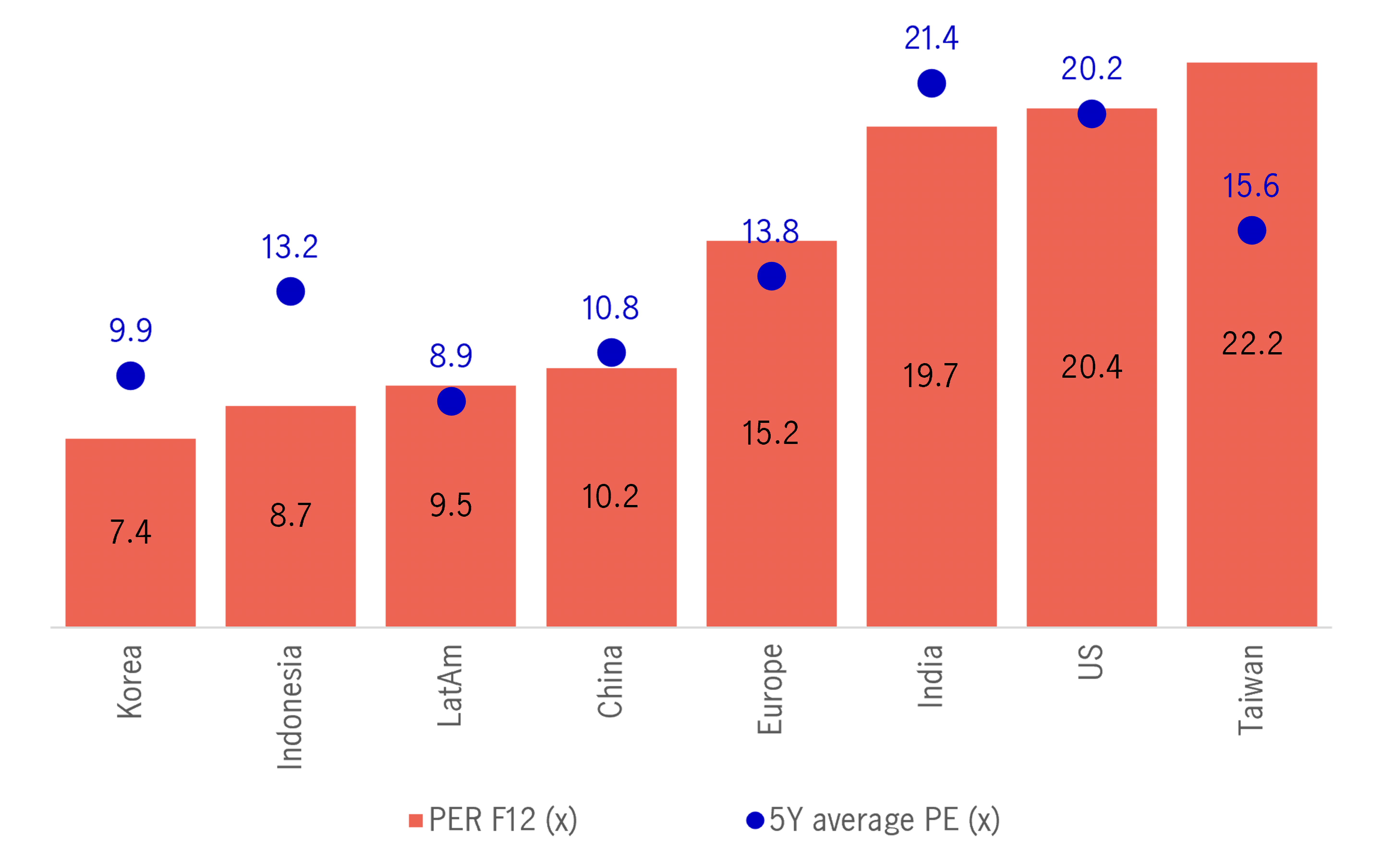

Mirip pasar obligasi, kalau dilihat dari sisi valuasi, pasar saham Indonesia sangat menarik. Ratio forward P/E MSCI Indonesia per akhir Juni sebesar 8.7 kali, sementara rata-rata 5 tahun terakhirnya 13.2 kali. Di sisi lain, valuasi ‘murah’ juga dapat mencerminkan pandangan pasar yang belum memiliki keyakinan terhadap outlook jangka pendek pasar saham. Selain pembenahan dan transformasi pasar saham yang sudah dimulai sejak awal tahun, pasar masih membutuhkan katalis lebih lanjut seperti arah kebijakan ekonomi yang jelas, konsisten, dan dipersepsikan tidak ‘destruktif’, serta adanya sinyal perbaikan pada perekonomian riil seperti konsumsi dan daya beli. Kita harapkan serangkaian re-kalibrasi kebijakan yang banyak diumumkan pemerintah sejak Juni kemarin dapat diterima investor dengan positif, dan pembenahan pasar saham yang menjadi isu dari lembaga-lembaga internasional pembuat indeks juga dapat berjalan konsisten.

VALUASI PASAR SAHAM

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia, Juni 2026

Sebagai penutup, apa saran untuk investor saat ini?

Pemerintah mulai menata ulang arah kebijakan, BI berupaya menopang Rupiah, dan valuasi aset domestik baik pasar saham maupun obligasi saat ini sudah menarik, tetapi pasar belum sepenuhnya yakin, masih perlu melihat konsistensinya. Dalam kondisi ini kuncinya ada dua, yaitu seleksi dan disiplin alokasi. Seleksi diperlukan karena tidak semua aset yang murah otomatis menarik, sementara disiplin alokasi dan ‘kesabaran akumulasi’ penting agar investor dapat membangun posisi secara terukur di tengah volatilitas yang masih tinggi. Untuk obligasi, naiknya imbal hasil memberi peluang akumulasi selektif, terutama jika stabilitas Rupiah terjaga. Sementara di pasar saham, kualitas emiten lebih penting daripada sekadar valuasi murah. Untuk eksposur Asia, rantai pasok AI dan semikonduktor tetap menjadi tema struktural yang menarik. Tentu saja semua pilihan ini harus disesuaikan dengan profil risiko investor, dan pemantauan berkala.

PROYEKSI INDIKATOR MAKROEKONOMI 2026 (PEMBARUAN – JULI 2026)

| Defisit Neraca Berjalan (% PDB) | 1.3 - 1.6 | |

| Inflasi (%) | 2.9 - 3.2 | |

| BI Rate (%) | 5.75 - 6.25 | |

| Pertumbuhan PDB (%) | 5.0 - 5.2 | |

| USD/IDR | 17200 - 17500 |

Sumber: PT Manulife Aset Manajemen Indonesia, Juli 2026

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights