15 Juni 2026

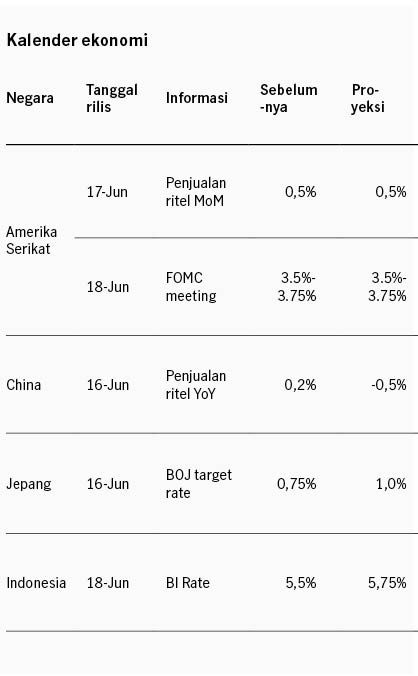

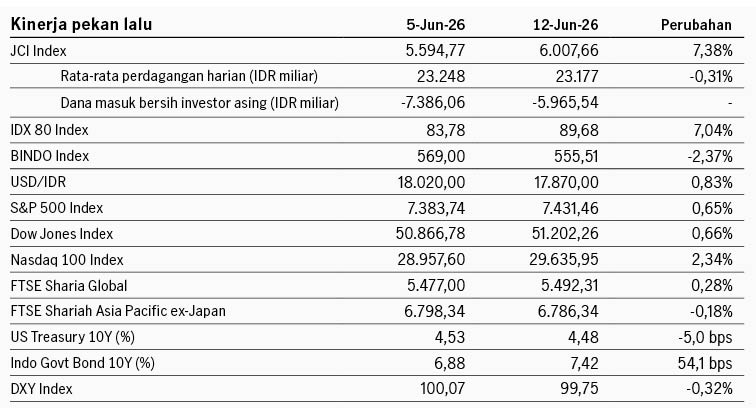

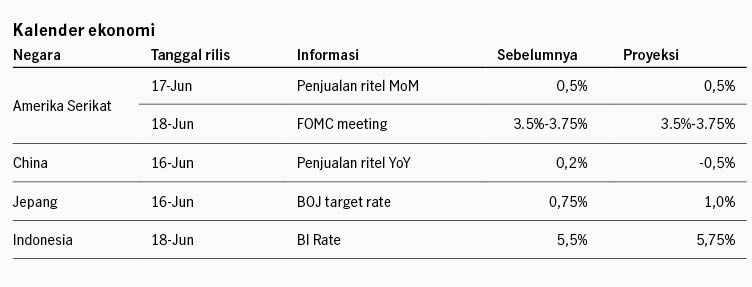

Sepekan terakhir pasar AS menguat di tengah volatilitas yang cukup tinggi, ditopang harapan tercapainya kesepakatan damai AS - Iran yang berpotensi mengakhiri bottle-neck pasokan minyak global. S&P500 +0,65%, DJIA +0,66%, Nasdaq100 +2,34%. Di lain pihak kenaikan harga energi beberapa bulan terakhir sudah terlanjur berdampak pada inflasi baik di level konsumen maupun produsen. Data inflasi Mei memang mulai menunjukkan moderasi kenaikan, tapi secara tahunan naik cukup tajam. Inflasi umum Mei +0,5% MoM (+4,2% YoY, level tertinggi di 3 tahun terakhir), inflasi inti +0,2% (+2,9% YoY). Di level produsen (PPI), inflasi +1,1% MoM (+6,5% YoY). Pekan ini fokus pasar global adalah FOMC meeting 16 - 17 Juni yang dapat memberi sinyal arah kebijakan The Fed ke depan, terutama setelah ada faktor terbaru kesepakatan AS – Iran.

Pasar Asia bergerak fluktuatif, penguatan tinggi di hari bursa terakhir pekan lalu belum mampu mengangkat kinerja mingguan. Sepekan terakhir MSCI Asia Pacific melemah -0,71%. Di China, ekspor bulan Mei menunjukkan kenaikan +19,4% YoY, naik dari bulan sebelumnya 14,1% YoY. Impor juga naik +27,4% YoY dari bulan sebelumnya +25,3% YoY. Inflasi level produsen (PPI) naik ke 3,9% YoY dari 2,8% YoY, mengindikasikan kenaikan biaya produksi akibat kenaikan beban energi. Di lain pihak inflasi konsumen tercatat stabil +1,2% YoY di bawah ekspektasi +1,3%, menunjukkan konsumsi domestik yang belum sepenuhnya pulih. Kesepakatan damai AS – Iran dan potensi pulihnya jalur distribusi minyak ke Asia diharapkan dapat mengurangi tekanan yang terjadi di kawasan Asia.

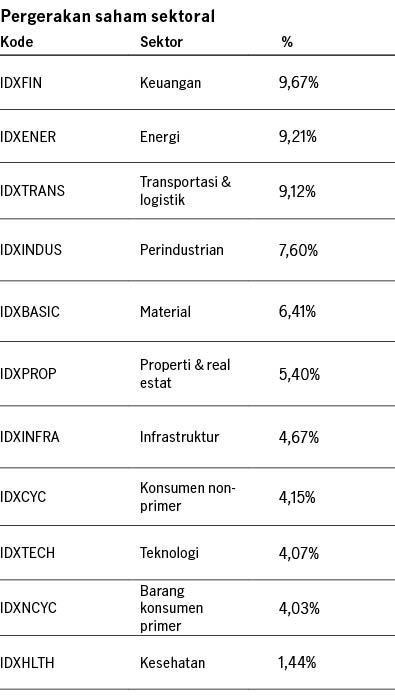

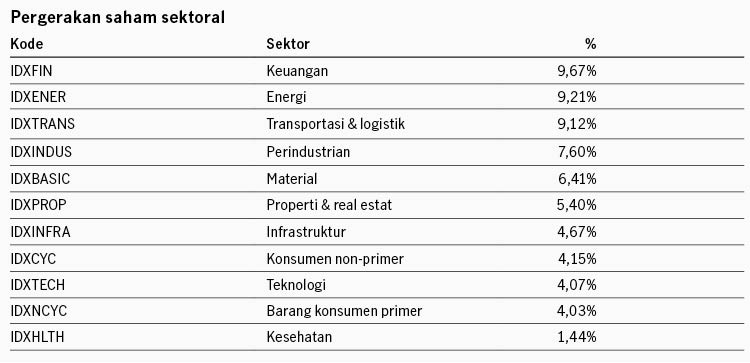

Di pasar domestik, IHSG mencatat kenaikan mingguan pertama dalam 8 pekan terakhir, menguat +7,38% ke level 6.007,66. Rupiah juga menguat +0,83% turun dari level 18.020 ke 17.870. Penguatan ditopang membaiknya sentimen global, komunikasi pemerintah Indonesia terkait penurunan anggaran MBG dan jumlah Koperasi Desa, dan respons Bank Indonesia dalam menjaga stabilitas nilai tukar dan pasar keuangan. Di pasar obligasi, sepekan terakhir imbal hasil SBN10Y tahun masih naik 54bps ke 7,42% merespons kejutan kenaikan BI Rate 25bps ke level 5,5% - di luar rapat bulanan – tanggal 9 Juni lalu. Bank Dunia memperkirakan pertumbuhan PDB Indonesia di +5% YoY di 2026, tidak berubah dari estimasi sebelumnya di Desember 2025. Di lain pihak, konsumsi domestik belum sepenuhnya kuat karena data penjualan ritel April turun -3,7% YoY, kontraksi tahunan pertama dalam sekitar satu tahun, menandakan tekanan terhadap daya beli rumah tangga. Pekan ini fokus pasar adalah Rapat Dewan Gubernur Bank Indonesia tanggal 17 – 18 Juni.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights