6 Juli 2026

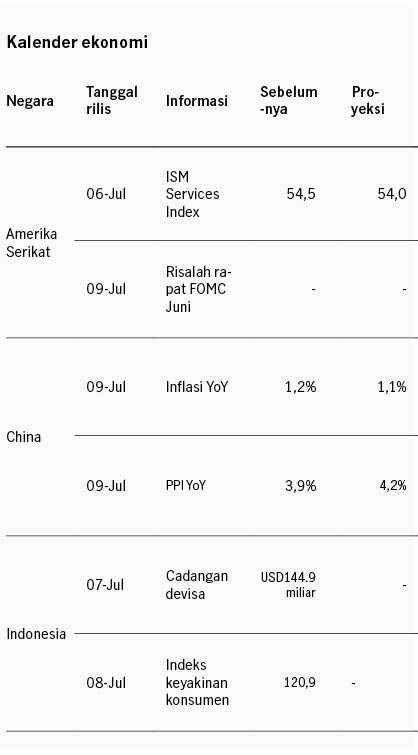

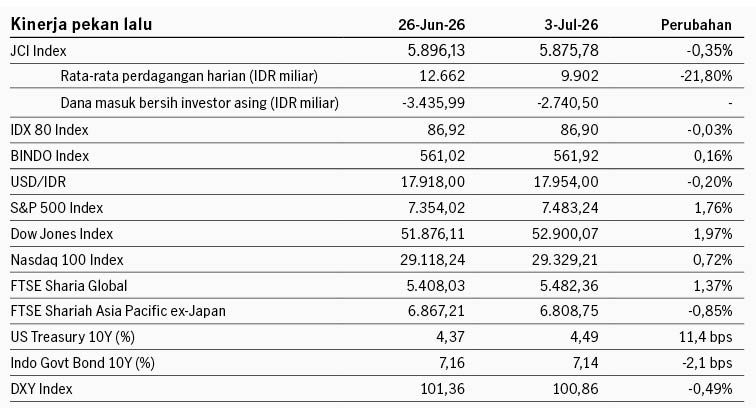

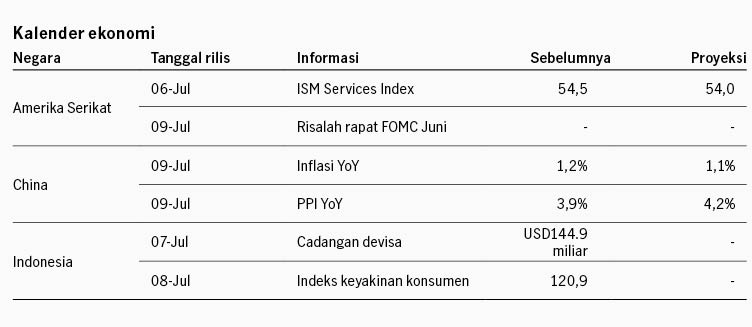

Pasar saham Amerika Serikat menguat pekan lalu dengan indeks S&P 500 +1.76%. Sentimen pasar didukung oleh data tenaga kerja AS yang lebih lemah dari ekspektasi, sehingga mendukung harapan bahwa The Fed tidak akan buru-buru menaikkan suku bunga. Data nonfarm payroll di level 57 ribu di Juni, turun dari sebelumnya 129 ribu dan di bawah ekspektasi 113 ribu. Sementara itu Fed Chair Kevin Warsh berkomentar bahwa risiko inflasi mulai menurun, namun tetap menekankan fokus The Fed saat ini adalah stabilitas harga dan komitmennya untuk menurunkan inflasi ke arah target 2%. Imbal hasil UST 10Y naik dari 4.37% ke 4.48% pekan lalu.

Pasar saham kawasan Asia mencatat penguatan dengan indeks MSCI Asia Pacific +1.37% walau dibayangi oleh volatilitas di sektor teknologi yang terutama terjadi di pasar Korea Selatan. Namun pengumuman stimulus pemerintah Korea Selatan dan laporan earnings emiten yang positif dapat menjaga sentimen pasar. Korea Selatan mengumumkan paket investasi senilai KRW1350 triliun, yang termasuk KRW800 triliun untuk pabrik produksi chip dan KRW550 triliun untuk membangun data center AI. Proyek ini akan melibatkan perusahaan teknologi besar Korea seperti Samsung Electronics, SK Hynix, dan Naver. Sementara itu laporan earnings dari Hon Hai Precision (partner server assembly untuk Nvidia) lebih kuat dari ekspektasi pasar didukung oleh produk AI.

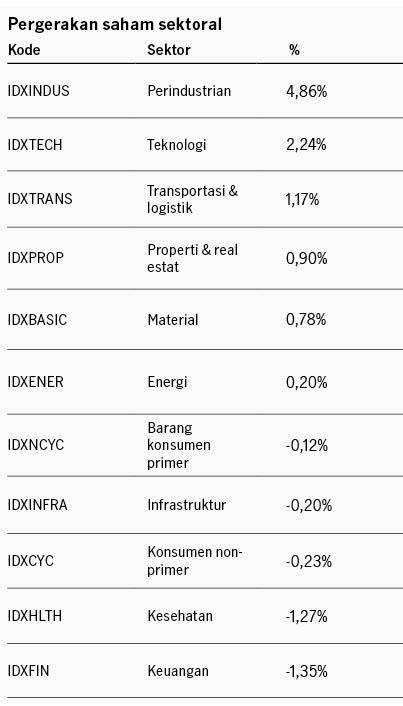

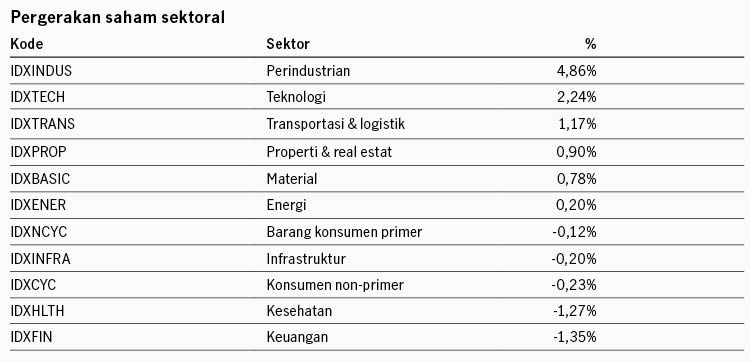

Di domestik, data ekonomi relatif mengecewakan. Aktivitas manufaktur melemah, diindikasikan oleh data PMI manufaktur yang turun ke 46.9 di Juni, level terendah sejak Juni 2025. Neraca perdagangan mencatat defisit USD1.6 miliar di Mei, yang menjadi defisit bulanan pertama sejak April 2020, dipengaruhi impor yang tumbuh +22.16% YoY imbas kenaikan impor migas, sementara ekspor turun -5.73% YoY. Selain itu inflasi naik melebihi ekspektasi ke +3.34% YoY di Juni dari sebelumnya 3.08%. Inflasi inti juga naik ke +2.76% YoY dari sebelumnya 2.59%. Kenaikan inflasi didorong oleh kelompok transportasi seiring kenaikan harga BBM non-subsidi, serta kenaikan harga pangan. Fitch Ratings menyatakan sovereign rating Indonesia dapat tertekan apabila cadangan devisa turun tajam dan berkepanjangan. Fitch memperkirakan cadangan devisa di level 4.9 bulan pembayaran eksternal di 2026, di bawah median 5 bulan untuk rating BBB. IHSG melemah -0.35% di tengah rata-rata perdagangan harian yang menipis. Investor asing mencatat penjualan bersih IDR2.7 triliun di pasar saham. Indeks obligasi BINDO menguat +0.16% dengan imbal hasil SBN 10Y turun dari 7.16% ke 7.14%. Rata-rata imbal hasil lelang SRBI 12-bulan turun ke 7.67% dari pekan sebelumnya di 7.70%.

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights

Seeking Alpha Juni 2026: Mencari alpha di Asia Pasifik

Seeking Alpha