12 Juni 2026

Bulan ini kami mengetengahkan komentar pasar terkini dari Senior Portfolio Manager - Equity, PT Manulife Aset Manajemen Indonesia, Caroline Rusli, CFA.

Dari perspektif global, perkembangan apa yang terjadi satu bulan terakhir yang harus kita cermati?

Perubahan penting yang harus dicermati adalah ekspektasi besaran dan frekuensi pelonggaran moneter, yang dalam satu bulan terakhir berubah cukup signifikan. Di Desember 2025, pasar berekspektasi di 2026 The Fed dapat menurunkan Fed Funds Rate (FFR) 50bps. Sejak bulan Mei, ekspektasinya berbalik menjadi kenaikan 20bps. Kondisi yang sama juga terjadi di Indonesia dengan kenaikan BI Rate 50bps di bulan Mei lalu, lebih tinggi dibandingkan dengan ekspektasi kenaikan 25bps, dan masih diikuti dengan kenaikan kembali di awal Juni sebesar 25bps yang mengejutkan. Kombinasi pengetatan moneter, kenaikan imbal hasil obligasi, pelemahan Rupiah, kekhawatiran terhadap postur fiskal, dan klasifikasi saham Indonesia oleh lembaga-lembaga asing, semuanya berbaur membuat selera investor terhadap risiko terus menurun.

Bagaimana Anda melihat pasar saham Indonesia?

Secara valuasi, pasar saham Indonesia sangat menarik. Tetapi murah saja belum cukup, karena saat ini kepercayaan investor terhadap arah kebijakan dan visibilitas katalis jangka pendek sedang kurang kondusif, sehingga investor asing belum melihat alasan yang cukup kuat untuk kembali masuk agresif. Indonesia saat ini berada pada fase selective value, mengedepankan strategi defensif, dan identifikasi melalui pendekatan bottom-up pada saham dan sektor pilihan menjadi sangat krusial.

Sebagai investor, apa yang dapat kita lakukan saat ini?

Di saat seperti sekaranglah kita baru dapat melihat perbedaan yang lebih jelas kawasan-kawasan mana, mata uang apa, kelas aset apa, yang lebih ‘imun’ terhadap gejolak global. Dan ketika likuiditas global tidak seakomodatif sebelumnya, pasar saham yang dapat unggul adalah pasar yang memiliki potensi pertumbuhan struktural dan laba korporasi yang lebih kokoh bertahan, seperti misalnya Asia Utara.

Dapatkah Anda menjelaskan lebih rinci mengapa Asia Utara relatif masih menarik di tengah kondisi global saat ini?

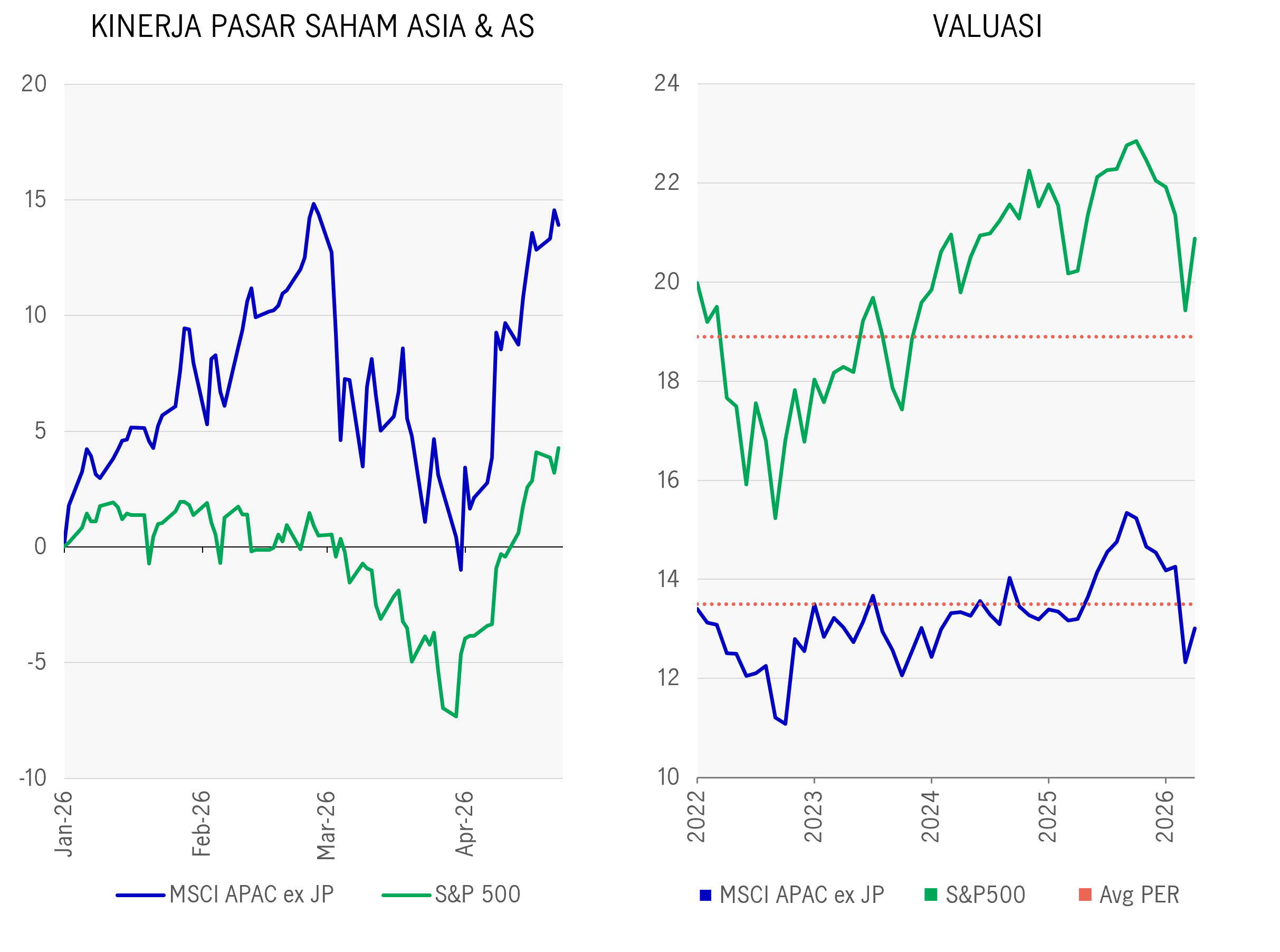

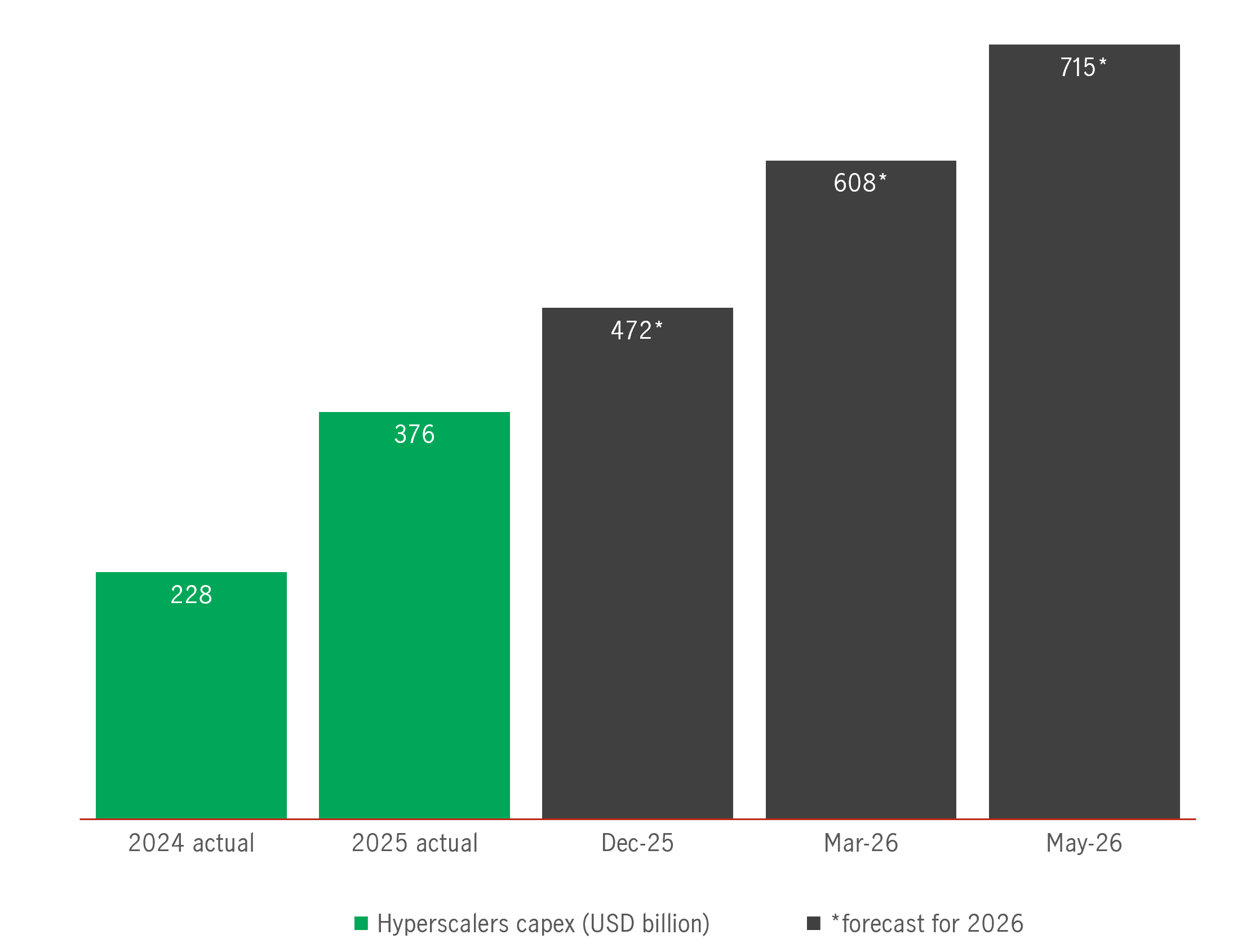

Asia Utara masih lebih diuntungkan karena kawasan tersebut paling langsung terkait dengan siklus AI, semikonduktor, dan belanja modal teknologi global yang masih terus berkembang. Kedua, siklus belanja modal hyperscalers - penyedia infrastruktur digital ‘kelas raksasa’ seperti Amazon, Google, Meta, dan Microsoft - terus direvisi naik. Ketika perusahaan-perusahaan teknologi terbesar dunia terus menaikkan belanja modal, spillover-nya akan lebih dulu terlihat di rantai pasok Asia, terutama semikonduktor, komponen elektronik, material canggih, dan infrastruktur terkait daya. Karena itu, kami melihat kekuatan Asia bukan sekadar faktor valuasi murah, tetapi didukung oleh pertumbuhan laba yang memiliki katalis struktural. Dan hal ini juga tercermin dari kinerja pasar saham Asia sepanjang tahun berjalan 2026 di tengah volatilitas global yang terjadi.

Sumber: Bloomberg per 23 April 2026, PT Manulife Aset Manajemen Indonesia, April 2026

BELANJA MODAL HYPERSCALERS (AMAZON, GOOGLE, META, MICROSOFT)

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia, Mei 2026

Akankah sentimen bagi pasar Asia tetap kondusif jika suku bunga global, terutama FFR, benar-benar naik?

Pendorong kinerja Asia saat ini tidak semata-mata bergantung pada harapan pelonggaran moneter The Fed. Yang lebih dominan mempengaruhi adalah pertumbuhan belanja modal teknologi dan potensi laba dari dari perusahaan-perusahaan terkait siklus AI. Kami memperkirakan walaupun valuasi pasar saham harus dievaluasi ulang akibat kenaikan suku bunga global, pada akhirnya pasar yang mampu menunjukkan pertumbuhan laba riil tetap dapat mempertahankan daya tarik. Kondisi ini menjelaskan mengapa saham Asia tertentu tetap naik meski latar makro tidak ideal.

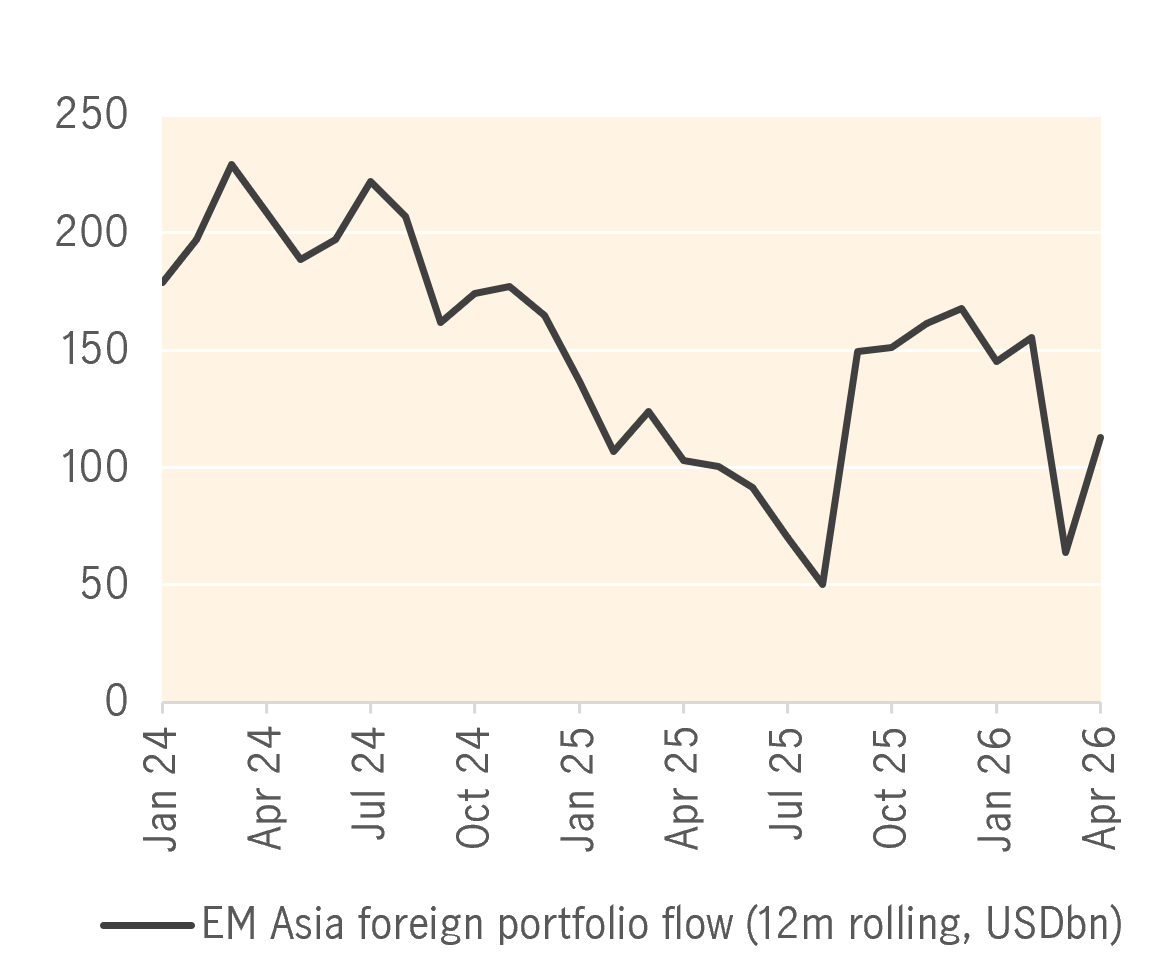

Satu hal yang investor perlu adalah toleransi terhadap volatilitas pasar saham di Asia. Data arus dana asing (12 bulan berjalan) ke kawasan berkembang Asia di akhir 2025 sempat mencapai sekitar USD229 miliar lalu turun tajam hingga sekitar USD64 miliar, sebelum pulih ke sekitar USD113 miliar. Jadi ada volatilitas arus yang nyata. Tetapi pasar Asia tetap mampu mencetak performa kuat walau arus dana belum sepenuhnya pulih, menandakan pasar mulai ditopang oleh narasi fundamental yang lebih kuat, bukan hanya oleh likuiditas.

ARUS DANA ASING KE ASIA

Sumber: Bloomberg, PT Manulife Aset Manajemen Indonesia, Mei 2026

Lebih luas mencermati Asia secara keseluruhan, bagaimana sebaiknya investor membedakan antara strategi Asia Pasifik dan strategi yang lebih spesifik ke China?

Kami melihat kedua pendekatan itu punya fungsi berbeda. Strategi Asia Pasifik cocok untuk investor yang ingin memperoleh eksposur ke banyak engine of growth sekaligus, dan lebih ‘luwes’ terhadap rotasi antar negara atau antar sektor, cocok untuk investor menangkap peluang kawasan keseluruhan dan tidak ingin terlalu bergantung pada satu negara. Sebaliknya, strategi yang lebih dekat ke China cocok untuk investor yang ingin mengejar peluang re-rating yang lebih spesifik. Saat ini kinerja pasar saham China masih tertinggal, dan pasar yang tertinggal seperti China bisa menjadi sumber peluang tahap berikutnya, terutama bila investor mulai mempertimbangkan kombinasi antara valuasi yang lebih rendah dan potensi perbaikan perbaikan sentimen, stabilisasi pertumbuhan, dan potential upside surprise. Sinyal-sinyal ini mulai lebih relevan untuk kita ekspektasi ke depan. Walaupun saat ini perekonomian China sedang melambat, China tetap sangat penting secara ekosistem industri. Skala manufaktur, kedalaman rantai pasok, dan keterkaitan dengan perdagangan regional dan global masih menjadikannya sulit diabaikan dalam radar investasi.

Sebagai rangkuman, strategi Asia Pasifik dapat ditempatkan sebagai alokasi inti bagi porsi investasi offshore, sedangkan strategi bertema China dapat ditempatkan sebagai satellite allocation untuk investor dengan profil risiko dan toleransi volatilitas lebih tinggi.

Bagaimana dengan risiko-risikonya?

Setidaknya ada tiga risiko yang harus kita pantau. Yang pertama adalah jika inflasi AS terus meningkat dan pengetatan moneter atau kenaikan suku bunga menjadi lebih agresif lagi dibandingkan dengan yang sudah diekspektasi saat ini. Beban bunga yang meningkat akan menekan dunia usaha. Kedua, konflik geopolitik yang terus berlarut-larut. Terakhir, kita juga harus dapat mengendalikan ekspektasi dan siap jika terjadi konsolidasi jangka pendek di pasar-pasar tertentu yang dianggap pasar sudah naik terlalu tinggi dan cepat, seperti misalnya Korea dan Taiwan. Pada intinya, risiko akan selalu ada, tetapi bukan berarti peluangnya hilang. Di sinilah pengelolaan aktif dari manajer investasi sangat berperan, karena tema besar investasi saja tidak cukup.

Secara singkat, adakah pesan investasi yang dapat Anda sampaikan bagi investor saham saat ini?

Di tengah perubahan arah kebijakan moneter dan risiko geopolitik, pasar saham global kini menuntut selektivitas yang lebih tinggi. Di tengah dua hambatan tersebut, Asia terlihat menonjol karena memiliki katalis pertumbuhan laba yang lebih konkret dibanding banyak pasar lain, terutama melalui siklus AI dan kekuatan manufakturnya. Investor yang ingin tetap disiplin berinvestasi dapat mempertimbangkan Asia Pasifik sebagai pilihan yang cukup relevan saat ini.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights