Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Pertumbuhan PDB di 1Q26 tumbuh 5.6% YoY lebih baik dari ekspektasi, dan merupakan pertumbuhan tertinggi dalam tiga tahun. Pertumbuhan terutama didukung oleh belanja pemerintah (+21.8% YoY) dan konsumsi rumah tangga (+5.5% YoY). Pertumbuhan konsumsi rumah tangga mencerminkan membaiknya tingkat belanja masyarakat didukung oleh belanja pemerintah termasuk MBG dan koperasi desa. Selain itu pertumbuhan konsumsi rumah tangga yang tinggi juga didukung oleh bergesernya periode Hari Raya Idul Fitri ke kuartal pertama, sementara tahun lalu terjadi di kuartal kedua. Konsumsi rumah tangga juga tetap resilien walau tingkat pekerja formal turun ke 40.6% dari 42.3% di November 2025. Secara kuartalan pertumbuhan PDB mengalami moderasi ke 1.3% QoQ dari kuartal sebelumnya di 1.6%.

Inflasi umum naik 0.13% MoM di April, sehingga inflasi tahunan di level 2.42% YoY, turun dari 3.48% YoY di bulan sebelumnya, karena normalisasi efek low base dari diskon tarif Listrik di 1Q25. Pangan juga mengalami deflasi, sementara transportasi mengalami inflasi. Tingkat inflasi diperkirakan meningkat ke depannya karena El Nino skala menengah-kuat diperkirakan dapat terjadi dan mempengaruhi harga pangan di 2H26. Selain itu harga energi yang persisten tinggi dapat memberi tekanan bagi pemerintah untuk membatasi subsidi BBM. Surplus neraca perdagangan meningkat ke USD3.3 miliar di Maret dari USD1.3 miliar di bulan sebelumnya di tengah moderasi ekspor dan impor. Ekspor mengalami kontraksi -3.1% YoY di Maret, berbalik dari +1.0% YoY di Februari, terutama karena ekspor komoditas Perkebunan (-44% YoY) dan produk manufaktur (-1% YoY). Impor juga tumbuh melambat ke +1.5% YoY di Maret dari +10.8% YoY di bulan sebelumnya dipengaruhi oleh impor barang konsumsi yang turun -11% YoY di Maret, efek normalisasi pasca periode Lebaran.

PMI manufaktur Indonesia turun ke 49.1 di April dari 50.1 di Maret, level terendah sejak Juni 2025 dan merupakan kontraksi pertama aktivitas manufaktur dalam sembilan bulan. Penurunan aktivitas ini diiringi dengan berkurangnya penyerapan tenaga kerja. Laju penurunan tenaga kerja bahkan menjadi yang tercepat dalam sepuluh bulan terakhir. Selain itu, tumpukan pekerjaan (backlog) juga terus menyusut. Sentimen bisnis melemah ke level terendah dalam lima bulan di tengah kekhawatiran konflik Timur Tengah yang berkepanjangan.

PASAR SAHAM

Perang AS – Iran masih terus berlanjut yang menyebabkan volatilitas harga energi dan pasar global. Gencatan senjata yang terjadi di bulan April mengangkat sentimen pasar sehingga indeks MSCI World naik +9.5%, MSCI Asia Pacific ex Japan +15.0%, dan MSCI Emerging Market +14.5%. IHSG mencatat kinerja negatif -1.3% di tengah arus jual investor asing yang mencapai -USD990 juta. Sektor Transportasi & Logistik menguat tertinggi (+19.5%), sementara itu sektor Kesehatan melemah terdalam -6.7%.

Ke depan, durasi konflik dan dinamika harga minyak akan menjadi faktor utama yang memengaruhi inflasi global, pertumbuhan ekonomi, serta stabilitas pasar keuangan. Di sisi domestik, pengelolaan fiskal yang kuat dan arah kebijakan yang jelas menjadi faktor krusial untuk mendukung keyakinan. Ketika volatilitas pasar global mereda, fundamental Indonesia yang kuat - seperti kekayaan sumber daya komoditas dan ketergantungan yang relatif rendah terhadap ekspor - diperkirakan dapat kembali menarik minat investor asing dalam jangka menengah hingga panjang.

PASAR OBLIGASI

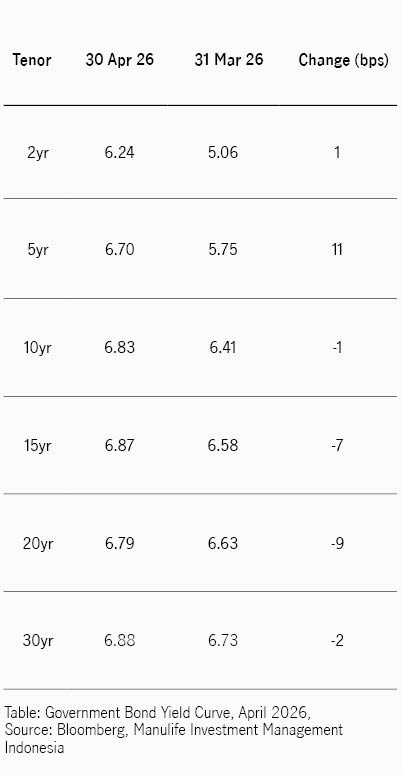

Pasar obligasi domestik membaik pada April, tercermin dari kinerja Indeks BINDO yang mencatat kinerja positif +0.79% MoM, meski secara tahun berjalan masih negatif -1.09%. Imbal hasil obligasi tenor 10 tahun sempat naik dari 6.83% ke 6.87% di penghujung periode, namun kembali stabil dan menutup bulan di level 6.83%. Pergerakan ini sejalan dengan kenaikan imbal hasil US Treasury (UST) 10 tahun sebesar 5 bps dari 4.32% ke 4.37%. Selisih imbal hasil antara obligasi pemerintah Indonesia dan AS menyempit dari 251 bps menjadi 245 bps, namun masih lebih lebar dibanding rata-rata 1 tahun di 223 bps.

Dari sisi global, sentimen utama pasar berasal dari data ekonomi AS dan meredanya ketegangan di Timur Tengah. Penjualan ritel AS tumbuh paling kuat dalam satu tahun, mencerminkan konsumsi yang masih tangguh, sementara PMI sektor swasta AS menunjukkan pemulihan aktivitas yang moderat. Meski demikian, kekhawatiran terhadap risiko stagflasi masih bertahan karena lonjakan inflasi lebih banyak dipicu oleh penimbunan persediaan dan gangguan pasokan akibat perang. Di saat yang sama, proses negosiasi antara AS dan Iran terus berjalan dengan harapan tercapainya gencatan senjata, meski hasil akhirnya masih belum jelas.

Di dalam negeri, pemerintah mempertahankan harga BBM bersubsidi dan menaikkan harga BBM non-subsidi di tengah tingginya volatilitas harga minyak dunia. Menteri Keuangan Purbaya Yudhi Sadewa menegaskan bahwa harga BBM bersubsidi, Pertalite dan Solar, akan tetap dijaga sampai akhir 2026 meskipun harga minyak global naik karena konflik geopolitik. Untuk meredam tekanan inflasi yang berpotensi muncul akibat pola musiman El-Nino, pemerintah juga mengamankan cadangan beras sehingga harga pangan domestik diharapkan tetap stabil dan pasokan terjaga. Bank Indonesia mempertahankan suku bunga acuan di 4.75% dan terus memprioritaskan stabilitas nilai tukar rupiah. Bank sentral memberi sinyal bahwa ruang penurunan suku bunga lanjutan semakin terbatas di tengah memanasnya situasi di Timur Tengah. BI juga melanjutkan strategi peningkatan penerbitan SRBI di pasar guna menarik minat investor, dengan rata-rata imbal hasil SRBI tenor 12 bulan naik dari 5.50% menjadi 6.22%.

Dari pasar perdana, khususnya lelang rutin SUN, total penawaran yang masuk meningkat dibanding bulan sebelumnya, yakni sebesar IDR78.44 triliun dan IDR74.95 triliun di April, sedikit di atas rata-rata penawaran 2026 sekitar IDR72 triliun. Sementara itu penawaran yang masuk pada lelang SBSN juga membaik, meski masih di bawah rata-rata 2026 sebesar IDR38 triliun, yakni masing-masing IDR30.57 triliun dan IDR33.57 triliun. Dari segmen ritel, pemerintah berhasil menerbitkan Sukuk Ritel SR024-T3 (tenor 3 tahun) dengan kupon 5.55% dan SR024-T5 (tenor 5 tahun) dengan kupon 5.90%, dengan total nominal IDR17.48 triliun. Di pasar global, pemerintah menerbitkan Samurai bond terbesar sejak 2024, termasuk di dalamnya Blue Bonds, dengan total nilai JPY172.1 miliar. Hal ini menunjukkan akses pendanaan luar negeri yang masih kuat meski ada risiko perang. Tenor yang diterbitkan adalah 3 tahun, 5 tahun, 7 tahun (blue bond), dan 10 tahun (blue bond), dengan imbal hasil masing-masing 2.35%, 2.67%, 2.89%, dan 3.23%.

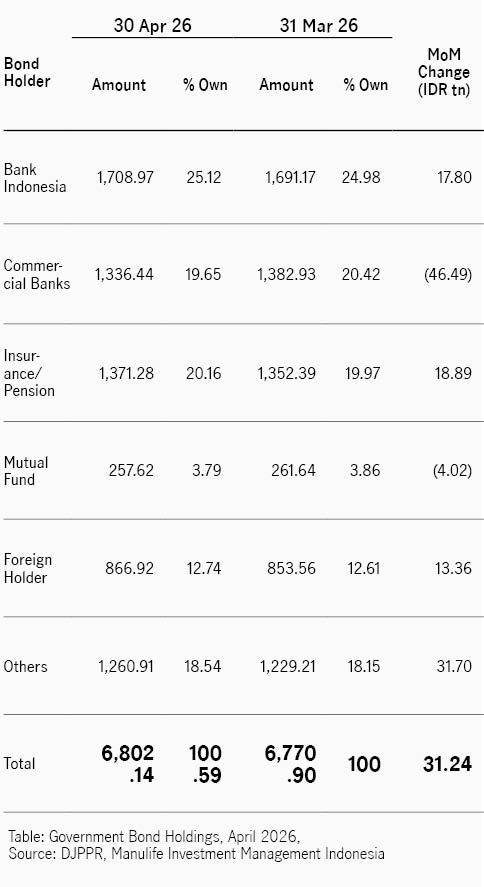

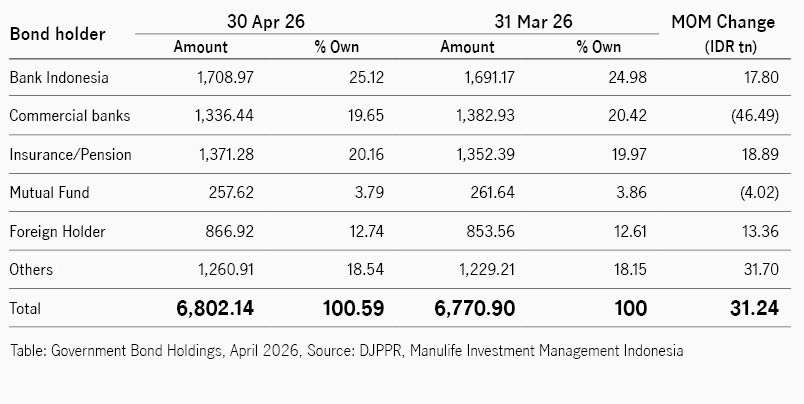

Investor asing berbalik mencatatkan pembelian bersih di bulan April senilai IDR13.36 triliun. Namun secara porsi, kepemilikan asing justru turun sedikit menjadi 12.74% dari total SBN pemerintah yang dapat diperdagangkan, dibandingkan dengan bulan sebelumnya 12.61%. Sepanjang bulan tersebut, kelompok investor lain-lain (investor individu, perusahaan sekuritas, korporasi, dan yayasan) mencatat pembelian bersih terbesar, menambah kepemilikan hingga IDR31.70 triliun sehingga porsi kepemilikan mereka naik menjadi 18.54%.

Kurva imbal hasil menunjukkan pola acak, bearish steepening di tenor pendek dan bullish flattening di tenor panjang. Imbal hasil tenor 5 tahun paling terpuruk dengan kenaikan sebesar 11bps.

Sehubungan dengan libur nasional Ulang Tahun Kemerdekaan Republik Indonesia, kantor kami tidak beroperasi pada Senin, 17 Agustus 2026 dan akan kembali beroperasi pada Selasa, 18 Agustus 2026. Selengkapnya

View more

Waspada modus penipuan mengatasnamakan MAMI.Selengkapnya

View more

Informasi libur

Sehubungan dengan libur nasional Ulang Tahun Kemerdekaan Republik Indonesia, kantor kami tidak beroperasi pada Senin, 17 Agustus 2026 dan akan kembali beroperasi pada Selasa, 18 Agustus 2026. Selengkapnya

View more

Waspada modus penipuan mengatasnamakan MAMI.Selengkapnya