12 Januari 2026

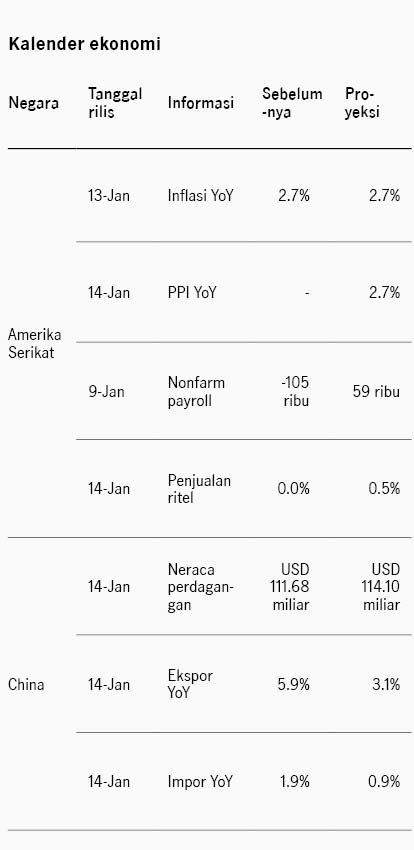

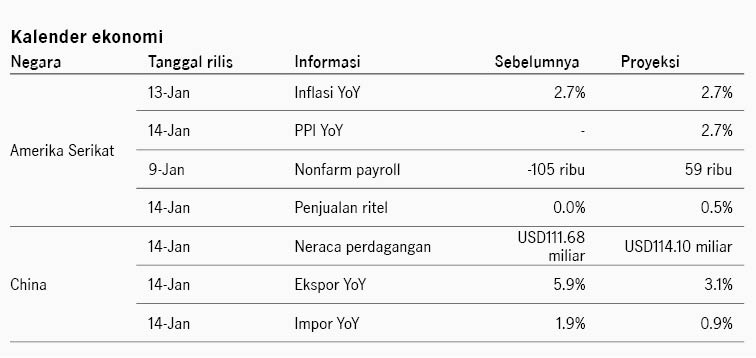

Pasar saham Amerika Serikat mencatat kinerja positif pekan lalu didukung oleh preferensi investor pada saham kapitalisasi kecil. Rotasi preferensi investor pada saham yang kalah unggul tahun lalu mendorong kinerja saham kapitalisasi kecil, dengan indeks Russell 2000 (indeks acuan saham kapitalisasi kecil) menguat +4.62%, sementara indeks S&P 500 (acuan saham kapitalisasi besar) +1.57% pekan lalu. Sentimen pasar juga diwarnai oleh berbagai komentar dari Presiden Trump pekan lalu, seperti larangan emiten di industri pertahanan untuk melakukan buyback saham atau membayar dividen, kecuali telah meningkatkan investasi lebih di produksi dan riset. Di sisi lain Presiden Trump berencana untuk menaikkan anggaran belanja militer menjadi USD1.5 triliun di 2027, kenaikan 50% dari anggaran tahun ini. Dari sisi data ekonomi, data tenaga kerja AS menunjukkan pelemahan, di mana data ketersediaan pekerjaan AS (JOLTS) turun ke 7.15 juta di November, level terendah sejak September 2024. Selain itu data nonfarm payroll mencatat 50 ribu pekerja baru di Desember, turun dari data sebelumnya di 56 ribu. Pekan ini pasar menantikan rilis data inflasi AS, dengan ekspektasi inflasi stabil di 2.7% YoY.

Di Asia, indeks MSCI Asia Pacific mencatat penguatan +1.50% didukung oleh sektor kesehatan dan IT. Optimisme pasar terhadap tema AI masih kuat di awal tahun ini, dan emiten teknologi Asia mendapat perhatian dari investor global karena berperan penting dalam rantai pasok hardware teknologi yang digunakan dalam pengembangan AI. Sentimen ini diperkuat oleh Samsung Electronics melaporkan laba operasi tumbuh 208% YoY di 4Q-25 mengungguli ekspektasi pasar, didukung oleh permintaan dari AI. Di sisi lain, pasar juga memperhatikan risiko geopolitik, seiring dengan eskalasi tensi antara China dengan Jepang, setelah pemerintah China memulai investigasi anti-dumping terhadap Jepang untuk material dichlorosilane, salah satu bahan baku pembuatan chip. Sikap ini dipandang sebagai eskalasi dari China imbas dari komentar PM Jepang terkait Taiwan di akhir tahun lalu. Selain itu di akhir pekan, Iran dilanda oleh aksi demonstrasi besar-besaran yang mengancam stabilitas politik domestik. Pasar memperhatikan perkembangan kondisi, terutama risiko perubahan rezim terhadap pasar minyak dunia.

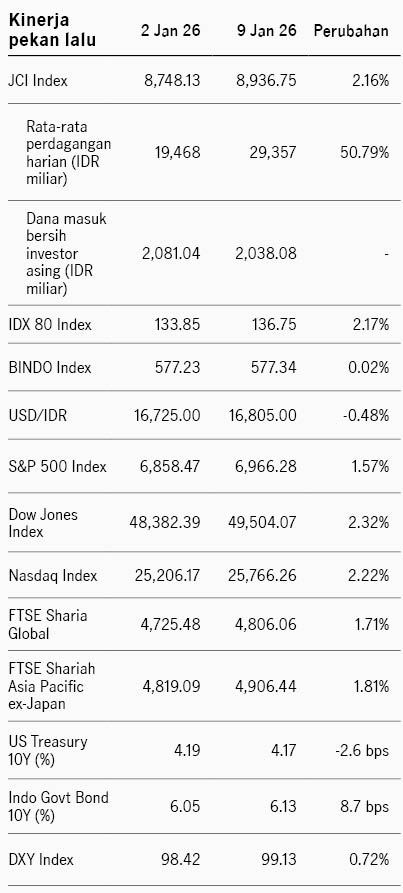

Di domestik, data ekonomi yang dirilis pekan lalu cenderung variatif. Inflasi tahunan naik ke 2.92% YoY di Desember, dari 2.72% di bulan sebelumnya. Inflasi inti juga naik ke 2.38% YoY dari sebelumnya 2.36%. Selain itu pemerintah melaporkan defisit APBN 2025 mencapai IDR695.1 triliun atau 2.92% dari PDB, melebihi target 2.78%, dan juga merupakan level defisit tertinggi dalam dua dekade di luar periode pandemi 2020 dan 2021. Pelebaran defisit terutama disebabkan penerimaan negara yang lemah -3.3% YoY di IDR2756 triliun, sementara belanja negara tumbuh +2.7% di IDR3451 triliun. Di sisi lain cadangan devisa naik ke USD156.5 miliar di Desember dari sebelumnya USD150.1 miliar. Selain itu surplus neraca perdagangan meningkat ke USD2.66 miliar di November, naik dari USD2.39 miliar di bulan sebelumnya. Pasar saham menguat pekan lalu dengan IDX80 +2.17% dan IHSG +2.16%. Investor asing mencatat pembelian bersih IDR2.03 triliun. Indeks obligasi BINDO fluktuatif dan ditutup +0.02% dengan imbal hasil SBN 10Y naik dari 6.04% ke 6.13%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights