Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum naik tajam ke 3,6% YoY pada Januari 2026 dari 2,9% YoY di Desember 2025. Kenaikan ini terutama disebabkan dampak low base dari diskon tarif listrik tahun lalu, yang mendorong kenaikan inflasi harga-harga yang ditentukan pemerintah melejit ke 9,7% YoY di bulan Januari. Di lain pihak, deflasi yang terjadi pada komponen pangan membantu meredam sebagian kenaikan keseluruhan. Perkembangan terbaru banjir di Sumatera menunjukkan dampaknya terhadap pasokan beras dan inflasi masih terkendali. Kementerian Pertanian menyampaikan telah menyiapkan rencana pemulihan tiga bulan untuk memperbaiki sawah yang rusak untuk memulihkan sawah yang rusak, mencegah penurunan permanen produksi padi. Inflasi inti naik tipis ke 2,5% YoY dari 2,4% YoY di bulan sebelumnya, seiring kenaikan harga emas.

Surplus neraca perdagangan turun menjadi USD2,5 miliar pada Desember dari USD2,7 miliar di November, akibat naiknya impor bulanan sebesar 20% (terutama dari impor bahan mentah dan barang modal), sementara ekspor meningkat 17% dalam bulan tersebut (dikontribusi oleh ekspor minyak mentah, besi baja, dan produk nikel). Surplus nonmigas tetap di USD4,6 miliar, sedangkan defisit migas melebar sedikit ke USD2,1 miliar dari USD2,0 miliar. Secara kumulatif, surplus perdagangan naik menjadi USD60,8 miliar pada 2025 dari USD51,7 miliar di 2024.

Pertumbuhan PDB Q4-2025 tercatat sebesar 5,4% YoY, membuat pertumbuhan PDB 2025 keseluruhan menjadi 5,1% YoY, lebih tinggi dibandingkan dengan tahun 2024 di 5,0%. Belanja sosial meningkat ke 5,9% YoY (dari 4,3% YoY), terkait bencana Sumatera. Konsumsi rumah tangga naik tipis ke 5,1% YoY dari 4,9% YoY di kuartal ketiga, sementara di periode yang sama belanja pemerintah melambat ke 4,6% dari 5,5%. Pertumbuhan investasi mencapai 6,1% YoY dari 5,0% di kuartal sebelumnya, dikontribusi investasi mesin, peralatan, bangunan. Di sisi lain, pertumbuhan ekspor melemah tajam ke 3,3% YoY (dari 9,9% di kuartal sebelumnya), sementara impor melonjak ke 4,0% YoY (dari 1,2%).

PASAR SAHAM

Pasar Asia Pasifik menguat ditopang sektor AI dan teknologi. Di Januari MSCI Asia Pacific ex. Jepang mencatat kenaikan +7,96%. Pasar global juga pulih setelah redanya perkembangan beberapa hal seperti penangkapan presiden Venezuela, rencana AS untuk mengambil alih Greenland, dan penyelidikan pidana terhadap Ketua The Fed). MSCI World menguat +2,19%. Di tiga minggu pertama Januari, pasar saham Indonesia juga sempat menguat dengan arus dana masuk investor asing yang meningkat. Namun (IHSG) berbalik terkoreksi tajam setelah MSCI menyatakan masih ada beberapa hal yang perlu perbaikan, meskipun sudah ada perbaikan transparansi data free float yang dilakukan oleh Bursa Efek Indonesia (BEI). Isu yang disorot antara lain keterbatasan transparansi struktur kepemilikan dan kekhawatiran atas potensi perdagangan terkoordinasi yang dapat mempengaruhi pembentukan harga. Akibatnya, MSCI langsung membekukan perubahan terkait keluar masuk saham Indonesia ke dalam indeks, dan memperingatkan bahwa jika tidak ada perbaikan transparansi sampai bulan Mei 2026, mereka akan meninjau kembali aksesibilitas pasar Indonesia. Hal ini berpotensi memicu pemangkasan bobot Indonesia dalam indeks MSCI Emerging Market, atau bahkan reklasifikasi ke status Frontier Market. Sejak pengumuman MSCI, otoritas telah mengambil langkah-langkah dan melanjutkan diskusi dengan MSCI, dengan Presiden Prabowo menyatakan keseriusan untuk meningkatkan transparansi dan menyelesaikan isu-isu yang disampaikan. Setelah koreksi tajam dan sejumlah suspensi perdagangan, sepanjang Januari IHSG turun -3,67%. Arus keluar asing tercatat sebesar -USD588,7 juta. Sektor bahan dasar menjadi yang berkinerja terbaik dengan kenaikan +8,54%, sementara sektor industri menjadi yang terlemah (-10,35%).

Kekhawatiran mengenai tensi geopolitik serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Perbaikan transparansi data dan respons terhadap sorotan-sorotan lain dari MSCI sangat krusial untuk mengembalikan daya tarik pasar saham Indonesia di mata investor. Sesudahnya, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Tingkat suku bunga rendah dan membaiknya likuiditas diharapkan dapat menopang pertumbuhan ekonomi dan laba korporasi ke depan, yang selanjutnya akan menjadi katalis bagi pasar saham dalam jangka menengah. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

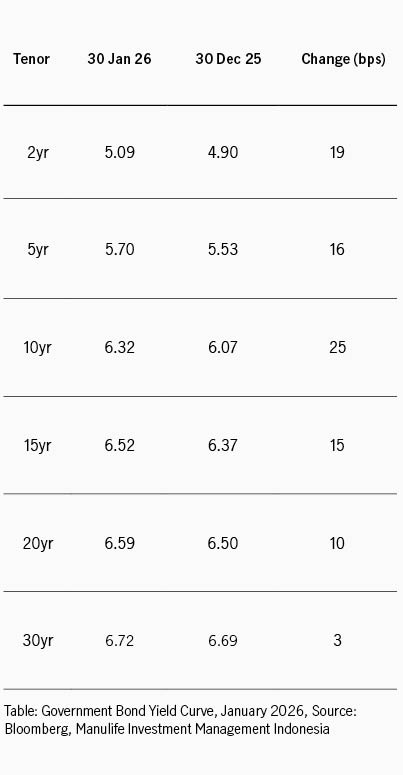

Pasar obligasi membuka tahun dengan kinerja negatif -0,33%. Imbal hasil obligasi tenor 10 tahun naik dari 6,07% ke 6,33%, sejalan dengan kenaikan, imbal hasil UST 10Y yang juga meningkat dari 4,12% ke 4,24%. Selisih imbal hasil antara SBN dan UST melebar dari 195 bps ke 209 bps, sedikit lebih sempit dibandingkan dengan rata-rata selisih 1 tahun di 228 bps. Seperti yang diperkirakan, The Fed menahan suku bunga acuan di 3,5%–3,75%. Mayoritas pembuat kebijakan mendukung keputusan ini, meski dua anggota berbeda opini dan mengajukan pemangkasan 0,25%, menegaskan bahwa perdebatan kini adalah soal waktu, bukan soal apakah pelonggaran akan berlanjut. The Fed memilih sikap hati-hati menyeimbangkan inflasi yang masih di atas target dengan sektor ketenagakerjaan yang melemah, walaupun masih lebih stabil dibandingkan dengan fase awal siklus ekonomi. Ketua Fed Jerome Powell menyebut kondisi saat ini sebagai periode keseimbangan yang membaik, dengan risiko inflasi dan ketenagakerjaan yang sedikit lebih rendah dibandingkan dengan periode-periode sejenis sebelumnya.

Bank Indonesia mempertahankan BI rate di 4,75% sesuai dengan konsensus. Kebijakan ini mencerminkan prioritas BI untuk menstabilkan rupiah di tengah ketidakpastian tinggi, sekaligus menjaga pencapaian target inflasi dan mendorong pertumbuhan ekonomi. Ke depannya, ruang pemangkasan BI rate masih terbuka, sejalan dengan pandangan inflasi yang diperkirakan terkendali di kisaran +2,5±1% YoY. Rata-rata imbal hasil lelang SRBI tenor 12 bulan naik dari 4,92% ke 4,96% karena bank sentral berupaya menarik arus dana untuk menopang nilai tukar Rupiah.

Di pasar perdana, khususnya lelang obligasi pemerintah konvensional (SUN), total penawaran masuk meningkat menjadi Rp91 triliun dan Rp82,9 triliun dibandingkan dengan bulan sebelumnya di angka Rp69,64 triliun dan Rp64,21 triliun. Sejalan dengan obligasi konvensional, penawaran masuk untuk lelang sukuk pemerintah syariah naik ke Rp55,3 triliun dan Rp38,6 triliun dari bulan sebelumnya Rp18,85 triliun.

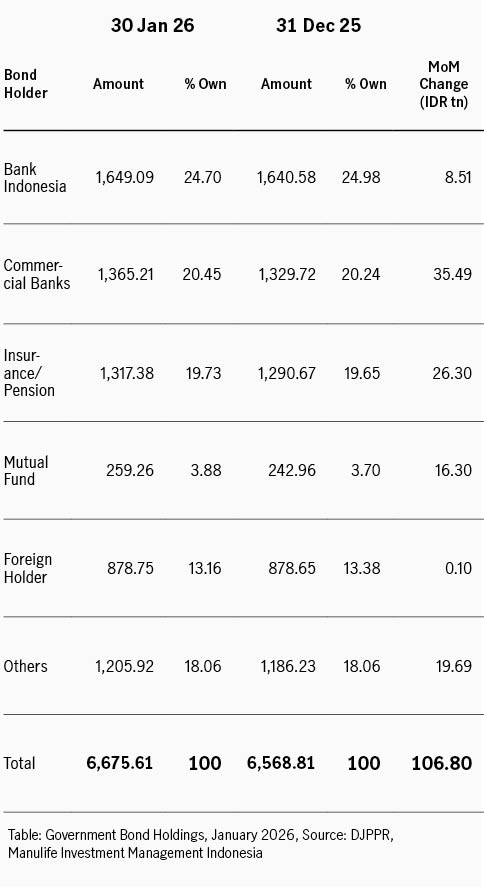

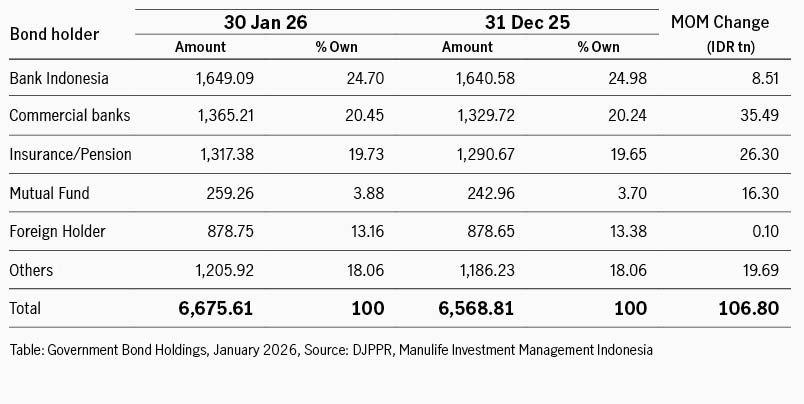

Sepanjang bulan, investor asing melakukan pembelian bersih sebesar Rp0,1 triliun. Persentase kepemilikan asing turun ke 13,16% dari 13,37% di bulan sebelumnya. Pembeli bersih terbesar adalah bank umum dengan Rp35,49 triliun, sehingga porsi kepemilikan mereka naik menjadi 20,45%.

Kurva imbal hasil menunjukkan kenaikan di semua tenor, dengan imbal hasil tenor 10 tahun yang paling kalah unggul dibandingkan dengan tenor yang lain.