9 Februari 2026

Bulan ini kami mengetengahkan komentar pasar terkini dari Chief Investment Officer - Equity, PT Manulife Aset Manajemen Indonesia, Samuel Kesuma, CFA.

Dari perspektif global, bagaimana Anda melihat proyeksi pertumbuhan ekonomi 2026 dan hubungannya dengan potensi pasar saham global tahun ini?

IMF merevisi naik proyeksi pertumbuhan ekonomi global 2026 untuk berbagai kawasan di dunia, salah satunya karena fondasi pertumbuhan ekonomi 2025 yang – di tengah kenaikan signifikan tarif perdagangan dunia – ternyata tidak seburuk perkiraan awal, salah satunya ditopang oleh komponen investasi, lebih spesifik adalah belanja modal korporasi terkait AI yang meningkat pesat.

Di tahun 2026 ini, kami perkirakan siklus investasi teknologi terkait AI masih akan menjadi salah satu kontributor penopang pertumbuhan global. Peningkatan belanja modal di Amerika Serikat yang adalah salah satu penopang utama pertumbuhan ekonomi dunia diperkirakan akan meningkat tahun ini, seiring berlakunya One Big Beautiful Bill Act (OBBBA) presiden Trump yang memberikan insentif pajak korporasi dan pelonggaran amortisasi belanja modal. Dampak spillover revolusi AI tentunya akan dirasakan emiten-emiten teknologi global, terutama di Asia Utara, dan akan berperan penting bagi kinerja pasar saham global.

Di lain pihak, kita juga harus menyadari, valuasi sektor teknologi yang sudah cukup tinggi akan rentan dengan volatilitas dan sentimen-sentimen jangka pendek. Namun secara keseluruhan, kami perkirakan kondisi global tahun ini dapat menciptakan iklim suportif bagi pasar finansial, dengan tingkat pertumbuhan resilien, inflasi terjaga, kebijakan yang tetap akomodatif, dan maraknya investasi. Semuanya diharapkan dapat cukup menjadi kompensasi potensi pelemahan perdagangan global.

Masih terkait Amerika Serikat, rilis data-data terkini terkait ketenagakerjaan menunjukkan pelemahan yang biasanya perlu dukungan kebijakan moneter longgar. Di lain pihak, tingkat inflasi masih membandel, mengurangi keleluasaan The Fed untuk memangkas suku bunga dengan agresif. Bagaimana Anda melihat hal ini?

Dalam jangka pendek ini diperkirakan The Fed belum akan menurunkan FFR, terutama mengacu pada pernyataan Fed Chairman Jerome Powell di FOMC Januari yang memandang pertumbuhan ekonomi masih relatif solid dan sektor tenaga kerja mulai stabil. Jadi sepertinya untuk jangka pendek ini, fokus pengendalian inflasi kembali menjadi prioritas. Walaupun demikian, pasar memperkirakan The Fed tetap tidak mengesampingkan penurunan suku bunga, mengingat arah pertumbuhan ekonomi yang sebenarnya belum terlalu konsisten. Berdasarkan konsensus Bloomberg, Fed Funds Rate tahun 2026 ini masih mungkin turun ~50bps (dengan probabilitas tertinggi dapat terjadi semester kedua, di bulan Juni dan September 2026).

Secara tahunan, perekonomian Indonesia 2025 bertumbuh +5.11%, mengalami lonjakan pesat di kuartal terakhir dengan pertumbuhan +5.39% YoY (dibandingkan kuartal kedua +5.04% YoY). Dapatkah ini diartikan bahwa dukungan kebijakan fiskal moneter seperti penurunan suku bunga dan stimulus pro pertumbuhan mulai membuahkan hasil? Bagaimana prospeknya di tahun 2026 ini?

Indikator-indikator ekonomi di kuartal terakhir 2025 menunjukkan pemulihan, permintaan domestik meningkat, penjualan ritel menunjukkan perbaikan seiring dengan percepatan belanja pemerintah yang seperti biasa melonjak di kuartal terakhir, demikian pula halnya dengan investasi. Dari sisi pasokan, likuiditas membaik seiring dengan turunnya BI Rate dan alokasi SAL di bank-bank pemerintah. Sementara dari sisi permintaan, pertumbuhan kredit di bulan terakhir 2025 meningkat ke 9.7% yang merupakan level tertinggi sejak Februari 2025, ditopang kredit investasi yang tumbuh +21%, walaupun memang kredit konsumsi dan modal kerja masih stagnan.

Untuk tahun 2026, kami perkirakan postur kebijakan pemerintah tetap mengarah pada pro pertumbuhan, terutama upaya meningkatkan konsumsi dan daya beli. Hal ini tercermin dari langkah pemerintah membatalkan rencana cukai minuman dengan pemanis dan rokok, dan di lain pihak memberikan insentif berupa pajak penghasilan yang ditanggung pemerintah (bagi pekerja padat karya dengan penghasilan tertentu). Kami menilai kebijakan pro pertumbuhan masih akan dilanjutkan, sebagai upaya agar pemulihan ekonomi yang sudah terjadi dapat terjaga konsisten di 2026 ini.

Jika kita menarik data lebih panjang, fundamental ekonomi Indonesia satu dekade terakhir menunjukkan perkembangan positif. Kinerja neraca perdagangan dan neraca transaksi berjalan terus membaik. Tapi mengapa hal ini tidak tercermin pada peningkatan minat investor asing ke pasar saham Indonesia? Contohnya di 2025 lalu di tengah tren pelemahan USD, Rupiah pun malah ikut melemah, dan dana asing justru tergerus dari pasar saham.

Secara umum negara berkembang memiliki karakteristik lebih dinamis dibandingkan dengan negara maju yang dipersepsikan lebih mapan atau established. Hal ini terjadi karena basis ekonomi negara berkembang yang biasanya lebih sempit dan masih terbatas, tata kelola institusi dan pemerintah yang senantiasa berevolusi mencari bentuk terbaik, masalah sosial yang lebih kompleks, kesadaran politik yang baru mulai matang, dan sebagainya. Alhasil dari sisi ekonomi dan politik, biasanya negara berkembang lebih rentan volatilitas.

Inilah yang sedang terjadi di Indonesia. Ketimbang faktor fundamental kuantitatif, saat ini faktor-faktor kualitatif ditengarai menjadi pemicu utama yang memengaruhi persepsi investor jangka pendek, misalnya eksekusi program pemerintah yang ambisius di tengah keterbatasan potensi anggaran (target penerimaan negara tahun ini naik +14%, di atas rata-rata 10 tahun yang kenaikannya hanya berkisar 7%), independensi bank sentral juga saat ini sedang menjadi perhatian, belum lagi ‘teguran’ MSCI terkait transparansi data pasar saham. Distorsi persepsi, mungkin itu kata yang tepat menggambarkan mengapa faktor fundamental kita seperti terdistraksi oleh noises-noises beraneka ragam yang sedang terjadi sekarang.

Positifnya faktor persepsi masih dapat dipulihkan, bergantung pada kebijakan pemerintah serta komunikasinya kepada masyarakat global dan investor. Hal ini diharapkan membuat faktor fundamental Indonesia dapat kembali menjadi parameter utama investor dalam mempertimbangkan keputusan investasi jangka panjang.

Menyambung masalah MSCI untuk Indonesia, bagaimana dampak jangka pendek dan jangka panjang hal ini bagi pasar saham Indonesia?

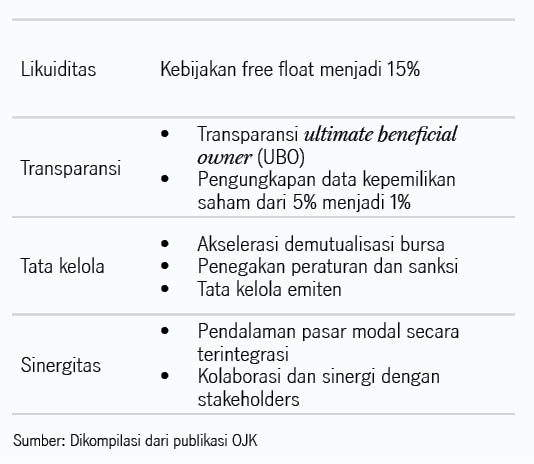

MSCI mengindikasikan potensi penurunan bobot saham Indonesia dalam indeks, atau bahkan reklasifikasi dari emerging market menjadi frontier market yang dapat memicu aksi jual investor asing. Saat ini skenario reklasifikasi turun ke frontier market dipandang memiliki probablitas rendah, karena respons dari regulator dan pemerintah yang cepat dan serius. Dalam hitungan hari, pemerintah telah mengubah beberapa peraturan secara signifikan:

Di sisi lain, masih dapat ketidakpastian hingga tenggat waktu Mei 2026 terhadap perkembangan MSCI ini, sehingga kami perkirakan fluktuasi tinggi di pasar saham 2 – 3 bulan masih akan terjadi.

Positifnya, peristiwa ini akan mempercepat reformasi bursa menjadi lebih sehat secara jangka panjang, dan mengembalikan daya tarik terhadap saham berbasis fundamental.

Mengantisipasi volatilitas jangka pendek di pasar saham, tapi sekaligus juga ‘hopeful’ terhadap transformasi yang akan terjadi dan berdampak baik jangka panjang tersebut, apa yang Anda lakukan terhadap portofolio reksa dana saham MAMI saat ini?

Strategi kami adalah untuk terus fokus terhadap proses investasi kami yang untuk berinvestasi di perusahaan yang memiliki fundamental yang baik dan diperdagangkan dalam valuasi yang wajar dan ‘masuk akal’. Dalam jangka pendek, aksi jual yang terjadi secara merata membuat valuasi dari saham-saham dengan fundamental yang baik menjadi semakin menarik. Beberapa perusahaan dengan kapitalisasi besar saat ini bahkan menawarkan dividen yield yang lebih tinggi dari imbal hasil obligasi negara. Koreksi pasar ini juga direspons oleh program buyback yang diumumkan oleh emiten-emiten yang merasa harga sahamnya saat ini berada di bawah nilai wajarnya. Setelah level kepanikan mereda, kami melihat ada peluang pemulihan di saham-saham yang mencatat pertumbuhan laba dan arus kas yang baik.

Kami melihat dinamika pasar saham ke depannya memiliki peluang untuk menjadi lebih sehat. Likuiditas investor yang tadinya lebih berfokus ke saham-saham yang menjadi kandidat inklusi ke MSCI secara bertahap akan beralih ke saham-saham dengan katalis yang berbasis pada faktor fundamental seperti ekspektasi pertumbuhan laba yang superior atau prospek pembayaran dividen yang menarik.

IWH: The Fed mempertahankan tingkat suku bunga

Investment Weekly Highlights

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights