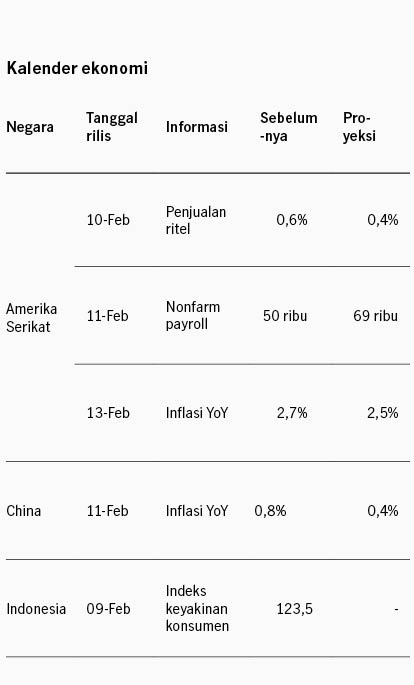

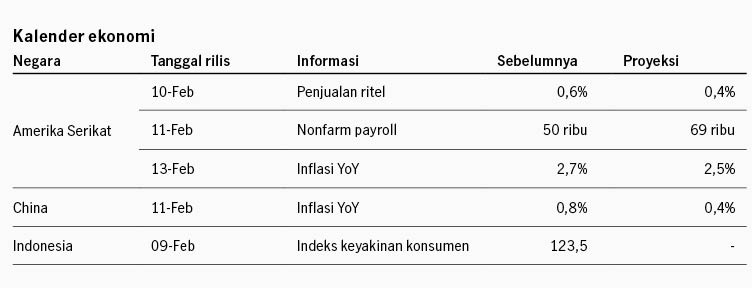

09 Februari 2026

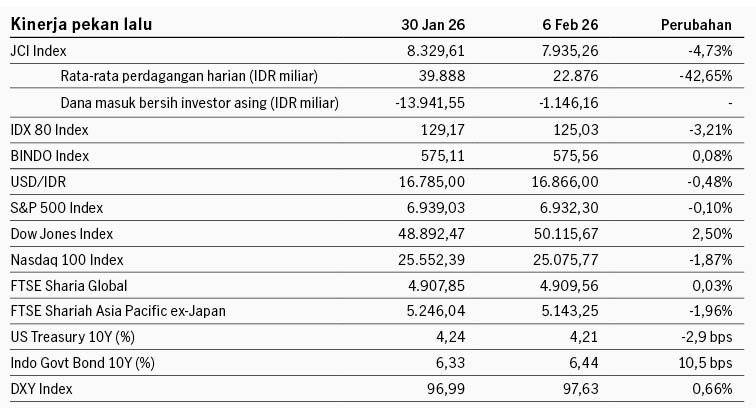

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu di tengah pelemahan sektor teknologi dan data tenaga kerja yang melemah. Sektor teknologi melemah terutama terjadi di saham software data service, setelah perusahaan AI Anthropic merilis AI automation tools yang dikhawatirkan dapat mengikis bisnis software data service. Pasar juga mengkhawatirkan potensi return of investment emiten teknologi besar AS yang mengindikasikan masih akan mengeluarkan belanja modal besar untuk AI. Alphabet mengindikasikan belanja modal 2026 akan mencapai USD185 miliar, lebih besar dari belanja modal 3 tahun sebelumnya secara kumulatif. Dari sisi data ekonomi, data tenaga kerja AS menunjukkan pelemahan, di mana ketersediaan pekerjaan (JOLTS) turun ke 6.5 juta di Desember dari sebelumnya 6.9 juta. Indeks S&P 500 ditutup -0.10% pekan lalu dan imbal hasil UST turun dari 4.23% ke 4.20%.

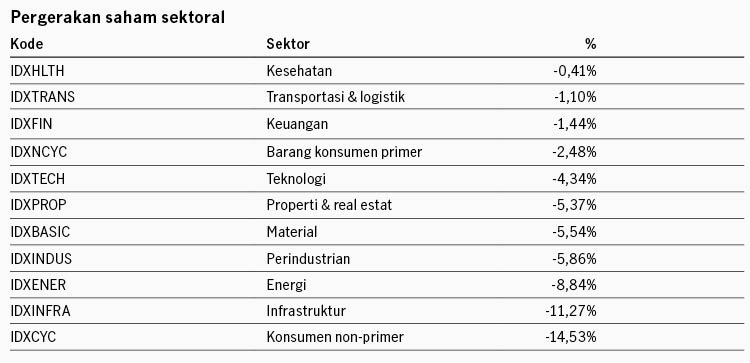

Pasar saham kawasan Asia melemah pekan lalu, dengan indeks MSCI Asia Pacific turun -0.66%, pelemahan mingguan pertama di 2026. Sektor teknologi menjadi pemberat kinerja indeks di tengah volatilitas sektor teknologi global merespons AI tools Antrophic dan rencana belanja modal besar dari emiten teknologi AS. Mayoritas pasar Asia dengan eksposur besar di sektor teknologi mencatat pelemahan pekan lalu seperti Korea Selatan (Kospi -2.59%). Sementara itu pasar saham India mencatat kinerja positif (Nifty +3.72%) merespons kesepakatan dagang India - AS dan turunnya tarif terhadap India dari 25% menjadi 18%, serta dihapusnya penalti tarif tambahan 25%. Pasar saham Jepang juga menguat (Topix +3.72%) didukung optimisme menjelang pemilu dadakan. Di akhir pekan, pemilu dadakan Jepang memperkuat posisi PM Takaichi, dengan partai LDP mencapai mayoritas kuat di parlemen.

Di domestik, pekan lalu pasar dikejutkan oleh pengumuman lembaga pemeringkat Moody's yang merevisi outlook Indonesia menjadi 'negatif' sambil mempertahankan peringkat Baa2 (Investment Grade), dengan alasan melemahnya prediktabilitas kebijakan, kekhawatiran tata kelola, dan meningkatnya ketidakpastian dalam pengambilan keputusan kebijakan. Pasar obligasi melemah pasca pengumuman tersebut, walau dalam sepekan indeks BINDO mencatat kinerja +0.08%. Imbal hasil SBN 10Y naik dari 6.33% ke 6.44%. Pasar saham juga tetap bergerak fluktuatif dengan IHSG -4.73% pekan lalu dan IDX80 -3.21%. Investor asing mencatat penjualan bersih IDR1.15 triliun di pasar saham, mereda dari pekan sebelumnya di -IDR13.9 triliun pasca pengumuman MSCI. Kabar dari Moody's mengalihkan perhatian pasar dari perkembangan positif terkait data pertumbuhan ekonomi, di mana PDB Indonesia tumbuh +5.39% YoY di 4Q-2025, lebih tinggi dari ekspektasi pasar di 5.10%. Pertumbuhan terutama didukung konsumsi rumah tangga yang tumbuh +5.11% YoY, naik dari 4.89% di kuartal sebelumnya. Secara tahunan, pertumbuhan ekonomi di 2025 mencapai +5.11%, lebih tinggi dari 5.03% di 2024.

IWH: The Fed mempertahankan tingkat suku bunga

Investment Weekly Highlights

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights