02 Februari 2026

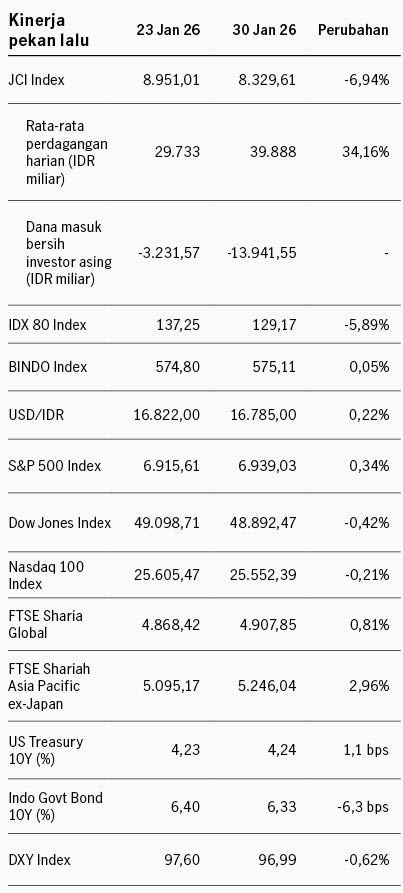

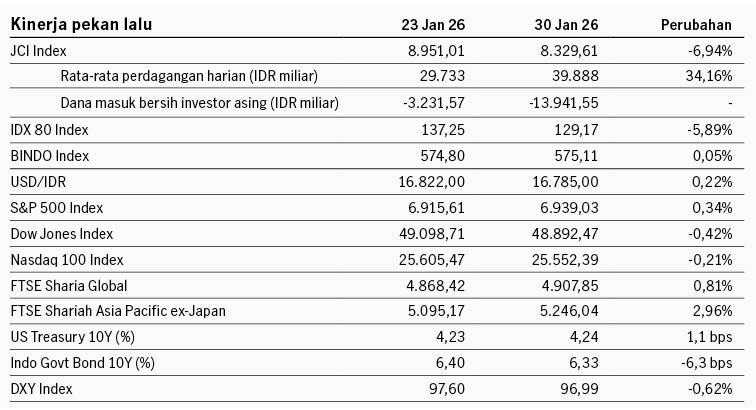

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu seiring dengan meredanya tensi geopolitik Greenland dan kembalinya fokus pasar pada faktor fundamental. Pasar merespons variatif earnings emiten teknologi besar AS seperti Meta, Microsoft, dan Apple yang mengungguli ekspektasi. Di sisi lain terdapat kekhawatiran terhadap rencana belanja modal big tech yang terus meningkat dan dampaknya pada return on investment. Sementara itu The Fed mempertahankan suku bunga di 3.50% - 3.75% sesuai ekspektasi. The Fed memberikan pandangan pertumbuhan ekonomi AS pada level yang kuat, tingkat pengangguran menunjukkan stabilisasi, namun inflasi masih tetap tinggi. Pandangan ini mengindikasikan The Fed tidak melihat adanya penurunan suku bunga dalam jangka pendek. Presiden Trump menominasikan Kevin Warsh sebagai Fed Chair pengganti Jerome Powell. Warsh dipandang sebagai sosok yang hawkish sehingga dapat mengurangi optimisme pasar terhadap potensi penurunan suku bunga. Di sisi lain Warsh dipandang sebagai sosok yang kredibel dan berpengalaman di bank sentral, setelah sebelumnya pernah menjadi pejabat The Fed di 2006 - 2011. Nilai tukar USD menguat merespons kabar ini di Jumat (indeks DXY +0.7%) sementara harga emas dan perak melemah. Indeks S&P 500 ditutup +0.34% pekan lalu dan imbal hasil UST 10Y relatif stabil di 4.23%.

Pasar saham kawasan Asia melanjutkan kinerja positif pekan lalu dengan indeks MSCI Asia Pacific ditutup +1.79%. Pasar merespons positif laporan earnings dari emiten teknologi produsen memory chip Korea Selatan SK Hynix dan Samsung Electronics yang mengungguli ekspektasi pasar, mengindikasikan permintaan kuat untuk kebutuhan AI. Data ini mendukung kinerja pasar Korea Selatan yang mencatat kinerja unggul pekan lalu (indeks Kospi +4.7%). India mencapai kesepakatan dagang dengan Uni Eropa setelah proses negosiasi dalam dua dekade. Kesepakatan ini akan menurunkan tarif antara kedua negara secara gradual menjadi nol untuk mayoritas komoditas.

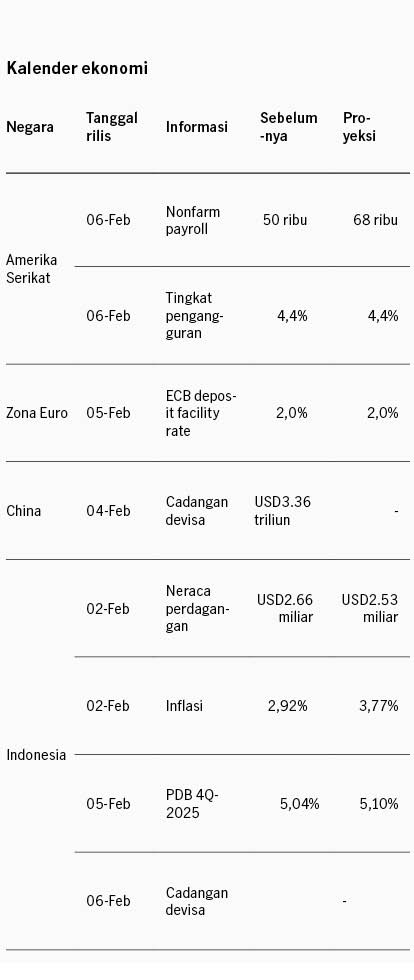

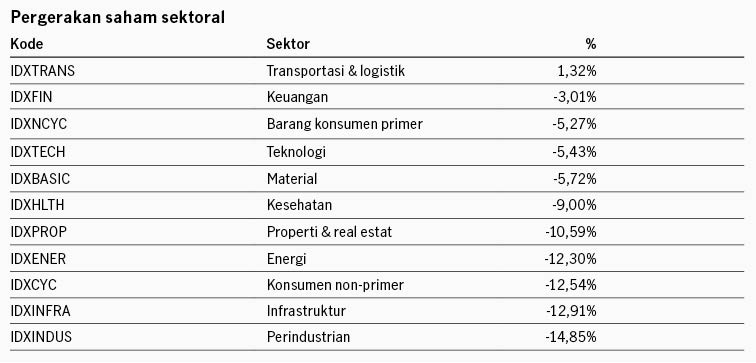

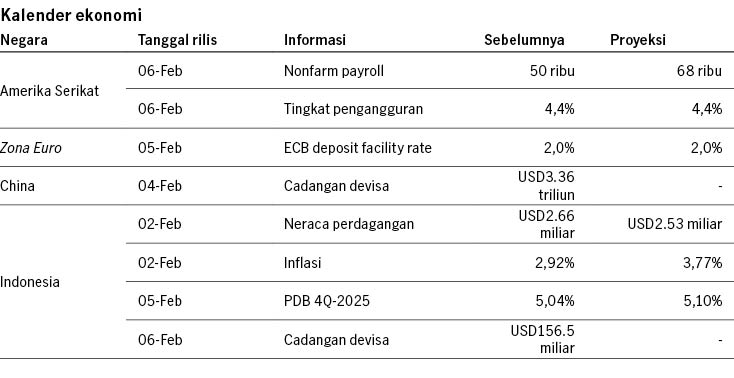

Pasar saham domestik melemah pekan lalu setelah pengumuman MSCI yang membekukan sementara penyesuaian saham Indonesia dalam perhitungan indeksnya seiring lemahnya transparansi data kepemilikan saham. MSCI menegaskan risiko pengurangan bobot Indonesia dalam indeks negara berkembang, dan perubahan klasifikasi Indonesia dari Emerging Markets menjadi Frontier Markets apabila tidak ada perkembangan hingga periode review selanjutnya di Mei 2026. IHSG terkoreksi sempat memicu trading halt di intraday Rabu dan Kamis. Pasar rebound di hari Jumat merespons komitmen regulator untuk meningkatkan data transparansi kepemilikan emiten sesuai standar MSCI. Pemerintah akan menaikkan ketentuan minimum free float dari 7.5% menjadi 15%, mempercepat proses demutualisasi BEI, dan menaikkan limit investasi untuk sejumlah dana pensiun dan asuransi dari 8% menjadi 20%. IHSG melemah -6.94% pekan lalu dan IDX80 -5.89%. Investor asing mencatat penjualan bersih IDR13.9 triliun di pasar saham. Sementara itu indeks obligasi BINDO stabil, mencatat kinerja +0.05% pekan lalu dengan imbal hasil SBN 10Y turun dari 6.40% ke 6.33% seiring dengan penguatan nilai tukar Rupiah +0.22% terhadap USD. Pekan ini pasar akan memperhatikan data pertumbuhan PDB 4Q-25, dengan konsensus memperkirakan pertumbuhan +5.10%, naik dari 5.04% di kuartal sebelumnya.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights