Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Februari naik ke 4.8% YoY dari 3.5% sebulan sebelumnya, terutama diakibatkan inflasi pangan yang lebih tinggi sebesar 3.7% YoY dan efek basis rendah dari diskon listrik tahun lalu. Inflasi utilitas (perumahan, air, dan listrik) melonjak dari 11.9% di Januari ke 16.2% di Februari. Secara bulanan, inflasi Februari tercatat naik 0.7% dari bulan sebelumnya tercatat deflasi -0,2%. Sementara itu Inflasi inti sedikit meningkat menjadi 2.6% YoY dari 2.5% didorong oleh kenaikan harga emas. Efek basis rendah dari diskon tarif listrik pada Januari–Februari 2025, serta lonjakan permintaan bahan pangan untuk program MBG akan tetap menjadi faktor utama yang membuat inflasi 2026 akan lebih tinggi dibandingkan 2025. Selain itu, potensi kenaikan harga energi akibat meningkatnya ketegangan geopolitik di Timur Tengah juga dapat menjadi faktor pendorong tambahan kenaikan inflasi.

Surplus perdagangan Januari menyempit menjadi USD1 miliar dari bulan sebelumnya USD2.5 miliar, yang merupakan surplus terendah sejak April 2025. Ekspor terkontraksi -15.9% MoM (dari pertumbuhan +17% pada Desember 2025), membuat pertumbuhan tahunan tercatat +3.4% YoY (dari +11.6% YoY pada bulan sebelumnya). Penurunan terutama didorong oleh batu bara, serta besi baja. Pertumbuhan ekspor ke AS melambat menjadi +7.9% YoY dari sebelumnya +13.6% YoY, dipengaruhi oleh tarif AS. Sementara itu, impor naik +18.2% YoY dari bulan sebelumnya +10.8% YoY, mencerminkan efek basis rendah tahun lalu. Impor pesawat dan komponennya melonjak 417,5% MoM.

Indonesia Manufacturing PMI naik ke 53.8 pada Februari 2026 dari 52.6 bulan sebelumnya, menandai ekspansi aktivitas pabrik selama tujuh bulan berturut-turut. Permintaan domestik membaik, tercermin dari pertumbuhan pesanan baru di tujuh bulan terakhir. Ketenagakerjaan menguat untuk keenam kalinya dalam tujuh bulan terakhir.

PASAR SAHAM

Pasar Asia Pasifik terus berkinerja kuat dengan MSCI Asia Pacific ex. Jepang menguat +5.96% pada Februari seiring investor menyambut penurunan tarif AS ke kisaran 15%. Setelah pulih kuat pada Januari, pasar global melanjutkan kenaikan dengan 0.64%. Sementara itu pasar saham Indonesia terkoreksi -1.13% setelah Moody’s menurunkan outlook peringkat utang negara Indonesia karena kekhawatiran atas prediktabilitas kebijakan, tata kelola, dan meningkatnya ketidakpastian dalam pengambilan keputusan. Hal ini diikuti oleh S&P yang menyampaikan kekhawatiran atas kondisi fiskal dengan risiko defisit fiskal menyentuh -3% dari PDB dan pembayaran bunga melampaui ambang 15% dari pendapatan pemerintah. Investor asing mencatatkan arus dana masuk positif sebesar USD21 juta. Sektor bahan dasar tetap menjadi penggerak utama dengan kenaikan +10.36%, sementara sektor infrastruktur menjadi yang paling terpuruk -7.13%.

Kekhawatiran mengenai tensi geopolitik serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Serangan AS ke Iran di akhir Februari juga berdampak pada tingginya volatilitas jangka pendek ke depan. Namun seperti yang pernah kita alami sebelumnya, kenaikan tensi geopolitik dan perang biasanya cenderung tidak berlangsung lama. Sesudahnya, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Tingkat suku bunga rendah dan membaiknya likuiditas diharapkan dapat menopang pertumbuhan ekonomi dan laba korporasi ke depan, yang selanjutnya akan menjadi katalis bagi pasar saham dalam jangka menengah. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

Pasar obligasi domestik tetap solid pada Februari. Indeks BINDO mencatat kinerja positif +0.40% MoM, setara dengan +0.23% sejak awal tahun. Meski angka-angka tersebut positif, imbal hasil obligasi tenor 10 tahun naik dari 6.33% ke 6.43%, berbalikan dengan pergerakan imbal hasil UST 10 tahun dari 4.24% ke 3.94%. Selisih antara SBN dan UST melebar dari 209 bps menjadi 249 bps, sedikit lebih tinggi dibanding rata-rata 1 tahun di 228 bps. Pendorong utama pergerakan pasar adalah keputusan The Fed dan kebijakan tarif global Trump. Risalah rapat FOMC Januari menunjukkan sebagian besar pejabat The Fed cenderung bersikap mempertahankan FFR di kisaran 3.50% – 3.75%, dengan beberapa peserta menyampaikan kekhawatiran inflasi. Selain itu, Trump menandatangani keputusan Presiden yang menetapkan tarif global baru 10% untuk semua negara berdasarkan Section 122 Trade Act 1974, sebagai respons atas putusan Mahkamah Agung yang menyatakan tarif resiprokal sebelumnya tidak sah secara hukum.

Di dalam negeri, revisi outlook kredit Indonesia oleh Moody’s juga ikut berdampak pada arah pergerakan imbal hasil. Lembaga pemeringkat itu resmi mengubah outlook peringkat utang Indonesia dari Stabil menjadi Negatif, sambil mempertahankan rating utang negara di Baa2. Penurunan outlook ini dipicu kekhawatiran atas pelemahan tata kelola dan ketidakpastian kebijakan terkait pembentukan Badan Pengelola Investasi Danantara (BPI), yang dinilai berpotensi menimbulkan contingent liabilities (utang bersyarat atau utang yang belum tentu terjadi dan sangat tergantung kejadian di masa depan) seiring pengelolaan aset yang sangat besar. Pasar juga menanti pengumuman outlook dari Fitch di awal Maret, dan S&P di bulan Juli. Terkait kebijakan moneter, Bank Indonesia menahan suku bunga acuan di 4.75%, saat ini tetap fokus pada upaya stabilisasi rupiah dan menjaga pertumbuhan ekonomi. BI juga mengubah pendekatan dengan meningkatkan penerbitan SRBI di pasar untuk menarik minat investor, imbal hasil rata-rata tertimbang SRBI tenor 12 bulan naik dari 4.96% menjadi 5.17%.

Dari pasar perdana khususnya lelang rutin obligasi pemerintah, permintaan pada untuk lelang SUN terus menurun dibanding bulan sebelumnya, sebesar IDR76.60 triliun dan IDR63.06 triliun pada Februari, lebih rendah dari rata-rata permintaan tahun 2026 di kisaran IDR78 triliun. Untuk lelang SBSN, permintaan juga turun menjadi IDR43.83 triliun dan IDR35.61 triliun, di bawah rata-rata 2026 di kisaran IDR43 triliun. Di segmen obligasi ritel, pemerintah menerbitkan ORI029-T3 (tenor 3 tahun kupon 5.45%) dan ORI029-T6 (tenor 6 tahun kupon 5.80%), dengan nilai penerbitan masing-masing IDR10.95 triliun dan IDR3.49 triliun.

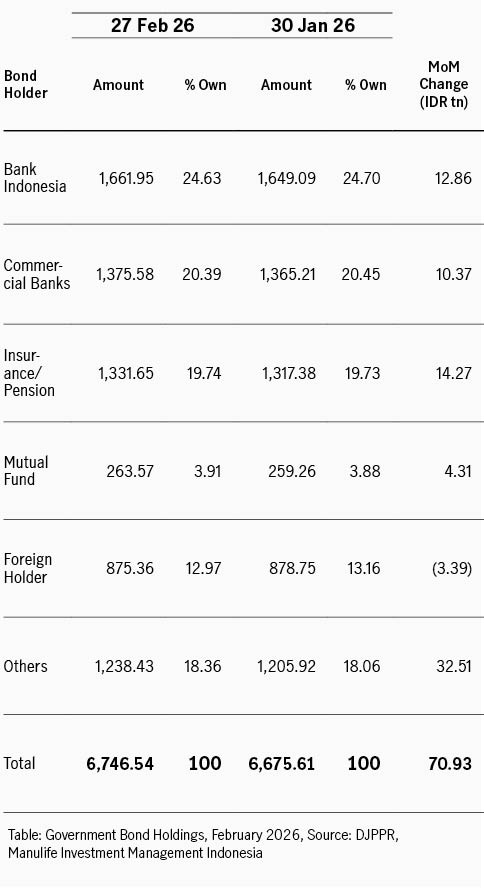

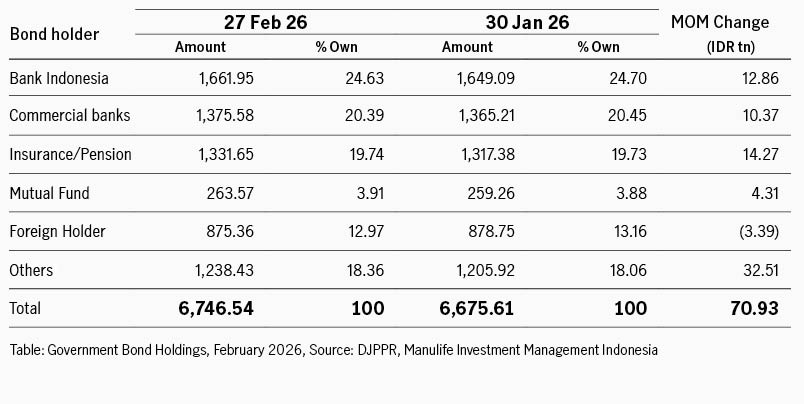

Selama Februari investor asing mencatatkan penjualan bersih IDR3.39 triliun, sehingga kepemilikan asing turun menjadi 12.97% dari 13.16% bulan sebelumnya. Sepanjang bulan, pembeli bersih terbesar adalah investor individu dan kategori ‘lainnya’, menambah kepemilikan IDR32.51 triliun membuat persentase kepemilikan naik ke 18.36%.

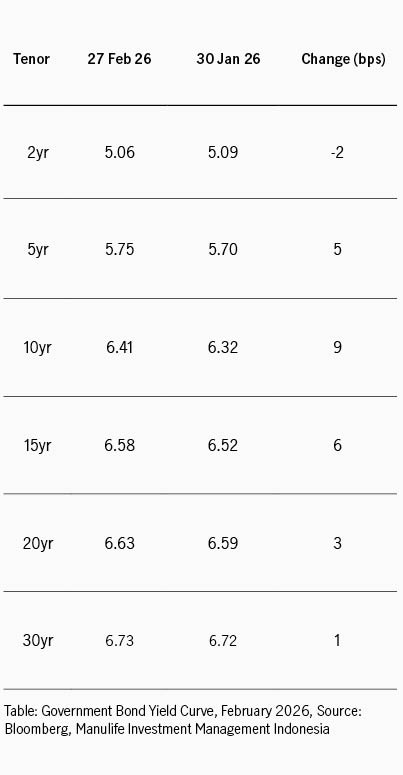

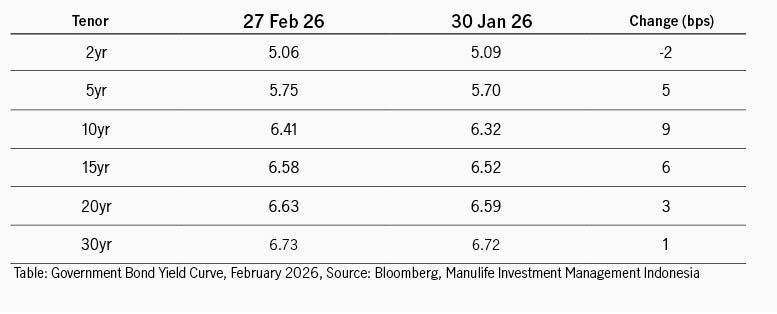

Kurva imbal hasil menunjukkan pola bearish pattern, curam di tenor pendek dan mendatar di tenor panjang. Imbal hasil obligasi tenor pendek paling unggul, di mana imbal hasil tenor 2 tahun turun 2 bps.