27 Oktober 2025

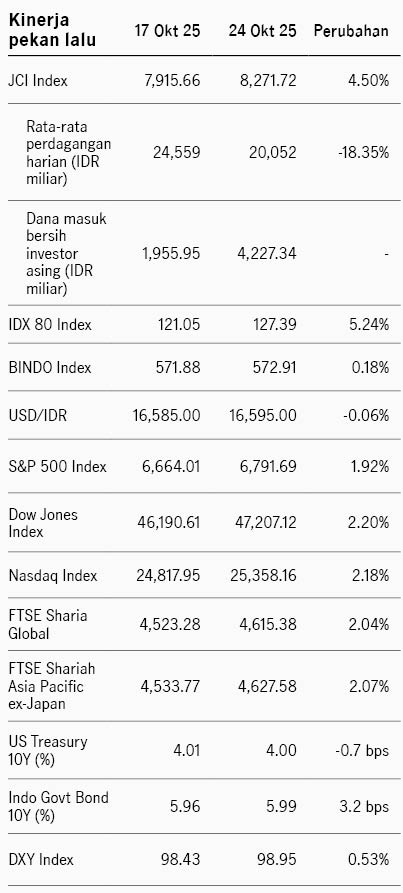

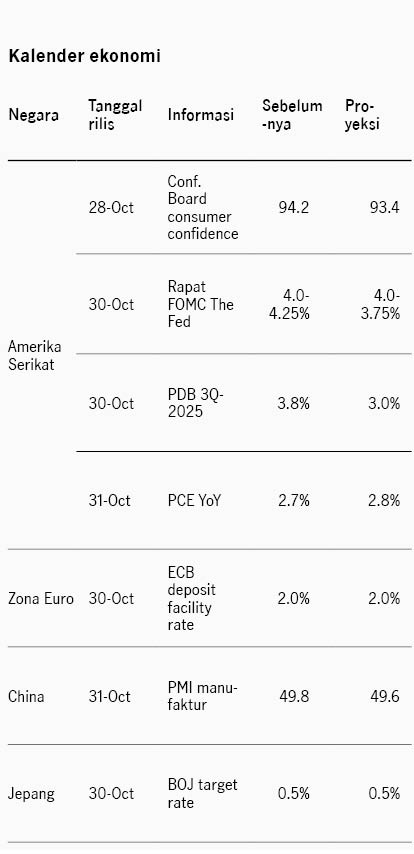

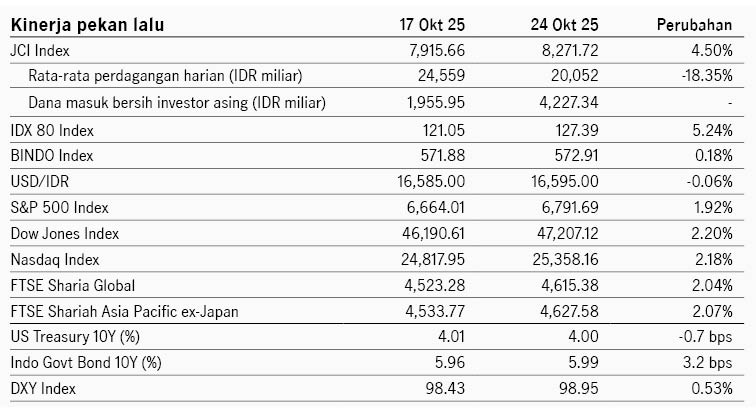

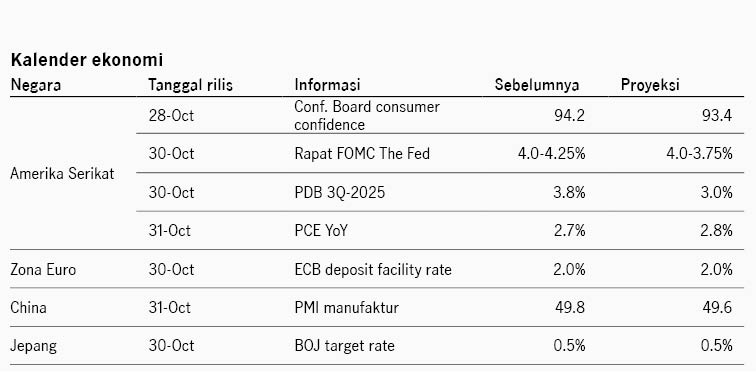

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu di tengah volatilitas kondisi geopolitik AS - China dan Rusia. pemerintah AS berencana untuk membatasi ekspor produk software ke China, merespons kebijakan China sebelumnya untuk membatasi ekspor material rare earth. Namun tensi mereda setelah AS dan China mengindikasikan telah mencapai kesepakatan awal untuk beberapa poin pada perundingan akhir pekan lalu di Kuala Lumpur, yang membuka ruang untuk kesepakatan lebih lanjut pada pertemuan Presiden Trump dengan Presiden Xi pekan ini. Sementara itu AS menambah sanksi terhadap dua perusahaan migas terbesar Rusia karena proses gencatan senjata Ukraina - Rusia yang lambat. Harga minyak Brent melonjak +7.6% pekan lalu ke USD65.9 per barel. Sentimen pasar beranjak positif merespons data inflasi yang lebih rendah dari ekspektasi sehingga mendukung pandangan The Fed dapat memangkas suku bunga di rapat pekan ini. Inflasi AS naik ke 3.0% YoY di September dari sebelumnya 2.9%, namun lebih rendah dari ekspektasi 3.1%. Indeks S&P 500 ditutup +1.92% dan imbal hasil UST 10Y relatif stabil di 4.0%. Pekan ini pasar menantikan rapat FOMC, dengan konsensus memperkirakan suku bunga 25bps.

Pasar saham kawasan Asia menguat pekan lalu dengan indeks MSCI Asia Pacific +1.87%. Pasar Korea Selatan mencatat kinerja unggul di kawasan (indeks Kospi +5.1%) didukung oleh penguatan saham teknologi dan rantai pasok baterai, merespons laporan dari emiten terhadap meningkatnya permintaan untuk energy storage battery system. Selain itu pasar China juga mencatat kinerja unggul (indeks CSI 300 +3.2%) merespons positif hasil rapat Fourth Plenum untuk meningkatkan konsumsi domestik dan swasembada teknologi dalam rencana ekonomi 5-tahun. Pertumbuhan PDB China turun ke 4.8% YoY di 3Q-2025 dari kuartal sebelumnya di 5.2%. Sementara itu pasar Jepang menguat (indeks Topix +3.1%) didukung oleh terpilihnya Sanae Takaichi sebagai perdana menteri, karena rencana kebijakannya yang pro-stimulus untuk mendukung ekonomi.

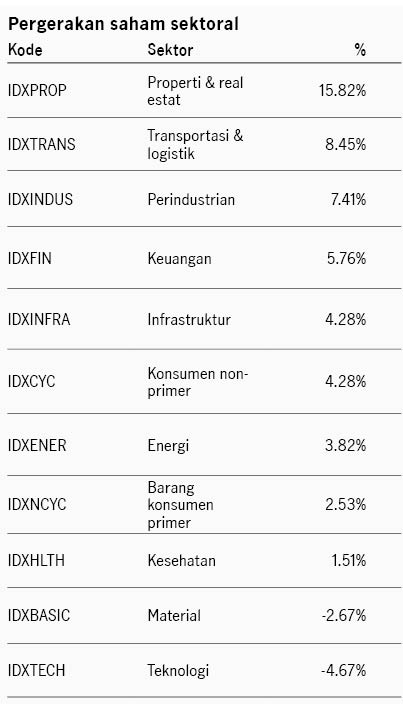

Di domestik, Bank Indonesia mengejutkan dengan mempertahankan suku bunga di 4.75%, berlawanan dengan ekspektasi pasar yang memperkirakan penurunan ke 4.50%. BI masih melihat ruang penurunan suku bunga lebih lanjut, namun fokus saat ini adalah menjaga stabilitas Rupiah dan transmisi penurunan suku bunga. Indeks saham IDX80 menguat +5.24% pekan lalu dengan investor asing mencatat pembelian bersih IDR4.2 triliun. Indeks obligasi BINDO juga menguat +0.18% dengan imbal hasil SBN 10Y naik dari 5.96% ke 5.99%. Permintaan di pasar obligasi tetap kuat, tercermin dari penawaran yang masuk pada lelang SUN pekan lalu mencapai IDR117.5 triliun.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights