20 Oktober 2025

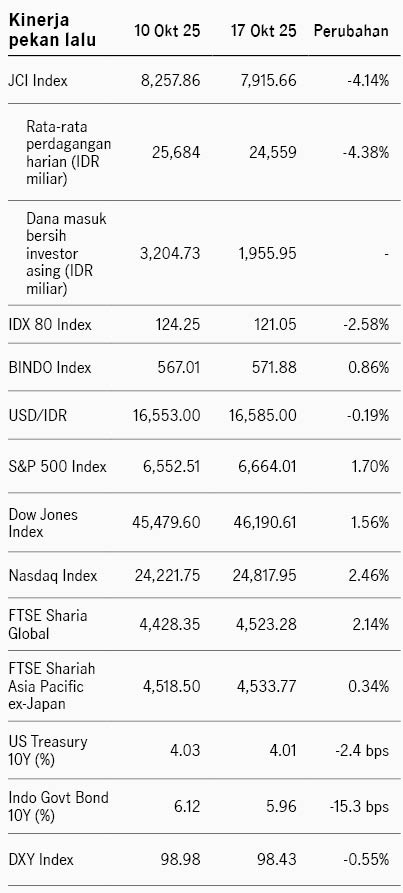

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu namun berhasil ditutup menguat. Indeks S&P 500 ditutup +1.70% pekan lalu dan imbal hasil UST 10Y stabil di kisaran 4.01%. Kinerja positif pasar didukung oleh laporan earnings yang positif dari perbankan besar AS seperti JPMorgan Chase, Citigroup, dan Wells Fargo yang melaporkan earnings Q3 lebih baik dari ekspektasi. Selain itu optimisme The Fed akan melanjutkan pemangkasan suku bunga semakin menguat setelah Fed Chair Powell mengindikasikan pandangan yang lebih berhati-hati terhadap risiko pelemahan sektor tenaga kerja. Data laporan aktivitas ekonomi dalam Fed Beige Book mengindikasikan konsumsi dan sektor tenaga kerja yang melemah. Sementara itu sikap Presiden Trump terhadap China melunak, mengatakan ancaman tarif 100% tidak realistis, dan mengindikasikan rencana pertemuan dengan Presiden Xi akan tetap berlangsung.

Pasar saham kawasan Asia bergerak variatif pada perdagangan pekan lalu dipengaruhi oleh perkembangan spesifik di masing-masing negara. Pasar Korea Selatan mencatat kinerja unggul (Kospi +3.8%) didukung oleh optimisme Korea dapat mencapai kesepakatan dagang baru dengan AS, terutama terkait ekspor otomotif. Selain itu pasar Korea juga didukung oleh sentimen positif terhadap sektor teknologi setelah TSMC dan ASML melaporkan earnings yang lebih kuat dari ekspektasi didukung permintaan terhadap AI yang positif. Sementara itu pasar saham China dan Hong Kong melemah pekan lalu dibayangi ketidakpastian outlook negosiasi AS - China. Data inflasi China kembali mencatat deflasi -0.3% YoY di September, lebih rendah dari ekspektasi di -0.2%. Di awal pekan ini China merilis data PDB, yang tumbuh 4.8% YoY di 3Q-25, turun dari kuartal sebelumnya 5.2% dipengaruhi oleh konsumsi dan investasi properti yang melemah.

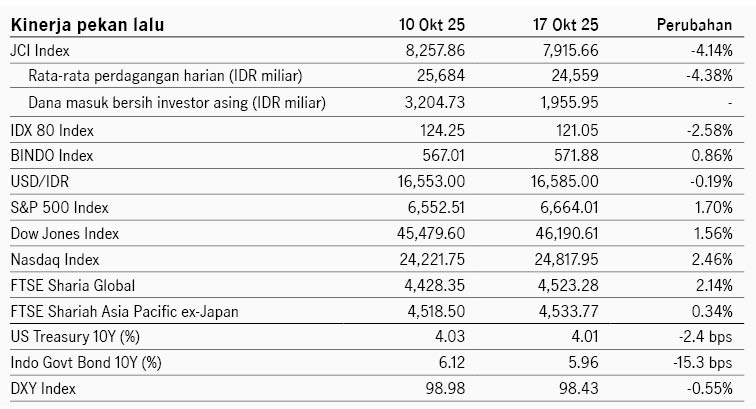

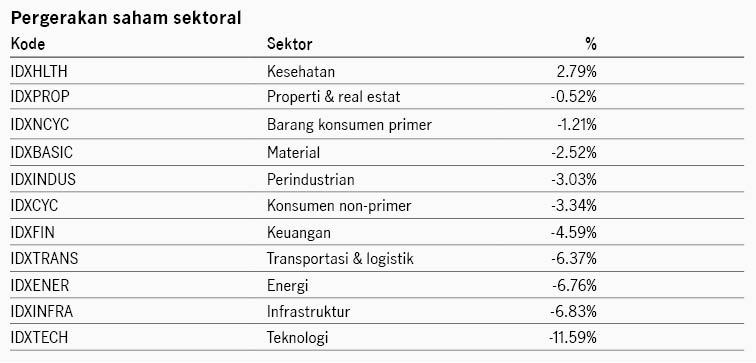

Di domestik, pemerintah mengumumkan akan menambah BLT senilai IDR30 triliun di periode Oktober - Desember 2025 untuk mendukung konsumsi. Selain itu Menteri Keuangan Purbaya berkomentar bahwa pemerintah akan mengurangi penarikan utang dalam APBN 2025. Pernyataan ini mendorong optimisme pasar di pasar obligasi, di mana indeks BINDO menguat +0.86% pekan lalu dan imbal hasil SBN 10Y turun dari 6.11% ke level 5.96%, level terendah sejak awal Januari 2021. Sementara itu pasar saham melemah dengan indeks IDX80 -2.58% dan IHSG -4.14%. Sektor teknologi dan infrastruktur melemah terdalam menjadi pemberat kinerja indeks. Pekan ini pasar menantikan rapat Bank Indonesia, di mana konsensus memperkirakan BI akan menurunkan suku bunga 25bps ke 4.50%.

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review