15 September 2025

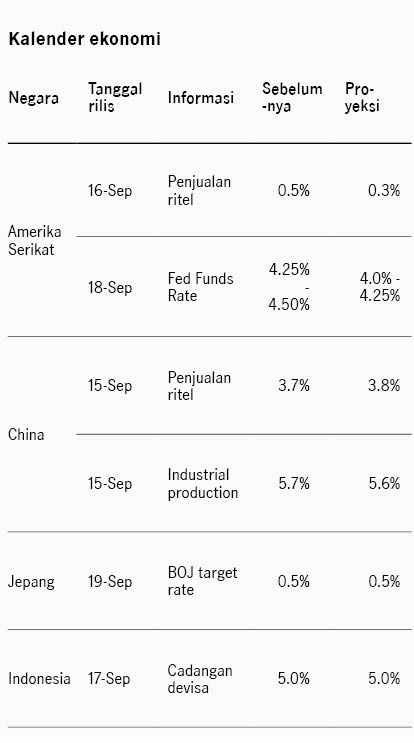

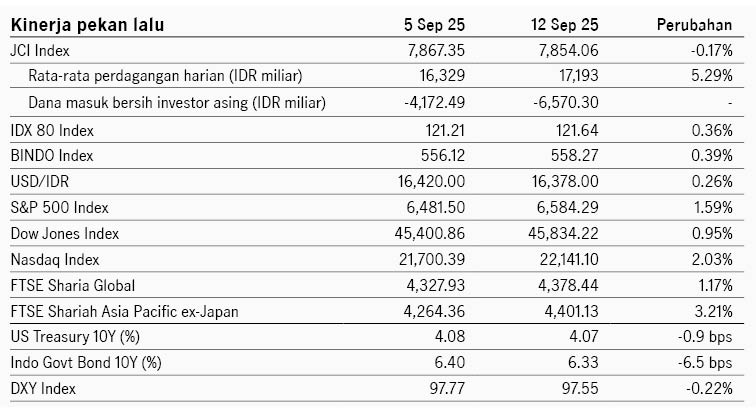

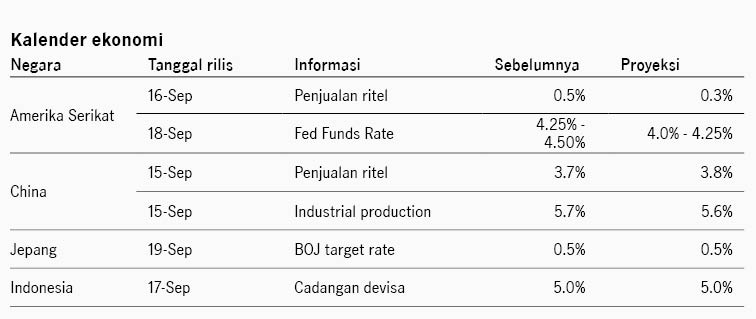

Pasar saham Amerika Serikat mencatat kinerja positif pekan lalu didukung oleh menguatnya ekspektasi The Fed akan memangkas suku bunga pada rapat FOMC pekan ini. Data tenaga kerja nonfarm payroll AS direvisi turun signifikan sebesar 911 ribu untuk periode 12 bulan hingga Maret 2025. Data ini mengindikasikan sektor tenaga kerja AS yang lebih lemah dari perkiraan di periode 2024-2025. Sementara itu data inflasi AS meningkat, namun tetap dalam rentang yang diperkirakan oleh pasar. Inflasi tahunan naik dari 2.7% YoY ke 2.9% YoY di Agustus dan inflasi inti tetap di 3.1% YoY. Data ini semakin memperkuat potensi pemangkasan suku bunga The Fed. Tidak hanya sentimen terkait suku bunga, kinerja pasar juga didorong oleh sektor teknologi, merespons proyeksi earnings yang positif dari Oracle Corp di segmen cloud menjadi katalis bagi sentimen pasar terhadap sektor teknologi. Di sisi lain, beberapa data ekonomi AS terkini menunjukkan pelemahan ekonomi. Klaim pengangguran meningkat ke 263 ribu yang merupakan level tertinggi dalam 4 tahun. Data keyakinan konsumen dari University of Michigan turun ke 55.4 di September dari 58.2 di bulan sebelumnya dibayangi kekhawatiran outlook di sektor tenaga kerja dan ekonomi. Indeks S&P ditutup naik +1.59% pekan lalu dan imbal hasil UST 10Y relatif stabil di kisaran 4.06%. Pekan ini pasar akan memperhatikan rapat FOMC The Fed, dengan konsensus memperkirakan suku bunga turun 25bps.

Pasar saham kawasan Asia melanjutkan tren penguatan pekan lalu, terutama didukung oleh pasar yang memiliki eksposur besar di sektor teknologi seperti Korea Selatan dan Taiwan. Proyeksi penjualan yang kuat dari Oracle Corp serta laporan penjualan yang positif dari TSMC mendukung optimisme pasar terhadap outlook permintaan AI yang kuat. Selain itu sentimen pasar juga diperkuat oleh kabar dari produsen semikonduktor Korea Selatan, SK Hynix, yang telah menyelesaikan pengembangan generasi baru memory chip untuk AI. Pasar saham Korea Selatan menjadi salah satu pasar yang mencatat kinerja unggul, karena selain eksposur di sektor teknologi, sentimen pasar juga didukung oleh harapan pelonggaran pajak capital gain tax di pasar saham, yang mendukung kinerja indeks KOSPI terus mencetak rekor penutupan tertinggi baru. Pasar saham China dan Hong Kong juga melanjutkan tren positif, didukung oleh meningkatnya partisipasi investor ritel, seiring dengan laporan keuangan emiten China yang lebih baik dari ekspektasi serta optimisme terhadap sektor teknologi domestik yang dipandang akan diuntungkan oleh fokus pemerintah China mengembangkan produksi teknologi domestiknya. Secara keseluruhan indeks MSCI Asia Pacific ditutup +3.18% pekan lalu.

Di domestik, pasar saham bergerak fluktuatif di mana pasar melemah di awal pekan merespons turunnya Sri Mulyani dari posisi Menteri Keuangan. Namun sentimen pasar berbalik positif, merespons rencana Menteri Keuangan baru Purbaya Yudhi Sadewa untuk injeksi likuiditas IDR200 triliun dari dana Saldo Anggaran Lebih (SAL) pemerintah ke sistem perbankan. Kebijakan ini dipandang dapat mendukung likuiditas perbankan dan pertumbuhan ekonomi melalui penyaluran kredit. Selain itu Menkeu Purbaya juga memastikan akan menjaga defisit fiskal di bawah 3% dari PDB dan menegaskan tidak ada kebutuhan untuk memberlakukan pajak baru. Indeks IDX80 ditutup +0.36% pekan lalu, namun investor asing tetap mencatat penjualan bersih senilai IDR6.57 triliun di pasar saham. Indeks obligasi BINDO menguat +0.39% dengan imbal hasil SBN 10Y turun dari 6.39% ke 6.33%. Imbal hasil SRBI 12-bulan turun ke 5.08% dari pekan sebelumnya di 5.13% seiring dengan nilai tukar Rupiah yang menguat +0.26% terhadap USD ke level 16378. Pekan ini pasar menantikan rapat Bank Indonesia, dengan median konsensus Bloomberg memperkirakan BI Rate tetap di 5.0%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights