13 Juni 2025

Bulan ini kami mengetengahkan komentar pasar terkini dari Portfolio Manager, Fixed Income PT Manulife Aset Manajemen Indonesia, Laras Febriany.

Di bulan Mei, tensi perang dagang terutama antara Amerika Serikat (AS) dan China terlihat sedikit mendingin. Bahkan di awal Juni ini sudah ada tanda-tanda perundingan yang lebih konkret antara kedua negara. Bagaimana ada melihat sentimen dan mood pasar finansial global saat ini?

Kami melihat sentimen pasar memang membaik. Jika satu – dua bulan lalu pasar selalu bereaksi negatif cenderung langsung melihat kemungkinan-kemungkinan terburuk yang ada, saat ini pasar lebih terlihat hopeful walaupun tetap masih sangat waspada. Hal ini terjadi karena perkembangan negosiasi tarif perdagangan menopang sentimen pasar dan mengurangi kekhawatiran terhadap risiko resesi ekonomi. Kita lihat AS dan Inggris sudah mencapai mencapai kesepakatan, AS dan Uni Eropa sepakat memperpanjang masa negosiasi untuk 90 hari kedua, dan yang paling menjadi perhatian pasar, AS dan China saling membuka diri untuk bernegosiasi dan menurunkan tarif. Namun di sisi lain, pasar tetap waspada mengingat kebijakan AS yang sangat mudah berubah, dan – yang terpenting – walaupun tingkat tarif antar negara akhirnya bersifat final, namun setidaknya tarif dasar universal 10% tetap akan berlaku, dan tentu akan berdampak negatif terhadap perdagangan dan pertumbuhan global.

Tema US exceptionalism semakin memudar setelah AS membuat kebijakan-kebijakan yang akhirnya membuat negara tersebut cenderung terisolasi – baik dari sisi geopolitik maupun ekonomi – dan berganti dengan tema Sell America. Akankah investor akan terus berpaling dari AS?

Memang betul saat ini tema investasi Sell America sedang mengemuka. Tapi yang harus kita pahami, Sell America ini bukan berarti investor mengalihkan seluruh investasinya dari AS ke kawasan lain, namun preferensi dan alokasi investasi jangka panjang ke kawasan lain selain AS cenderung mengalami peningkatan, dan bukan bersifat taktikal saja.

Beberapa faktor pemicu peningkatan preferensi investasi ke kawasan selain AS adalah:

Menurut Anda, bagaimana Asia dapat mengambil peluang dari situasi ini?

Di tengah terjadinya perubahan preferensi alokasi dan arus dana global, Asia memiliki kelebihan berupa jagat investasi yang unik dan variatif, menggabungkan emiten-emiten yang berfokus pada pertumbuhan domestik dengan emiten-emiten yang diuntungkan oleh pertumbuhan struktural sektor teknologi. Tech hardware, renewables energy, EV supply chain, IT services, robotic automation, dan AI supply chain, consumption, dan pharmaceuticals adalah beberapa dari ragam sektor yang potensial sebagai sub-tema investasi ke depan. Intinya, jika kita berbicara tentang Asia, kita berbicara mengenai domestic self sufficiency + global tech supply chain.

Di tengah hiruk pikuk perang dagang dan peluang Asia yang Anda sampaikan, perekonomian Indonesia justru terlihat stagnan. Faktor apa yang dapat membalikkan arah pertumbuhan ke depan?

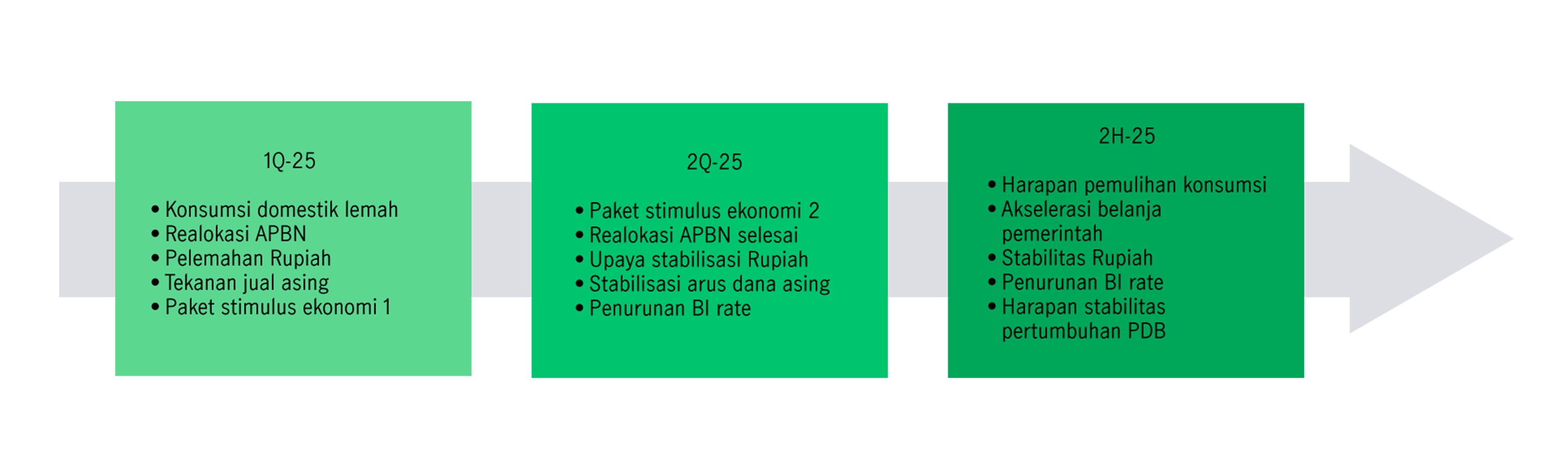

Di kuartal pertama, pertumbuhan ekonomi kita melemah karena konsumsi rumah tangga yang lemah dan tidak merata sejak pandemi selesai, ditambah dengan proses realokasi APBN yang membuat belanja pemerintah juga terkontraksi. Hal ini dilawan dengan paket stimulus ekonomi yang sayangnya belum terlalu berpengaruh.

Di kuartal kedua, realokasi APBN telah selesai dan harapannya belanja pemerintah akan lebih terakselerasi dan transmisinya pada perekonomian lebih efektif. Meredanya volatilitas terkait perang dagang dan arus keluar dana asing – yang diikuti dengan stabilitas nilai tukar – ditambah dengan penurunan BI Rate dan stimulus ekonomi lanjutan juga diharapkan dapat memperbaiki daya beli dan konsumsi. Dampaknya tidak instan, tapi kita berharap di semester kedua nanti tingkat konsumsi dapat semakin pulih, Rupiah semakin stabil (dengan asumsi kericuhan perang dagang sudah berlalu), implementasi belanja pemerintah dapat lebih leluasa dan efektif mendukung ekonomi, dan BI rate juga diharapkan masih bisa turun di tengah inflasi yang terjaga. Semuanya ini dapat menopang pertumbuhan ekonomi, setidaknya tidak terus melemah.

Nilai tukar Rupiah dan tingkat suku bunga sangat krusial bagi pasar obligasi. Bagaimana pandangan Anda terhadap kedua indikator tersebut?

Ekspektasi redanya perang dagang dan meningkatnya preferensi dan alokasi investasi ke luar AS yang membuat indeks Dolar AS melemah membuka peluang bagi pemerintah untuk terus menjaga stabilitas Rupiah. Tekanan pada Rupiah juga berkurang setelah berlalunya periode musiman pembayaran dividen dan kebutuhan Dolar AS terkait musim ibadah Haji. Kami memperkirakan nilai tukar Rupiah terhadap Dolar AS sampai akhir tahun akan berada di kisaran 16200 – 16900. Untuk suku bunga, Bank Indonesia (BI) mengindikasikan ruang pemangkasan suku bunga masih terbuka di tengah inflasi sangat terjaga dan adanya urgensi untuk mendukung pertumbuhan melalui pelonggaran moneter. Proyeksi kami untuk BI rate sampai akhir tahun ini setidaknya adalah 5.25%. Selain lewat penurunan BI Rate, ekspektasi perbaikan likuiditas pasar ke depan juga terjadi setelah BI menurunkan rasio PLM (Penyangga Likuiditas Makroprudensial) sebesar 100bps yang diperkirakan menghasilkan tambahan likuiditas pasar senilai kisaran IDR90 triliun. Likuiditas juga akan meningkat seiring jatuh tempo SRBI yang mencapai puncaknya bulan-bulan mendatang. Di kuartal ketiga sebesar IDR273 triliun dan kuartal keempat senilai IDR224 triliun.

Dengan kedua hal yang secara teori cukup menopang pasar obligasi domestik, bagaimana peluang investasi obligasi ke depan. Mana yang lebih menarik, durasi pendek atau durasi menengah panjang? Mengapa?

Seiring dengan ekspektasi penurunan Fed Funds Rate serta BI rate hingga akhir tahun ini, obligasi tenor pendek dengan durasi rendah masih menjadi opsi paling menarik dalam berinvestasi saat ini. Hal ini dikarenakan dengan turunnya suku bunga acuan, maka imbal hasil obligasi ikut mengalami penurunan sehingga investasi pada tenor tersebut diharapkan dapat mencetak capital gain. Kupon obligasi juga dapat menjadi bantalan di tengah tingginya ketidakpastian serta volatilitas jangka pendek yang diperkirakan masih akan terjadi.

Secara umum tanpa memperhatikan tenor dan durasi obligasi, adakah katalis-katalis dan juga risiko yang harus kita cermati, yang luput kita bahas?

Faktor risiko yang kami cermati dari sisi global adalah masih berlanjutnya volatilitas pada imbal hasil US Treasury dengan diturunkannya peringkat kredit AS serta berlanjutnya perang tarif antara AS dan China. Sementara itu faktor risiko dari sisi domestik yakni apabila stimulus yang digelontorkan pemerintah tidak tepat sasaran sehingga konsumsi belum dapat pulih sepenuhnya sehingga dapat berpengaruh kepada pertumbuhan PDB. Katalis positif yang diharapkan dapat menopang pasar yakni terjaganya pasokan obligasi denominasi Rupiah, dengan rencana kenaikan penerbitan obligasi global, baik dalam Dolar AS maupun dalam mata uang asing lainnya seperti AUD dan RMB. Ekspektasi penurunan penerbitan SRBI dan tingginya jumlah jatuh tempo SRBI di pasar juga diharapkan dapat meningkatkan likuiditas pada pasar obligasi.

Sebagai penutup, bagaimana strategi Anda mengelola portofolio reksa dana obligasi MAMI saat ini?

Kami selalu mengedepankan pengelolaan portofolio yang aktif dan bergerak dinamis antara defensif dan agresif dalam membentuk portofolio yang optimal. Manajemen durasi terus dipertahankan, serta tetap fokus kepada pengambilan posisi yang tepat pada kurva imbal hasil (yield curve positioning) dan pemilihan efek yang memberikan valuasi menarik, baik seri benchmark maupun non-benchmark, dengan tetap mempertimbangkan likuiditas pasar serta menjaga diversifikasi dalam portofolio untuk memitigasi risiko pasar.

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp97,4 triliun (Maret 2025) dengan pangsa pasar 12% (Maret 2025) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2024) selama 29 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights