22 Desember 2025

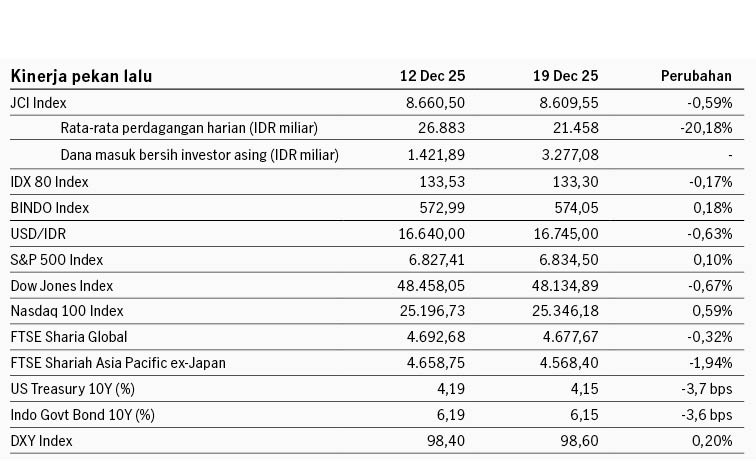

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dibayangi oleh kekhawatiran terhadap valuasi sektor teknologi yang terlalu tinggi serta data ekonomi yang variatif. Data tenaga kerja AS lemah dengan angka pengangguran November tercatat 4.6% (tertinggi sejak September 2021 di era pandemi) naik dari bulan September 4.4%. Dari sisi pertumbuhan tenaga kerja, data non farm payroll bulan November tercatat hanya naik +64 ribu, lebih rendah dari bulan September +108 ribu. Dari sisi daya beli dan konsumsi, data penjualan ritel bulan Oktober secara keseluruhan tercatat flat hanya tumbuh 0.03%. Sementara itu pasar merespons positif data inflasi AS yang lebih rendah dari ekspektasi. Inflasi umum 2.7% YoY (ekspektasi 3.1% YoY), sementara inflasi inti di 2.6% YoY, yang merupakan level terendah sejak Maret 2021. Inflasi yang lebih jinak dari perkiraan - di tengah rilis beruntun data ketenagakerjaan yang memburuk - diharapkan membuat The Fed "lebih mudah" mengambil keputusan untuk melanjutkan penurunan suku bunga di 2026. Indeks S&P 500 ditutup +0.10% sementara indeks Dow Jones -0.67%.

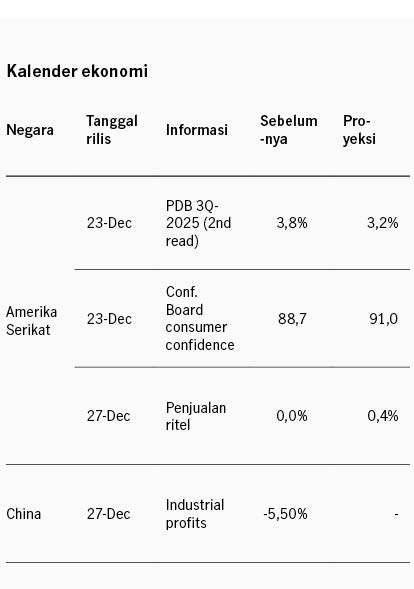

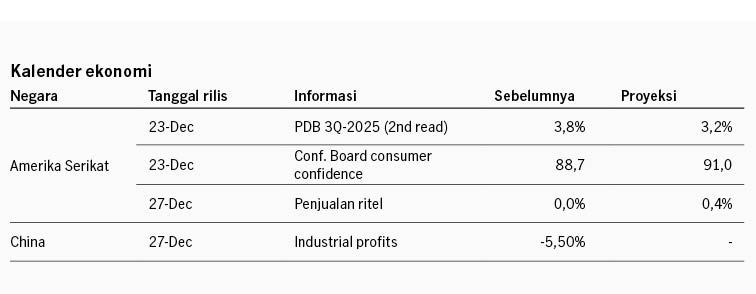

Pasar saham kawasan Asia melemah pekan lalu dengan indeks MSCI Asia Pacific ditutup turun -1.86%. Sektor teknologi melemah terdalam di tengah kekhawatiran investor global terhadap valuasi sektor teknologi. Pasar dengan eksposur besar di sektor teknologi, seperti Korea Selatan dan Taiwan, relatif kalah unggul pekan lalu. Rilis data ekonomi dari China mengafirmasi ekonomi yang masih lesu. Produksi industri tercatat tumbuh +4.8% YoY, lebih rendah dari ekspektasi +5.0% , sementara penjualan ritel tumbuh +1.3% YoY yang merupakan level terendah sejak tahun 2022. Bank sentral Jepang (BOJ) menaikkan suku bunga 25bps ke level 0.75%, yang merupakan level tertinggi sejak 1995. BOJ juga mengindikasikan potensi kenaikan suku bunga lebih lanjut didasari oleh Outlook ekonomi yang positif, momentum pertumbuhan upah, dan meredanya risiko tarif AS.

Di domestik, BI kembali mempertahankan suku bunga acuan di level 4.75%, dengan fokus saat ini stabilisasi Rupiah. Ke depannya BI menyatakan tetap terus mengkaji dan tidak mengesampingkan potensi penurunan lanjutan BI rate. BI juga menekankan transmisi penurunan suku bunga acuan yang masih belum terefleksi dengan baik ke penurunan suku bunga kredit dan pertumbuhan kredit (YTD November +7.7%, target 2025 di 8% - 11%). Sementara itu Kementerian Keuangan melaporkan defisit anggaran sampai November tercatat 2.35% dari PDB, dan estimasi untuk keseluruhan 2025 akan berada di level 2.78% dari PDB. Indeks saham IDX80 ditutup melemah -0.17% pekan lalu, sementara indeks obligasi BINDO menguat +0.18%. Imbal hasil SBN 10Y turun dari 6.18% ke 6.14%, sementara nilai tukar Rupiah terhadap USD melemah -0.63% ke 16745.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights