24 Oktober 2022

Pekan lalu

Pasar saham Amerika Serikat menguat pekan lalu, di mana di awal pekan pergerakan pasar cenderung positif didukung laporan keuangan beberapa emiten yang positif. Memasuki akhir pekan, sentimen pasar beranjak negatif merespon data sektor properti AS yang melemah. Rilis data housing dan kredit properti menunjukkan penurunan seiring dengan rata-rata tingkat bunga KPR 30-tahun Amerika yang mencapai level tertinggi dalam 20 tahun. Selain itu pasar juga bereaksi terhadap pernyataan hawkish dari pejabat The Fed bahwa tahun ini Fed Funds Rate sangat mungkin naik melebihi 4% di tengah inflasi yang masih terlalu tinggi. Rilis data initial jobless claim mingguan menunjukkan penurunan untuk ketiga kalinya berturut-turut (214 ribu dibandingkan ekspektasi 223 ribu), sinyal bahwa pasar tenaga kerja masih kuat dan di lain pihak masih akan memberi tekanan pada inflasi. Indeks S&P 500 menguat 4.74% dan imbal hasil UST 10Y naik dari 4.02% ke 4.22%.

Pasar saham kawasan Asia juga bergerak fluktuatif pekan lalu, terutama setelah terdapat kabar peningkatan kasus Covid-19 di China. Sementara itu pemerintah China mempertimbangkan untuk relaksasi aturan Covid dengan memperpendek jangka waktu karantina bagi pengunjung tertentu. Ekonomi China tumbuh 3.9% YoY di Q3-2022, lebih baik dari ekspektasi 3.3%. Sementara itu data ekonomi bulanan China relatif melemah di September dengan penjualan ritel tumbuh 2.5% YoY, turun dari sebelumnya 5.4%, dan ekspor tumbuh 5.7% YoY turun dari 7.1% di bulan sebelumnya. Secara keseluruhan, indeks MSCI Asia Pacific melemah 1.48% pekan lalu.

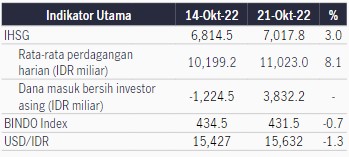

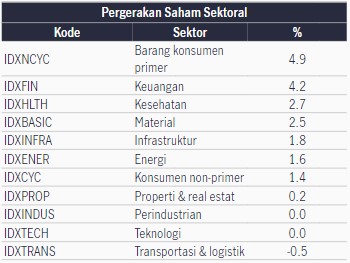

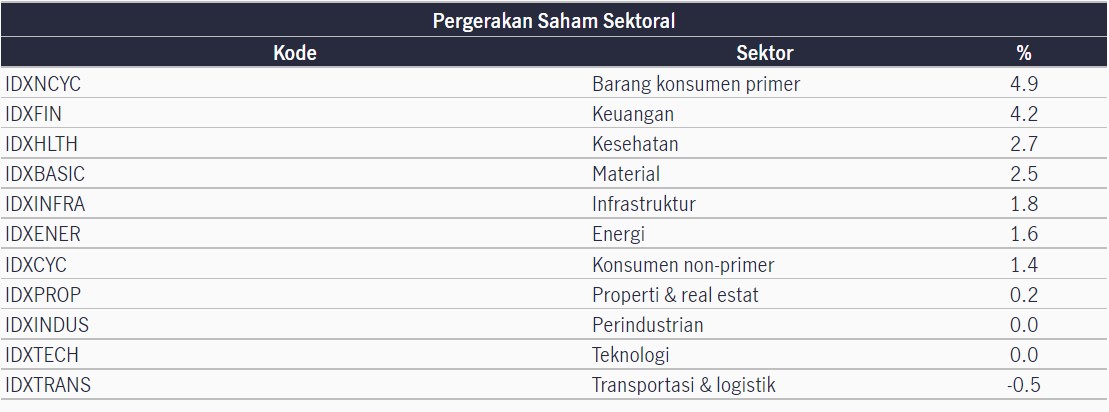

Di pasar domestik BI menaikkan suku bunga acuan 50bps untuk kedua kalinya berturut-turut, sehingga saat ini berada di level 4.75%. Pernyataan dari Gubernur BI tetap mengindikasikan kenaikan suku bunga untuk menjaga ekspektasi inflasi, di mana BI melihat inflasi inti dapat turun ke kisaran 2-4% di paruh pertama 2023, lebih cepat dari ekspektasi sebelumnya di Q3-2023. Neraca perdagangan September kembali mencatatkan surplus sebesar USD4.99 miliar di mana capaian ini lebih tingi dibandingkan estimasi. Ekspor tumbuh 20.28% YoY sementara Impor tumbuh 22.02% YoY. IHSG ditutup naik 2.98% dengan sektor barang konsumen primer dan finansial mencatat kinerja terbaik. Investor asing mencatat pembelian bersih IDR3.8 triliun di pasar saham. Pasar obligasi melemah 0.67% dengan imbal hasil obligasi pemerintah 10Y naik dari 7.37% ke 7.65%.

Pekan Ini

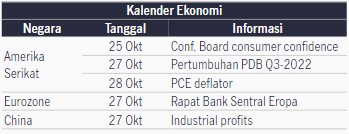

Pasar akan memperhatikan rilis laporan keuangan emiten AS untuk menganalisa dampak dari inflasi tinggi dan kenaikan suku bunga. Dari sisi data ekonomi, pasar akan memperhatikan data ekonomi AS menjelang rapat FOMC di awal November. Pasar memperkirakan The Fed akan menaikkan suku bunga 75bps di November. Sementara itu bank sentral Eropa diperkirakan akan menaikkan suku bunga 75bps pekan ini melanjutkan tren sebelumnya.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Pekan Ini

Pasar akan memperhatikan rilis laporan keuangan emiten AS untuk menganalisa dampak dari inflasi tinggi dan kenaikan suku bunga. Dari sisi data ekonomi, pasar akan memperhatikan data ekonomi AS menjelang rapat FOMC di awal November. Pasar memperkirakan The Fed akan menaikkan suku bunga 75bps di November. Sementara itu bank sentral Eropa diperkirakan akan menaikkan suku bunga 75bps pekan ini melanjutkan tren sebelumnya.