4 November 2024

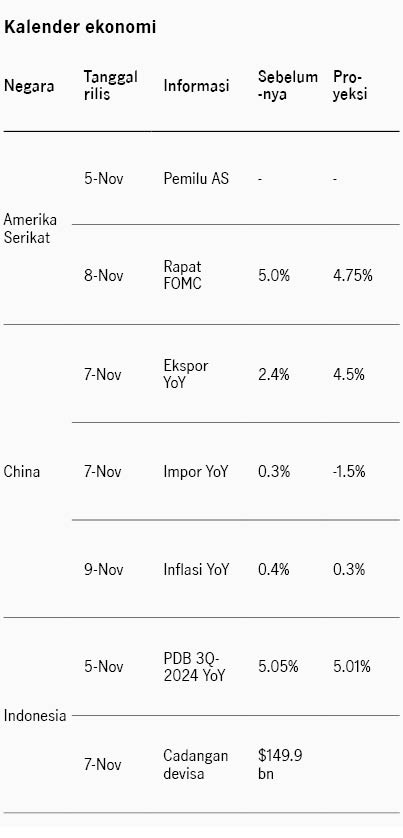

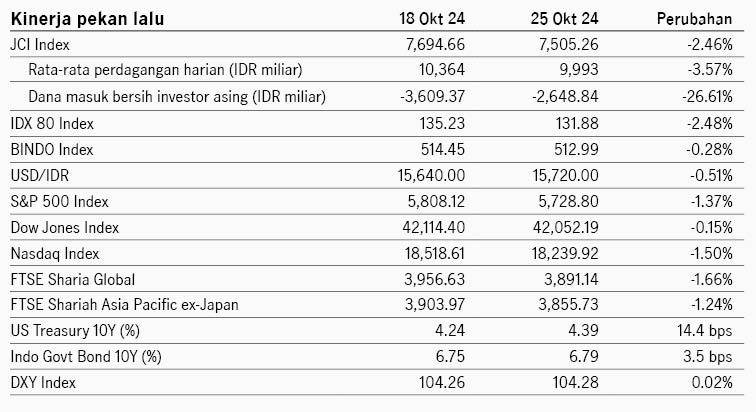

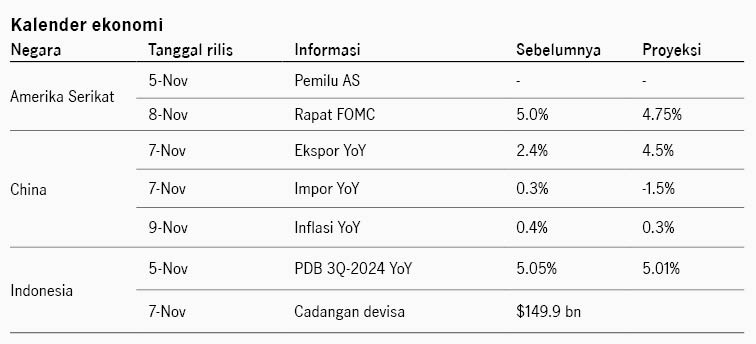

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dibayangi oleh earnings emiten teknologi besar AS yang variatif dan ketidakpastian menjelang pekan penting pasar finansial global di mana terdapat pemilu AS, rapat FOMC, dan rapat kongres China. Alphabet melaporkan earnings yang lebih baik dari ekspektasi didukung dari lini usaha cloud computing. Sementara itu Microsoft dan Apple mengecewakan karena proyeksi pertumbuhan pendapatan yang lebih lemah dari ekspektasi untuk 4Q. Meta mengindikasikan investasi di infrastruktur AI masih akan tetap besar ke depannya, meningkatkan kekhawatiran pasar terhadap potensi imbal hasil dari investasi besar ini. PDB Amerika Serikat tumbuh 2.8% QoQ annualized di 3Q-24, turun dari 3.0% di kuartal sebelumnya. Personal consumption menjadi pendorong bagi ekonomi, tumbuh 3.7%, lebih tinggi dari ekspektasi 3.3% mengindikasikan konsumsi masyarakat yang kuat. Sementara itu data inflasi PCE AS turun ke level 2.1% YoY di September sesuai dengan ekspektasi pasar. Di sisi lain, data tenaga kerja nonfarm payroll mencatat penambahan pekerja 12 ribu di Oktober, lebih rendah dari ekspektasi 100 ribu dipengaruhi oleh badai Helene dan Milton, serta aksi mogok kerja karyawan Boeing. Indeks S&P 500 ditutup turun 1.37% pekan lalu dan imbal hasil UST 10Y naik dari 4.24% ke 4.38%. Pekan ini pasar menantikan pemilu Presiden AS di 5 November dan rapat FOMC di 8 November, di mana konsensus memperkirakan suku bunga turun 25bps.

Pasar saham kawasan Asia juga bergerak fluktuatif pekan lalu. Indeks MSCI Asia Pacific ditutup turun 0.78%. Bank sentral Jepang mempertahankan suku bunga di 0.25% sesuai dengan ekspektasi pasar, namun melihat inflasi masih berpotensi naik yang mengindikasikan potensi kenaikan suku bunga masih terbuka ke depannya. Sementara itu data ekonomi China menunjukkan sinyal yang variatif, di mana data industrial profit mengalami kontraksi -27.1% YoY di September, lebih dalam dari -17% di bulan sebelumnya, di sisi lain, data PMI China menunjukkan perbaikan di Oktober, dengan PMI manufaktur naik ke 50.1 dan PMI non-manufaktur naik ke 50.2. Pekan ini pasar menantikan rapat kongres China yang diharapkan dapat merilis kebijakan stimulus baru.

Pasar domestik melemah pekan lalu dengan indeks saham IDX80 turun 2.46% dan indeks obligasi BINDO turun 0.28%. Investor asing mencatat penjualan bersih IDR2.7 triliun di pasar saham dan imbal hasil SBN 10Y naik dari 6.75% ke 6.78%. Nilai tukar Rupiah melemah 0.5% ke level 15,720 per USD di tengah ketidakpastian pasar global. Di bulan Oktober terjadi inflasi 0.08% MoM, mengakhiri deflasi yang terjadi 5 bulan beruntun. Secara tahunan inflasi turun ke 1.71% YoY dari sebelumnya 1.84%. Sementara itu PMI manufaktur tetap di 49.2 di Oktober, yang merupakan level kontraksi 4 bulan beruntun. Pekan ini pasar menantikan data pertumbuhan ekonomi 3Q-2024, dengan konsensus memperkirakan pertumbuhan di 5.01%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights