Tim Strategi Makroekonomi

25 Januari, 2023

Kami melihat bahwa tahun ini ke depannya akan terbagi menjadi dua bagian, di mana kondisi penuh tantangan akan berlanjut pada paruh pertama sebelum mengalami perbaikan memasuki paruh yang kedua. Pengetatan moneter yang agresif serta efek-efek yang ditimbulkannya dapat menyebabkan terjadinya downturn pertumbuhan yang tersinkronisasi secara global di paruh pertama.

Kami memperkirakan pertumbuhan global akan melambat secara material serta akan berada di bawah ambang batas 3% yang digunakan oleh Dana Moneter Internasional untuk menentukan resesi global. Downturn sebesar ini – tidak termasuk goncangan akibat pandemi COVID-19 dan krisis finansial global – dapat menjadikan 2023 tahun yang terburuk bagi pertumbuhan global sejak 1980-an. Kami memperkirakan kemerosotan ekonomi akan semakin terlihat pada paruh pertama tahun ini, dengan titik dasar siklus baru akan terjadi pada Q2/Q3.

Analisa kami menunjukkan bahwa kebanyakan negara ekonomi maju akan mengalami resesi di tahun ini. Meningat bahwa U.S Federal Reserve (The Fed) telah menaikkan suku bunga dengan laju yang tercepat dalam beberapa dekade terakhir, ekonomi AS akan menghadapi efek berkepanjangan dari pengetatan kebijakan, di mana suku bunga riil naik, sementara inflasi secara bertahap mereda.

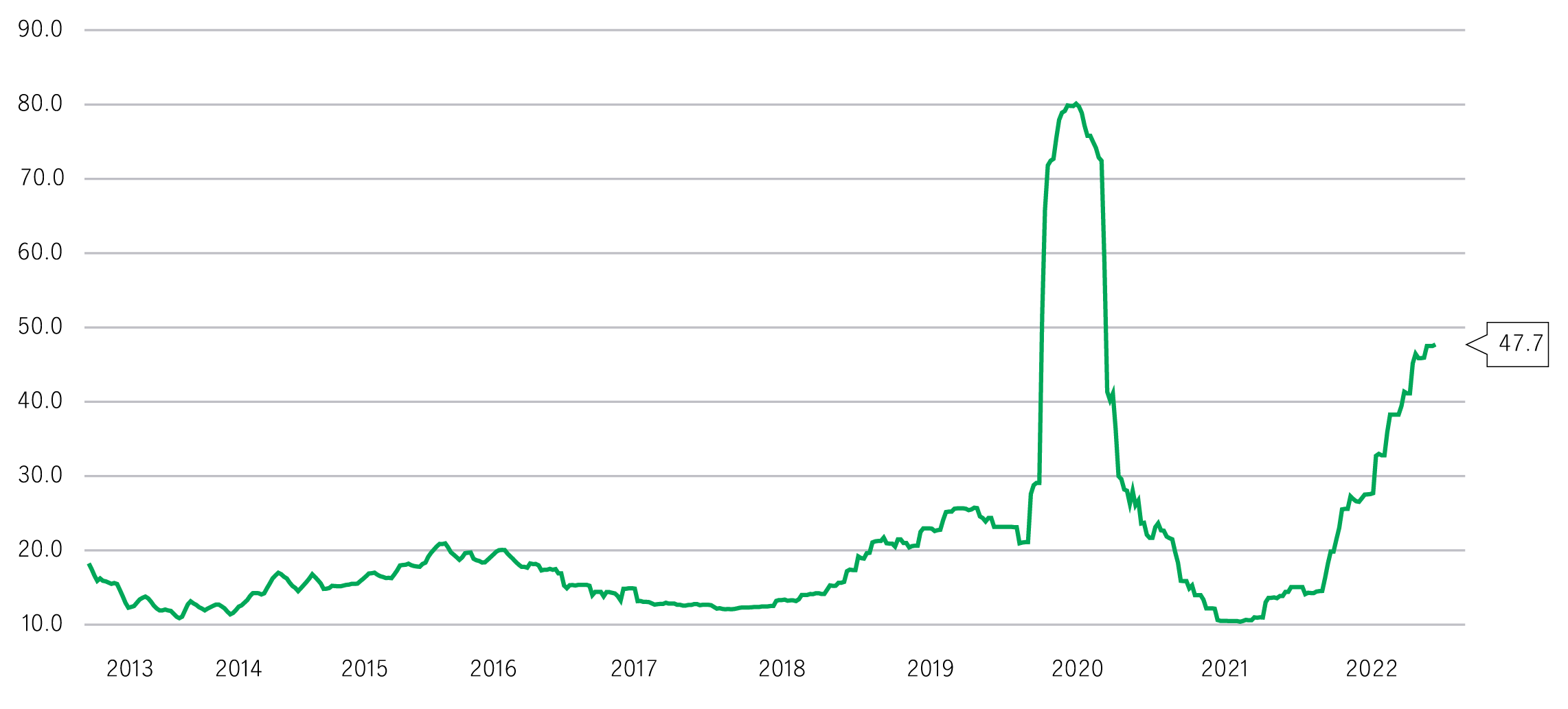

Pandangan pasar mengenai kemungkinan terjadinya resesi global (%)

Sumber: Bloomberg, Macrobond, Manulife Investment Management, per 13 Desember 2022.

Kelemahan ekonomi akan terlihat jelas pada negara-negara yang sensitif terhadap suku bunga, seperti Kanada, Australia, New Zealand, dan UK – negara-negara ini hampir dapat dipastikan akan menghadapi risiko downside yang merupakan imbas dari lemahnya pasar perumahan mereka masing-masing. Sedangkan di benua Eropa, hambatan pertumbuhan sebagian besar akan berasal dari guncangan nilai tukar perdagangan negatif yang sangat besar.

Sementara itu, melambatnya permintaan dari negara-negara maju, tingginya inflasi, serta masih tingginya nilai USD kemungkinan besar akan menjadi headwind bagi pertumbuhan di pasar negara berkembang (EM). Di China Daratan, efek dari kebijakan zero-COVID, lemahnya permintaan luar negeri, sektor properti yang masih menghadapi kesulitan, serta kurangnya dukungan dari kebijakan pemerintah tampaknya akan memperpanjang posisi PDB di bawah tren hingga ke 2024. Meski demikian, prospek untuk negara-negara Asia lainnya tampak sedikit lebih beragam: kami memperkirakan lemahnya permintaan luar negeri akan membebani pertumbuhan ekspor, dengan Asia Utara menjadi yang paling rentan karena membengkaknya stok. Sementara di sisi lain, kelemahan yang terjadi di negara-negara ASEAN kemungkinan akan tertahan oleh pembukaan kembali perekonomian serta neraca rumah tangga yang relatif kuat.

Di tengah latar belakang makro yang ditandai oleh tingginya inflasi global, ketidakpastian mengenai kapan kenaikan suku bunga oleh The Fed akan mencapai puncaknya, serta terus meningkatnya kemungkinan akan terjadinya resesi global, kita tampaknya akan menyaksikan rangkaian volatilitas pasar selama paruh pertama 2023. Untungnya, kondisi ini tampaknya akan sedikit membaik di paruh kedua nanti, di mana headwinds tersebut akan berkurang, yang pada gilirannya akan membawa kita pada kondisi yang lebih kondusif bagi pasar finansial.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights