8 Januari, 2024

Pekan lalu

Pasar saham Amerika Serikat melemah pekan lalu dibayangi oleh perkembangan kondisi geopolitik dan data tenaga kerja yang lebih kuat dari ekspektasi. Tensi di kawasan Laut Merah meningkat dengan Iran mengirim kapal perang ke kawasan tersebut merespons AS yang menyerang kapal Houthi dari Yemen. Kondisi ini mendorong pelayaran kargo untuk menghindari kawasan Laut Merah dan Terusan Suez yang merupakan jalur pelayaran kargo terdekat dari Asia ke Eropa. Sementara itu pasar juga dikejutkan oleh data tenaga kerja nonfarm payroll AS yang lebih kuat dari ekspektasi, mencatat 216 ribu pekerja baru di Desember lebih tinggi dari perkiraan 175 ribu. Data ini mengurangi optimisme pasar The Fed dapat menurunkan suku bunga secara agresif. Ekspektasi pemangkasan suku bunga menurun menjadi pemangkasan 135bps untuk 2024 dari ekspektasi sebelumnya 150bps. Indeks S&P 500 ditutup turun 1.52% pekan lalu dan imbal hasil UST 10Y naik dari 3.88% ke 4.04%.

Pasar saham kawasan Asia juga melemah pekan lalu tertekan sentimen negatif data ekonomi China yang lemah. Aktivitas pabrik di China menyusut pada bulan Desember ke level terendah dalam enam bulan. Kembalinya kekhawatiran geopolitik turut membebani pasar setelah ASML Holding membatalkan pengiriman peralatan manufaktur cip ke China atas permintaan pemerintah AS. Selain itu pasar juga menantikan pemilu Taiwan di 13 Januari dan dampaknya terhadap hubungan geopolitik China dan AS. Presiden China Xi Jinping berkomentar bahwa unifikasi China dan Taiwan tidak dapat terelakkan. Indeks MSCI Asia Pacific ditutup turun 2.02% pekan lalu.

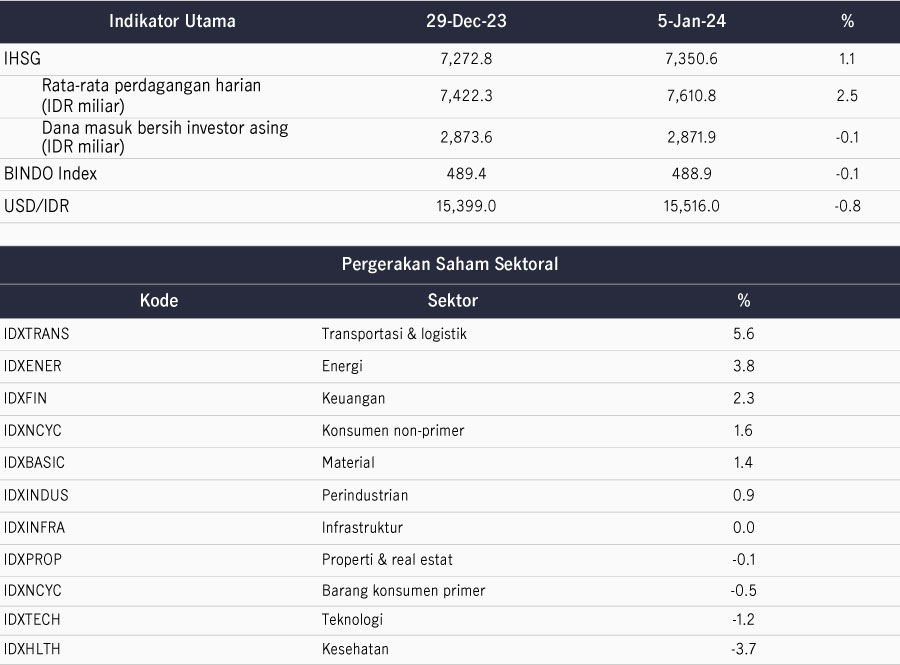

Berlawanan dengan pasar global, IHSG berhasil mencatat kinerja positif 1.07% pekan lalu. Sektor transportasi mencatat kinerja terbaik sementara sektor kesehatan melemah terdalam. Investor asing mencatat pembelian bersih IDR2.87 triliun pekan lalu. Sementara itu pasar obligasi mencatat kinerja negatif 0.11% dengan imbal hasil SBN 10Y naik dari 6.48% ke 6.70% seiring dengan naiknya imbal hasil UST. Data ekonomi domestik terkini relatif positif, di mana inflasi turun ke 2.61% YoY di Desember lebih baik dari ekspektasi 2.74%, dan PMI manufaktur naik ke 52.2 di Desember dari sebelumnya 51.7.

Pekan ini

Pekan ini pasar akan memperhatikan data inflasi AS dengan konsensus memperkirakan inflasi sedikit naik ke 3.2% YoY karena naiknya harga BBM di AS, sementara inflasi inti masih menunjukkan tren disinflasi turun ke 3.8% YoY. Di kawasan Asia, pasar akan memperhatikan data China yang diperkirakan masih relatif lemah. Inflasi diperkirakan tetap di zona deflasi -0.4% YoY, dan ekspor-impor juga relatif flat dengan ekspor di 1.6% YoY dan impor di 0% YoY.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights

Pekan ini

Pekan ini pasar akan memperhatikan data inflasi AS dengan konsensus memperkirakan inflasi sedikit naik ke 3.2% YoY karena naiknya harga BBM di AS, sementara inflasi inti masih menunjukkan tren disinflasi turun ke 3.8% YoY. Di kawasan Asia, pasar akan memperhatikan data China yang diperkirakan masih relatif lemah. Inflasi diperkirakan tetap di zona deflasi -0.4% YoY, dan ekspor-impor juga relatif flat dengan ekspor di 1.6% YoY dan impor di 0% YoY.