24 Februari 2025

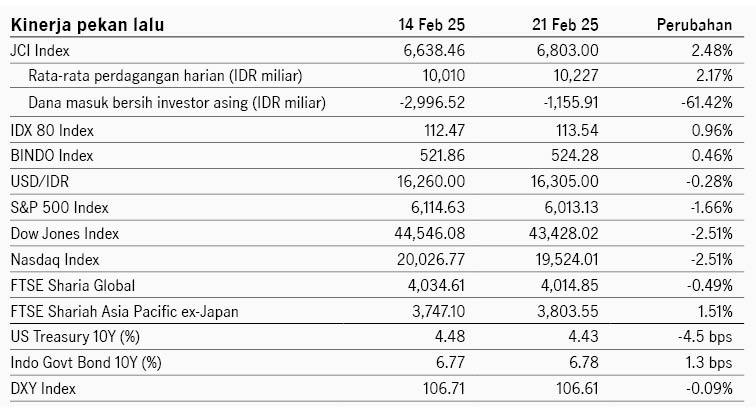

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dipengaruhi kekhawatiran terhadap outlook konsumsi masyarakat. Di awal pekan pasar masih mencatat kinerja positif, mengesampingkan risiko eskalasi tarif dan sikap The Fed untuk berhati-hati dalam menurunkan suku bunga. Sentimen pasar berubah di pertengahan pekan setelah Walmart merilis proyeksi earnings 2025 yang mengecewakan. Data ini meningkatkan kekhawatiran pasar terhadap tingkat konsumsi, terutama setelah pada pekan sebelumnya data penjualan ritel juga mengecewakan. Rilis data ekonomi AS pekan lalu juga menunjukkan pelemahan konsumsi, di mana PMI jasa turun dari 52.9 ke 49.7, dan U. of Michigan consumer sentimen turun dari 67.8 ke 64.7. Indeks S&P 500 ditutup turun 1.66% dan imbal hasil UST 10Y turun dari 4.47% ke 4.43%.

Sementara itu pasar saham kawasan Asia mencatat kinerja positif, dengan indeks MSCI Asia Pacific ditutup +1.36% pekan lalu. Penguatan indeks terutama didukung oleh sektor IT China setelah beberapa emiten teknologi melaporkan earnings lebih baik dari ekspektasi, termasuk Alibaba. Sentimen pasar terhadap sektor teknologi China juga membaik didukung oleh pertemuan Presiden Xi dengan beberapa pengusaha teknologi China yang memberi sinyal bahwa pemerintah China akan mendukung sektor swasta. Kondisi ini berlawanan dengan kondisi beberapa tahun ke belakang di mana pemerintah China menekan sektor swasta seperti pada sektor edukasi dan teknologi. Indeks China CSI 300 ditutup +1.0% pekan lalu dan indeks Hong Kong HSI +3.8%. Pasar lain di kawasan juga mencatat kinerja positif, seperti indeks Taiwan +2.5% dan Korea Selatan +2.5%. Sementara itu indeks Topix Jepang -0.8% setelah data inflasi yang lebih tinggi dari ekspektasi memperkuat outlook BoJ untuk menaikkan suku bunga lebih lanjut.

Di pasar domestik, indeks saham IDX80 +0.96% pekan lalu dengan investor asing tetap mencatat penjualan bersih IDR1.15 triliun. Indeks obligasi BINDO juga ditutup +0.46% dengan imbal hasil SBN 10Y relatif stabil di 6.78%, sementara tenor pendek relatif turun, dengan tenor 2Y turun 12bps ke 6.46% dan tenor 5Y turun 4bps ke 6.53%. BI menahan BI Rate di 5.75% sesuai dengan ekspektasi, namun tetap mengindikasikan potensi pemangkasan suku bunga lebih lanjut. Rilis data ekonomi juga relatif positif, dengan neraca perdagangan mencatat surplus USD3.4 miliar di Januari, naik dari USD2.2 miliar di bulan sebelumnya, dan defisit transaksi berjalan menyempit di Q4 menjadi USD1.1 miliar (0.3% dari PDB) dari USD2 miliar (0.5% PDB) di kuartal sebelumnya.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights