Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum turun ke 2,72% YoY di bulan November, dari bulan sebelumnya 2,86%. Kontributor utama inflasi masih tetap sama yaitu komponen perawatan pribadi dan jasa lain-lain. Inflasi transportasi tercatat 0,34% MoM, naik 0.04ppt YoY, karena faktor musiman. Inflasi inti tetap stabil di 2,36% YoY. Jika tidak memperhitungkan emas, inflasi ini sebenarnya turun ke level terendah yaitu 1,25% YoY (dibandingkan 1,31% bulan sebelumnya). Diperkirakan inflasi umum akan naik sedikit di akhir tahun, sebagian dipicu dampak pemberian stimulus fiskal senilai IDR30 triliun di kuartal keempat.

Surplus perdagangan bulan Oktober menyempit menjadi USD2,4 miliar dari USD4,3 miliar bulan sebelumnya. Baik ekspor maupun impor terkontraksi, mencerminkan melemahnya permintaan baik global maupun domestik. Setelah kenaikan kuat 11,45 YoY di bulan September, ekspor turun -2,3% YoY di bulan Oktober. Ekspor minyak sawit turun -1,1% YoY di bulan Oktober setelah kenaikan 18% YoY di bulan September. Impor sedikit turun -1,2% YoY setelah kenaikan kuat 7,2% YoY sebulan sebelumnya, dipicu oleh penurunan impor bahan mentah (-1,9% YoY) dan barang konsumen (-5,2% YoY). Hal lain juga adalah turunnya impor minyak (-23% YoY). Dampak dari tarif Amerika Serikat – baik langsung maupun tidak langsung – diperkirakan akan menekan ekspor beberapa kawasan yang sebelumnya mengalami kenaikan tajam ekspor akibat aktivitas ‘front loading’.

Defisit fiskal bulan Oktober meningkat ke IDR110 triliun dari IDR50 triliun di bulan September. Di sepuluh bulan pertama tahun 2025, defisit fiskal tercatat mencapai IDR482 triliun atau 2% dari PDB (dibandingkan periode yang sama tahun lalu sebesar 1,4% dari PDB). Belanja bulanan pemerintah meningkat tajam +30,5% MoM menjadi IDR358 triliun, setelah bulan September terkontraksi -6,7%%. Pendapatan meningkat +10,5% ke IDR248 triliun, lebih cepat dari kenaikan 6% di bulan sebelumnya.

PASAR SAHAM

Setelah menguat tajam di beberapa bulan terakhir, kinerja pasar global menunjukkan moderasi. Kekhawatiran terlalu tingginya valuasi sektor teknologi mendorong investor untuk merealisasikan profit. Indeks MSCI World hanya menguat +0,18%, sementara pasar Asia dan pasar kawasan berkembang melemah dengan indeks MSCI Asia Pacific ex. Japan -3,02% dan MSCI Emerging Market terkoreksi -2,47%. Di sisi lain, IHSG melanjutkan penguatan +4,22% didukung oleh arus masuk asing yang kuat (+USD730 juta, setelah di bulan Oktober juga mencapai +USD782 juta). Sektor infrastruktur dan energi menjadi yang terunggul, dengan penguatan masing-masing sebesar +20,05% dan +14,74%. Di sisi lain, sektor konsumen Non-Siklikal (-1,92%) menjadi yang paling merugi.

Kekhawatiran mengenai tensi geopolitik dan tarif Amerika Serikat serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Pasar saham Indonesia diperdagangkan pada valuasi yang menarik, jauh lebih rendah dari rata-ratanya dalam sepuluh tahun terakhir. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

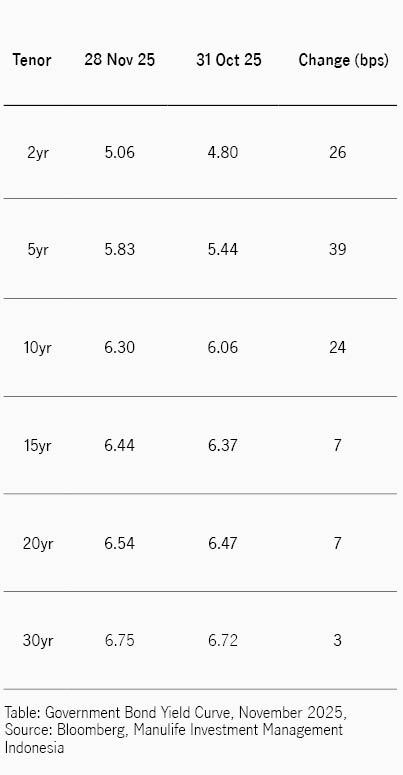

Pasar obligasi domestik terkoreksi, seiring kenaikan imbal hasil dari 6,06% menjadi 6,30%. Indeks BINDO melemah -0,32% secara bulanan (MoM), sehingga sepanjang tahun berjalan kinerja indeks terkoreksi menjadi +11,42%. Di sisi lain, imbal hasil US Treasury 10 tahun turun 7 basis poin dari 4,08% menjadi 4,01%.

Perbedaan arah pergerakan ini membuat selisih imbal hasil obligasi Indonesia dan Amerika Serikat melebar dari 200 bps ke 229 bps. Selisih saat ini lebih lebar dari rata-rata 1 tahun di kisaran 207 bps. Risalah rapat FOMC bulan Oktober menunjukkan beberapa pejabat bank sentral lebih condong untuk menunda penurunan suku bunga, mempertimbangkan kondisi ekonomi yang ada.

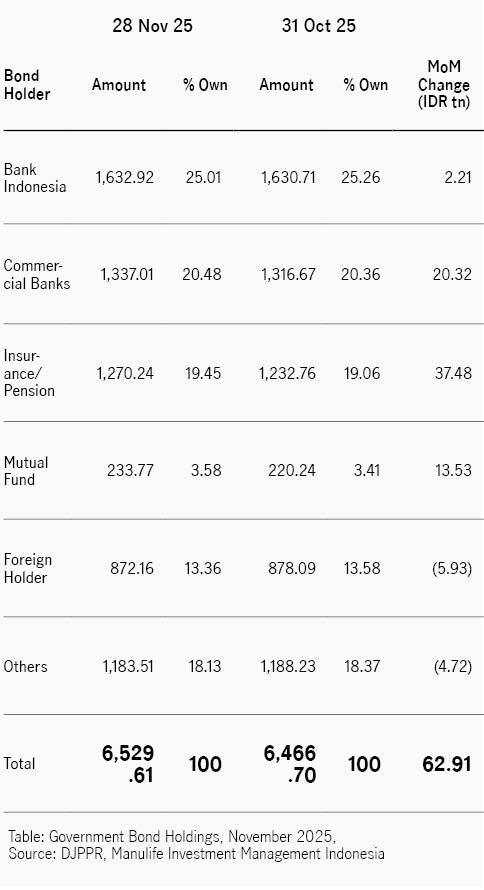

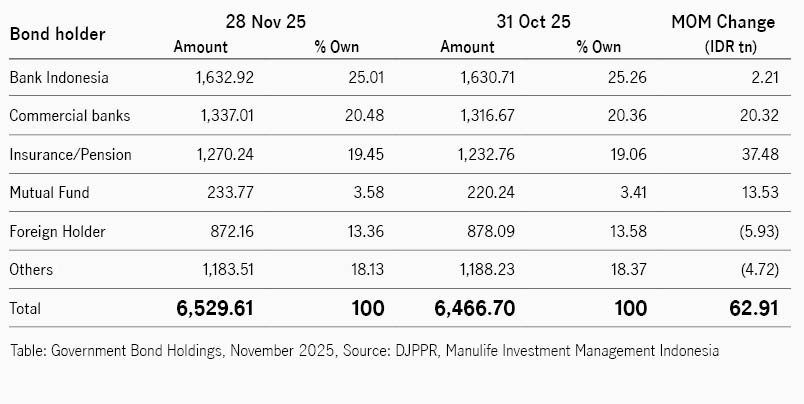

Koreksi yang terjadi di pasar obligasi domestik terutama dikontribusi oleh investor asing yang mencatatkan penjualan bersih senilai IDR5,93 triliun. Selain itu, lesunya pasar juga disumbang juga oleh melemahnya permintaan pada lelang obligasi konvensional tengah bulan November, hanya senilai IDR78,9 triliun, lebih rendah dibandingkan lelang tanggal 4 senilai IDR857,5 triliun, dan juga rata-rata tahun ini di kisaran IDR92 triliun.

Dari sisi moneter, sesuai ekspektasi Bank Indonesia menahan suku bunga tetap pada level 4,75%. Suku bunga Fasilitas Kredit dan Fasilitas Deposit juga tidak berubah, masing-masing di level 5,5% dan 3,75%. Keputusan kebijakan ini terjadi karena saat ini BI fokus mengupayakan stabilisasi IDR, menarik arus masuk investor asing, dan memperkuat efektivitas transmisi moneter dan makro prudensial.

Di bulan November, investor asing tetap mencatatkan posisi jual bersih sebesar IDR5,93 triliun, sehingga kepemilikan asing turun menjadi 13,36% dari total obligasi pemerintah yang dapat diperdagangkan, dibandingkan bulan sebelumnya 13,58%. Investor lainnya juga mencatat penjualan bersih sebesar IDR4,72 triliun. Di sisi lain, asuransi dan dana pensiun menjadi pembeli bersih terbesar.

Kurva imbal hasil menunjukkan pola bear flattening, dengan tenor menengah panjang lebih unggul, dengan imbal hasil tenor 15 tahun hanya naik 7 bps, 20 tahun naik 7 bps, dan 30 tahun naik 3 bps saja.