Hanya untuk investor profesional PT Manulife Aset Manajemen Indonesia.

Bukan untuk umum.

ULASAN MAKROEKONOMI

Inflasi umum bulan Desember tercatat 2.9% YoY, naik dari 2.7% YoY bulan sebelumnya, terutama dipicu komponen pangan yang meningkat ke 2.0% MoM di Desember dari bulan sebelumnya hanya 0.05%. Selain itu inflasi transportasi juga naik dari 0.3% MoM di November ke 0.6% MoM di Desember, mencerminkan harga BBM non subsidi. Di lain pihak inflasi inti stabil di 2.4% YoY seiring tetap tingginya harga emas.

Surplus perdagangan menguat ke USD2.7 miliar di bulan November dari USD2.4 miliar di bulan sebelumnya. Surplus non migas meningkat ke USD4.6 miliar dari USD4.3 miliar, sementara defisit migas justru melebar ke USD2.0 miliar dari sebelumnya USD1.9 miliar. Selama 11 bulan 2025 sampai November, surplus perdagangan tercatat mencapai USD38.5 miliar, jauh lebih tinggi dari angka periode yang sama di 2024 sebesar USD29.2 miliar.

Indeks PMI manufaktur turun dari 53.3 di November ke 51.2 di Desember. Walaupun terjadi penurunan, angka ini menunjukkan 5 bulan berturut-turut ekspansi aktivitas pabrikan masih terjadi. Pertumbuhan pesanan baru dan pertumbuhan ketenagakerjaan melambat, seiring ekspor yang melambat di 4 bulan terakhir. Diperkirakan penurunan indeks ini terjadi karena normalisasi, setelah kenaikan tajam di bulan sebelumnya.

Di bulan November defisit fiskal turun ke IDR79 triliun dari bulan sebelumnya IDR110 triliun, membuat total defisit fiskal tahun berjalan tercatat senilai IDR560 triliun atau 2.4% dari PDB (dibandingkan periode yang sama 2024 sebesar 1.8% dari PDB).

PASAR SAHAM

Setelah melemah di bulan November, pasar global bulan Desember berbalik arah ditopang oleh penurunan Fed Funds Rate (FFR). Pertumbuhan ekonomi yang tetap kuat dan konsumsi masyarakat yang tahan banting di AS disambut pasar dengan positif. MSCI World menguat +0.73%. Pasar saham Asia Pasifik juga menunjukkan kenaikan, terutama ditopang oleh sektor teknologi. MSCI Asia Pacific ex. Japan +2.63%, sementara MSCI Emerging Market menguat +2.74%. IHSG bulan Desember menguat +1.62%, melanjutkan kenaikan kuat bulan November. Investor asing mencatatkan pembelian bersih +USD732.3 juta. Sektor konsumer non siklikal menjadi yang terunggul dengan penguatan +18.16%, sementara sektor teknologi paling terpuruk -5.90%.

Kekhawatiran mengenai tensi geopolitik dan tarif Amerika Serikat serta kebijakan domestik tetap menjadi faktor utama yang memengaruhi pasar finansial. Di lain pihak, fundamental Indonesia yang kuat (misalnya ketergantungan rendah pada ekspor) dan siklus suku bunga yang lebih rendah dapat mendukung minat investor asing ke Indonesia dalam jangka menengah-panjang. Tingkat suku bunga rendah dan membaiknya likuiditas diharapkan dapat menopang pertumbuhan ekonomi dan laba korporasi ke depan, yang selanjutnya akan menjadi katalis bagi pasar saham dalam jangka menengah. Kami terus percaya bahwa eksposur terhadap ekonomi Indonesia dapat tetap positif dan kami tetap optimis terhadap daya tarik investasi jangka panjang di Indonesia.

PASAR OBLIGASI

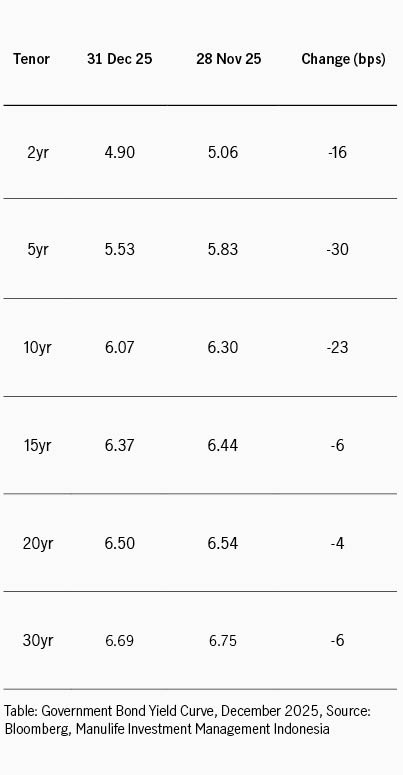

Pasar obligasi tetap resilien dengan indeks BINDO mencatatkan kinerja positif +0.89% MoM, membuat kinerja sepanjang tahun mencapai +12.56%. Imbal hasil obligasi pemerintah 10 tahun turun 23bps dari 6.30% ke 6.07%, berlawanan dengan kenaikan imbal hasil UST 10 tahun dari 4.01% ke 4.12%. Selisih imbal hasil antara obligasi pemerintah dan UST menyempit dari 229bps ke 195bps, lebih datar dibandingkan rata-rata 1 tahun sebesar 232bps.

The Fed menurunkan suku bunga acuan 25bps ke 3.50% - 3.75% yang merupakan penurunan ketiga tahun 2025. Keputusan the Fed dipicu oleh terutama melemahnya data ketenagakerjaan. Notulen rapat mengindikasikan potensi penurunan lebih lanjut masih terbuka jika inflasi menunjukkan tanda penurunan.

Bank Indonesia mempertahankan suku bunga acuan di 4.75%. Keputusan ini sejalan dengan konsensus pasar yang memperkirakan BI akan berupaya menopang nilai tukar di tengah inflasi yang terjaga. BI juga mengurangi penerbitan SRBI, dengan imbal hasil tertimbang rata-rata untuk SRBI 12 bulan terus turun dari 4.95% ke 4.92%. Secara umum, sentimen pasar tetap suportif walaupun ada potensi penerbitan obligasi yang lebih besar tahun 2026. Ekspektasi masih adanya ruang pelonggaran moneter di 2026 menjadi salah satu penopang tetap solidnya kinerja pasar di bulan terakhir 2025.

Dari pasar primer terutama lelang obligasi pemerintah reguler, penawaran masuk terhadap SUN bulan Desember turun dibandingkan bulan sebelumnya di angka IDR69.64 triliun dan IDR64.21 triliun, dan juga lebih rendah dari rata-rata 2025 di IDR90 triliun. Lebih jauh, penawaran untuk SBSN juga tercatat di level terendah kedua tahun ini di angka IDR18.85 triliun, di bawah rata-rata 2025 IDR36 triliun. Dari sisi ritel, pemerintah menerbitkan ST015 tenor 2 tahun kupon 5.20% senilai IDR11 triliun dan ST015 tenor 4 tahun dengan kupon 5.45% senilai IDR4 triliun.

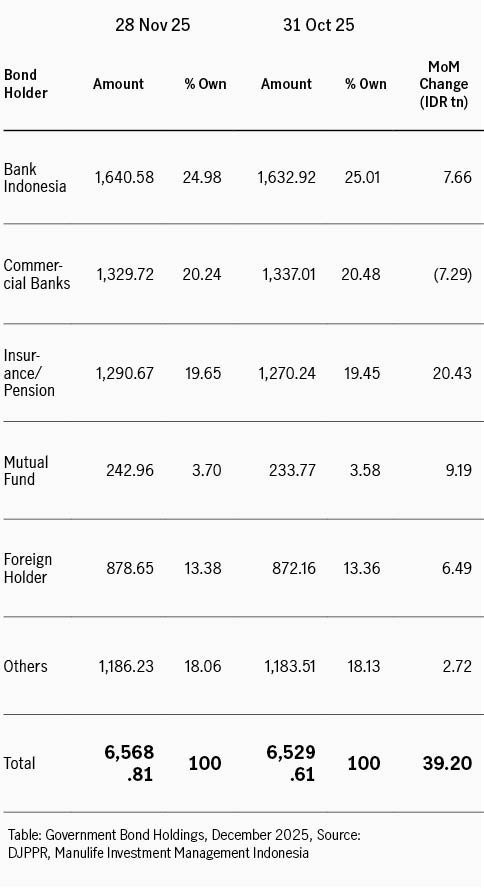

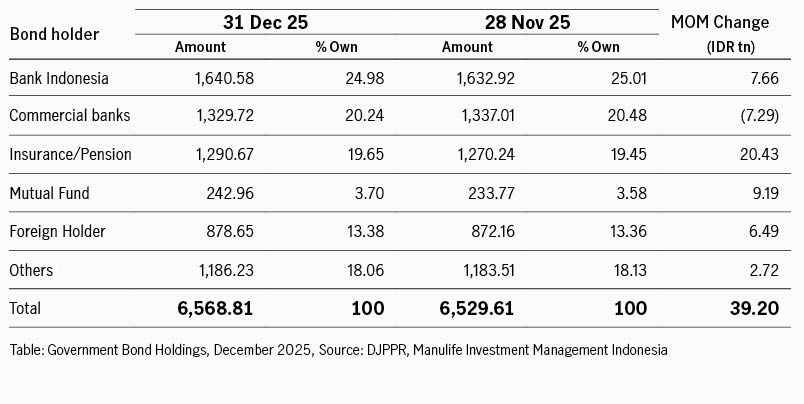

Investor asing berbalik mencatatkan pembelian bersih di Desember senilai IDR6.49 triliun, membuat persentase kepemilikan naik ke 13.38% dari bulan sebelumnya 13.36%. Sepanjang bulan, pembeli bersih terbesar adalah asuransi dan dana pensiun, menambah IDR20.43 triliun membuat kepemilikan naik ke 19.65%.

Kurva imbal hasil menunjukkan pola bullish steepening, di mana imbal hasil tenor pendek paling unggul (imbal hasil tenor 5 tahun turun 30bps).