26 Januari 2026

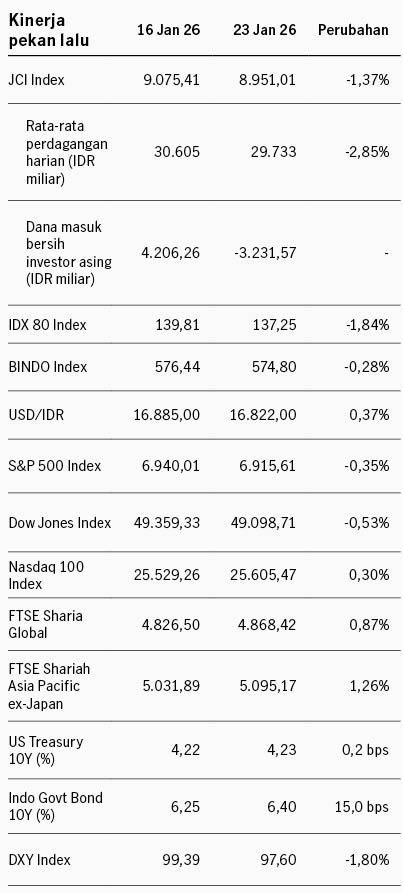

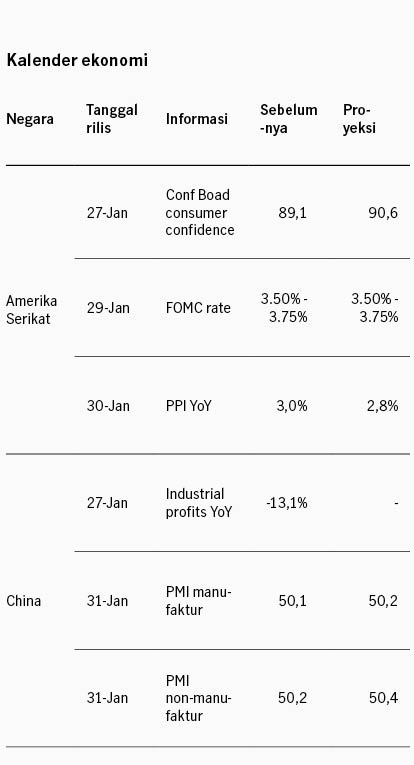

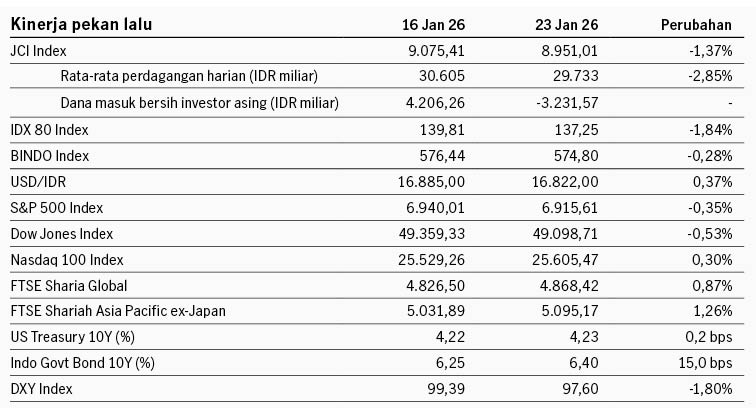

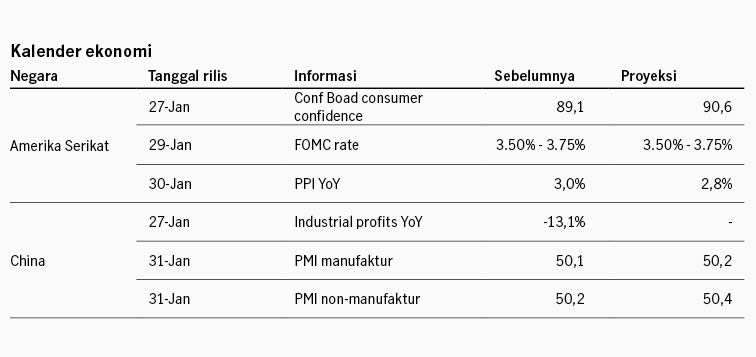

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dibayangi oleh konflik geopolitik terkait Greenland, terutama setelah Presiden Trump mengancam menaikkan tarif terhadap delapan negara Eropa. Namun tensi mereda setelah Trump menyatakan tidak akan mengambil langkah militer dan batal menerapkan tarif tambahan terhadap negara-negara Eropa, memilih untuk mengambil langkah diplomasi. Sementara itu data ekonomi AS relatif positif pekan lalu dengan PDB kuartal ketiga 2025 direvisi naik dari 4.3% ke 4.4%, yang merupakan pertumbuhan tertinggi dalam 2 tahun terakhir. Pertumbuhan terutama ditopang oleh consumer spending yang tumbuh 3.5%. Indeks S&P 500 ditutup -0.35% pekan lalu dan indeks Dow Jones -0.53%. Imbal hasil UST 10Y relatif stabil di kisaran 4.2%. Pekan ini pasar menantikan rapat FOMC, dengan ekspektasi konsensus suku bunga tetap di 3.50% - 3.75%.

Pasar saham kawasan Asia juga bergerak fluktuatif di tengah tensi Greenland, namun indeks MSCI Asia Pacific berhasil ditutup +0.03%. Sektor IT menjadi penopang kinerja indeks, terutama setelah CEO Nvidia dalam keynote speech di WEF Davos menyatakan bahwa revolusi AI masih membutuhkan investasi yang sangat besar, dengan permintaan yang masih terus berkembang. Pasar juga merespons positif kabar pemerintah China mengizinkan perusahaan teknologi besar China untuk membeli chip dari Nvidia dan AMD. Pertumbuhan PDB China turun ke +4.5% YoY di 4Q-2025 dari sebelumnya 4.8%. Secara tahunan, ekonomi China tumbuh +5% di 2025 stabil dibandingkan pertumbuhan 2024. Pasar saham Jepang melemah pekan lalu karena kekhawatiran terhadap postur fiskal Jepang setelah PM Takaichi menjanjikan penurunan pajak makanan, menyebabkan volatilitas di imbal hasil obligasi Jepang dan nilai tukar Yen. Sementara itu BOJ mempertahankan suku bunga di 0.75% sesuai dengan ekspektasi pasar, namun merevisi naik proyeksi inflasi yang membuka peluang kenaikan suku bunga lebih cepat dari ekspektasi.

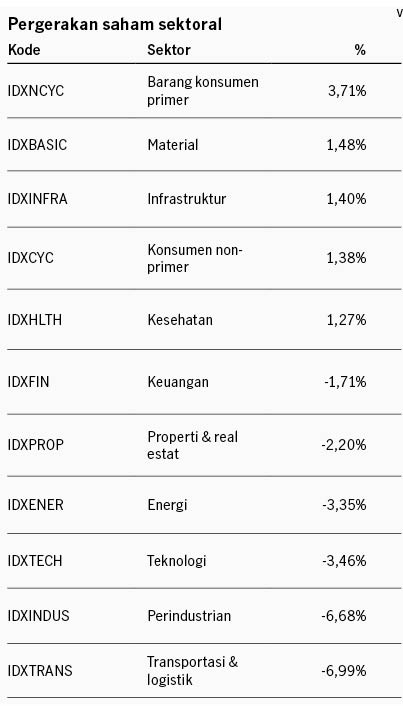

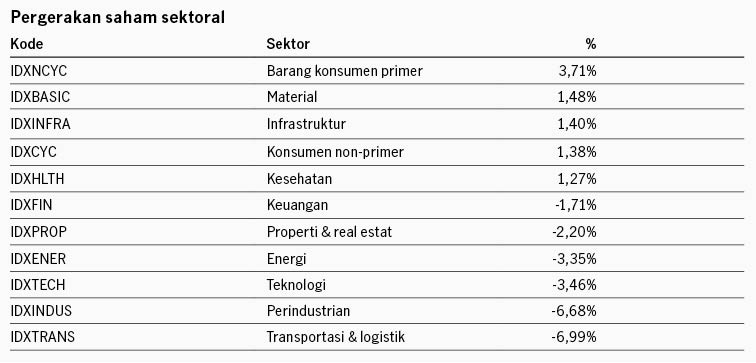

Di domestik, pasar saham mencatat pelemahan, dengan indeks IDX80 -1.84% dan IHSG -1.37%. Pasar dibayangi oleh potensi perubahan metodologi perhitungan indeks MSCI yang akan diumumkan di akhir Januari. Selain itu volatilitas Rupiah dan ketidakpastian kebijakan pasca dicabutnya izin pertambangan emas Martabe PT Agincourt Resources juga mempengaruhi sentimen pasar. Investor asing mencatat penjualan bersih IDR3.2 triliun di pasar saham pekan lalu. Indeks obligasi BINDO juga melemah -0.28% pekan lalu dengan imbal hasil SBN 10Y naik dari 6.24% ke 6.39%. BI mempertahankan BI Rate di 4.75% sesuai ekspektasi dan mengindikasikan fokus saat ini adalah menjaga stabilitas Rupiah. BI menyatakan komitmennya untuk menopang nilai tukar dengan melakukan intervensi pasar "berskala besar".

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights

Monthly Market Review Juni 2026

Monthly Market Review