1 Desember 2025

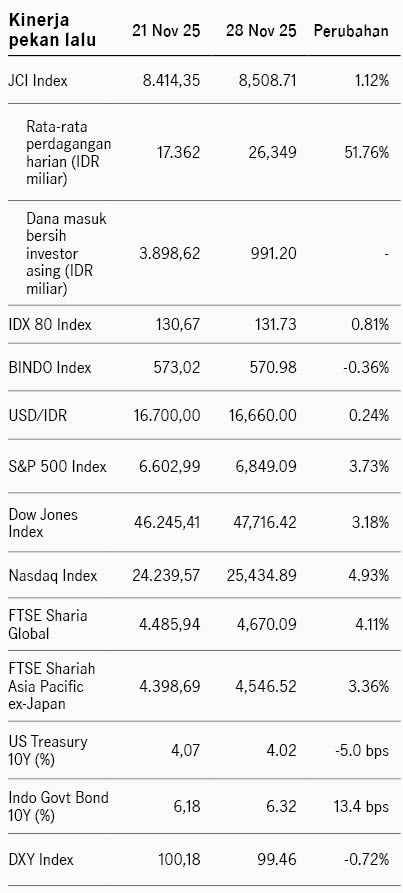

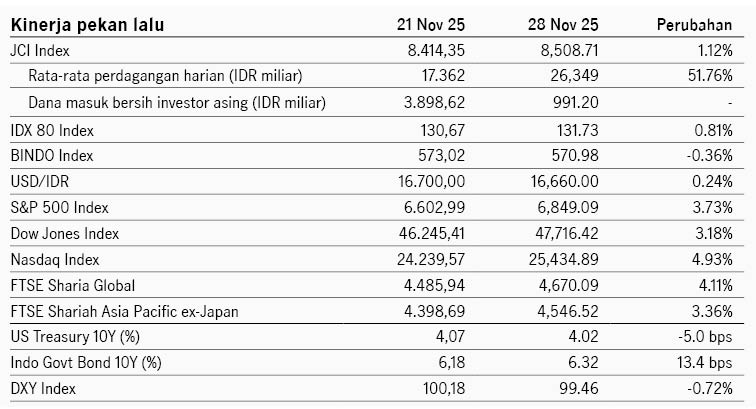

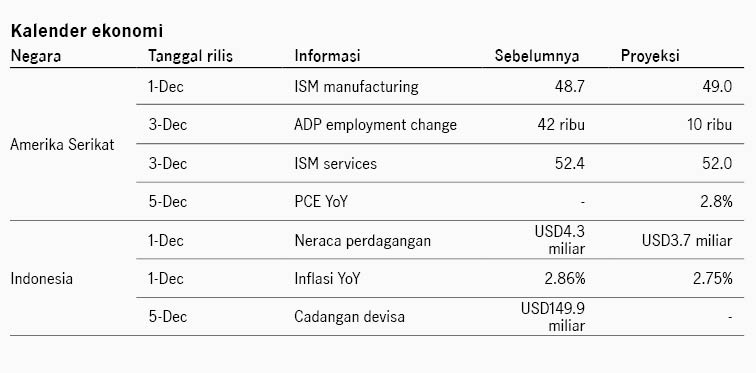

Sentimen di pasar saham Amerika Serikat berbalik menjadi lebih positif dibanding pekan sebelumnya di mana sempat terdapat kekhawatiran terkait valuasi tinggi di sektor teknologi. Sentimen pasar berbalik positif didukung menguatnya optimisme Fed Funds Rate dapat menurun di rapat FOMC mendatang seiring dengan komentar dovish dari beberapa pejabat The Fed dan data ekonomi AS yang melemah. Pejabat The Fed Mary Daly, Christoper Waller, dan John Williams mendukung penurunan suku bunga di Desember karena sektor tenaga kerja yang melemah. Sementara itu data konsumsi AS relatif lemah dengan penjualan ritel +0.2% di September, turun dari sebelumnya +0.6%, dan keyakinan konsumen turun ke level 88.7 di November dari sebelumnya 95.5, level terendah dalam tujuh bulan. Merespons perkembangan ini, probabilitas penurunan Fed Funds Rate Desember menguat ke 83% dari akhir pekan sebelumnya di 63%. Indeks S&P 500 ditutup +3.7% pekan lalu dan imbal hasil UST 10Y turun dari 4.06% ke 4.01%. Pekan ini pasar akan memperhatikan data tenaga kerja dan inflasi PCE AS yang menjadi rilis penting terakhir sebelum rapat FOMC di 11 Desember.

Pasar saham kawasan Asia menguat pekan lalu seiring dengan meningkatnya optimisme pasar terhadap peluang penurunan Fed Funds Rate. Indeks MSCI Asia Pacific ditutup +2.69% dengan sektor teknologi menguat tertinggi. Negara dengan eksposur sektor teknologi yang besar mencatat kinerja unggul seperti Taiwan (indeks TWSE +4.51%) dan Korea Selatan (indeks Kospi +1.9%). Meta Platforms dikabarkan dalam proses negosiasi untuk menggunakan AI chip dari Alphabet, yang mengangkat saham emiten yang berada dalam rantai pasoknya di Asia. Selain itu pemerintah Korea Selatan dikabarkan akan mengeluarkan insentif bagi investor institusi yang berinvestasi di saham kapitalisasi kecil. Pasar saham China juga menguat, dengan indeks CSI 300 +1.6% dan indeks Hang Seng Hong Kong +2.5%. Optimisme terhadap sektor teknologi domestik China menguat setelah aplikasi AI milik Alibaba, Qwen, diunduh 10 juta kali pada pekan pertama dirilis ke publik. Di sisi lain, data ekonomi China tetap lemah, PMI manufaktur tetap di zona kontraksi 49.2 di November, dan PMI non-manufaktur turun ke 49.5 dari sebelumnya 50.1. Selain itu emiten developer properti Vanke mengajukan proposal untuk menunda pembayaran obligasi, yang kembali meningkatkan kekhawatiran pasar terhadap kondisi sektor properti di China.

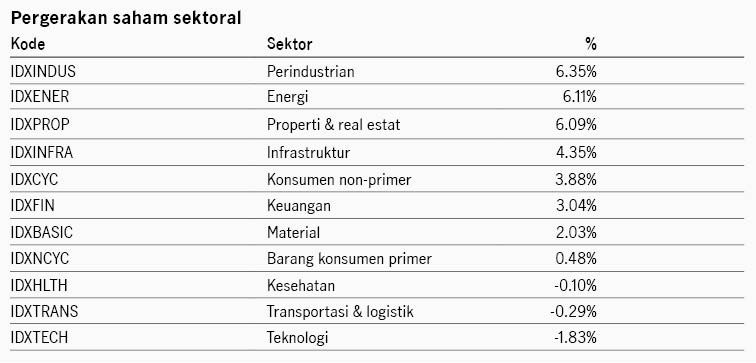

Pasar saham domestik mencatat kinerja positif, dengan indeks IDX80 +0.81% pekan lalu dan IHSG +1.12%. Investor asing mencatat pembelian bersih IDR991 miliar di pasar saham. Sementara itu indeks obligasi BINDO melemah -0.36% dengan yield SBN 10Y naik dari 6.18% ke 6.31%. Meningkatnya yield SRBI menjadi faktor penekan di pasar SBN, di mana dalam lelang SRBI rata-rata yield 12-bulan naik ke level 4.94% dari sebelumnya 4.73%. BI juga mengindikasikan akan meningkatkan lelang menjadi dua kali seminggu dari sebelumnya satu kali.

IWH: BI fokus menjaga Rupiah dan pemerintah bentuk BUMN sentralisasi ekspor

Investment Weekly Highlights

Seeking Alpha Mei 2026: Mencari keseimbangan pertumbuhan & stabilitas

Seeking Alpha

IWH: Meningkatnya kekhawatiran inflasi global

Investment Weekly Highlights