23 Januari, 2024

Endre Pedersen, Deputy Chief Investment Officer, Fixed Income, Global

Murray Collis, Chief Investment Officer, Fixed Income (Asia ex-Japan)

Chris Lam, Portfolio Manager, Asia Fixed Income

Eric Lo, Portfolio Manager, Fixed Income, Pan-Asian Bonds

Pengetatan moneter lanjutan oleh Federal Reserve AS (Fed) dan pemangkasan yang sedang berlangsung di sektor real estat Tiongkok kembali membebani Pendapatan Tetap Asia pada tahun 2023. Namun, potensi pivot dari The Fed pada akhir 2023 dan ketahanan Asia menghasilkan imbal hasil yang positif dan mengungguli tahun ini. Seperti yang dikatakan oleh Endre Pedersen, Murray Collis, dan tim Pendapatan Tetap Pan-Asia, perubahan lingkungan suku bunga global memosisikan kelas aset untuk berakselerasi pada tahun 2024 dengan imbal hasil nominal yang menarik dan membawa peluang carry. Kredit diprediksi akan terus membukukan kinerja positif di tengah diversifikasi investasi, dengan potensi kenaikan untuk pasar selektif dan sektor dengan fundamental kredit yang kuat.

Investor memasuki tahun 2023 dengan kepastian yang lebih besar dibandingkan tahun sebelumnya. Ancaman inflasi sudah diketahui dengan baik, dan terus mendominasi lanskap ekonomi makro dan kebijakan moneter. Memang, setelah The Fed menaikkan suku bunga sebesar 425-450 basis poin (bps) yang bersejarah pada tahun 2022, bank sentral AS memberikan kenaikan lebih lanjut sebesar 100 bps tahun lalu, sehingga suku bunga The Fed menjadi 5,25%-5,50% pada Agustus 2023. Bank sentral AS kemudian berhenti sejenak dari September dan seterusnya.

Namun, ketidakpastian tetap ada, karena investor bertanya-tanya kapan The Fed akan berhenti dan apakah ekonomi AS pada akhirnya dapat mencapai soft landing. Akibatnya, obligasi AS mengalami volatilitas yang signifikan, terutama obligasi berdurasi lebih panjang. Obligasi 10 tahun, yang memulai tahun ini di 3,88% mencapai puncaknya di sekitar 5%, sebelum surut pada akhir tahun. Indeks MOVE, sebuah ukuran volatilitas pilihan Treasury AS di seluruh masa jatuh tempo, melonjak pada tahun 2023 ke level tertinggi sejak 2008.

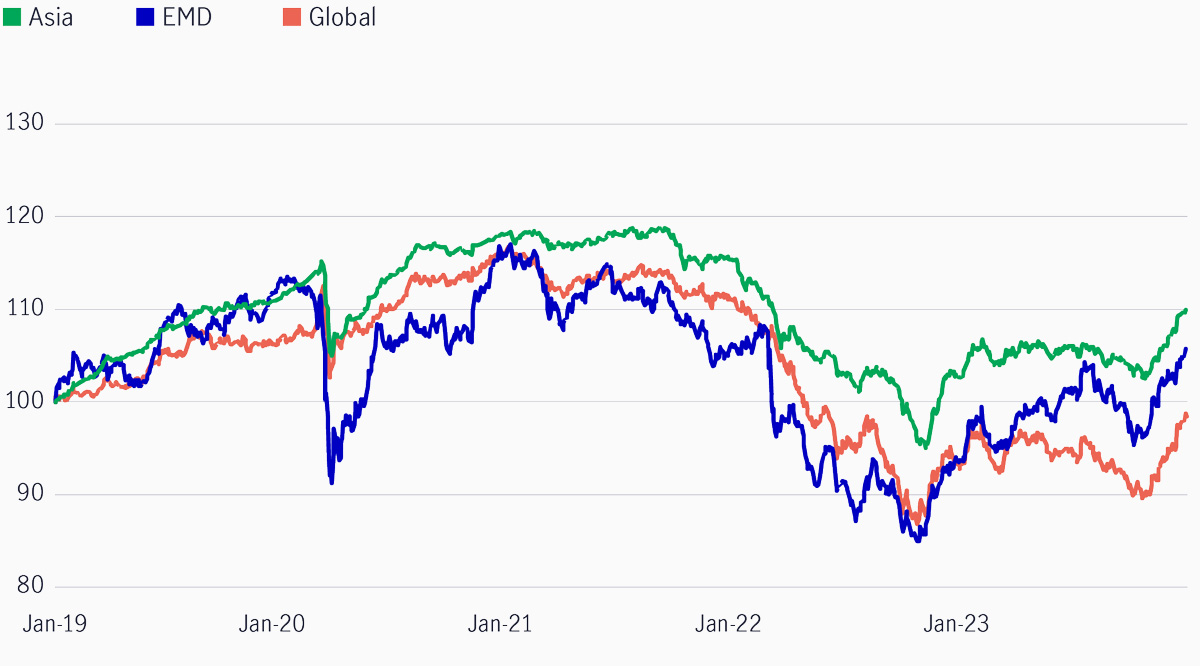

Dengan latar belakang ini dan meskipun volatilitasnya meningkat, pendapatan tetap Asia mengungguli pendapatan tetap global dan pasar negara berkembang yang lebih luas (Lihat Bagan 1).

Bagan 1: Kinerja pendapatan tetap global (2019-2023)1

Dari perspektif spread kredit, obligasi Asia dengan peringkat investasi (red: investment grade/IG) terus menunjukkan ketahanan, mengetat sekitar 32 bps pada tahun 20232. Hal ini terutama disebabkan oleh profil obligasi dengan durasi yang lebih pendek dan dunia investasi yang mengandung konsentrasi perusahaan milik negara yang lebih besar di ekonomi regional yang lebih tangguh. Total imbal hasil IG tumbuh 7,4%, didorong oleh fundamental kredit yang solid dan penurunan imbal hasil US Treasury menjelang akhir tahun 20233.

Imbal hasil tinggi Asia (red: high-yield/HY) juga membukukan imbal hasil yang positif, meski dengan laju yang lebih lambat yaitu 4,8%, di tengah kinerja yang kuat dari sektor-sektor regional seperti energi terbarukan India dan perjudian Makau, yang mengimbangi volatilitas dan sentimen negatif dari sektor properti China4.

Memasuki tahun 2024, tingkat suku bunga kemungkinan akan stabil setelah volatilitas yang tinggi selama dua tahun terakhir.

Dasar pemikiran kami adalah bahwa saat ini The Fed telah mendekati atau berada di akhir siklus kenaikan suku bunga. Setelah hal ini dikonfirmasi, kami percaya bahwa beberapa katalis positif akan muncul untuk menstabilkan lingkungan makroekonomi dan menguntungkan Asia.

Memang, meskipun IMF memperkirakan pertumbuhan ekonomi global melambat tahun ini menjadi 2,9%, Asia diproyeksikan akan menjadi kawasan global dengan pertumbuhan tercepat sebesar 4,2% pada tahun 2024 karena profil pertumbuhannya yang beragam.

Pertumbuhan ekonomi Tiongkok tertinggal dari ekspektasi pasar pada tahun 2023. Namun, kami percaya bahwa sinyal penguatan kebijakan fiskal dan moneter baru-baru ini dan langkah-langkah yang lebih terarah untuk membantu sektor properti, seperti laporan terbaru tentang daftar pengembang yang memenuhi syarat untuk mendapatkan pembiayaan, bersifat konstruktif.

Yang tidak kalah penting, ekonomi-ekonomi seperti India dan Indonesia telah mengembangkan sumber-sumber pertumbuhan baru yang dapat menambah daya tahan kawasan ini.

India mencatatkan pertumbuhan tercepat di Asia di antara negara-negara besar lainnya pada tahun 2023 karena investasi pemerintah yang kuat dalam infrastruktur dan skema manufaktur onshore yang sukses seperti Insentif Terkait Produksi. Sementara itu, Indonesia sedang mengembangkan rantai pasokan domestik untuk memproduksi baterai kendaraan listrik yang memungkinkan kegiatan bernilai tambah yang berkaitan dengan mineral utama, seperti bauksit dan nikel, untuk tetap berada di dalam negeri.

Pada bagian selanjutnya, kami akan menguraikan prospek pendapatan tetap Asia tahun 2024 ke dalam tiga area: kredit, suku bunga, dan mata uang.

Kredit dengan peringkat investasi Asia membukukan kinerja yang tangguh pada tahun 2023 meskipun pasar global bergejolak karena fundamental kredit yang kuat dan pertumbuhan ekonomi regional yang kuat, keduanya diperkirakan akan terus berlanjut di tahun yang baru.

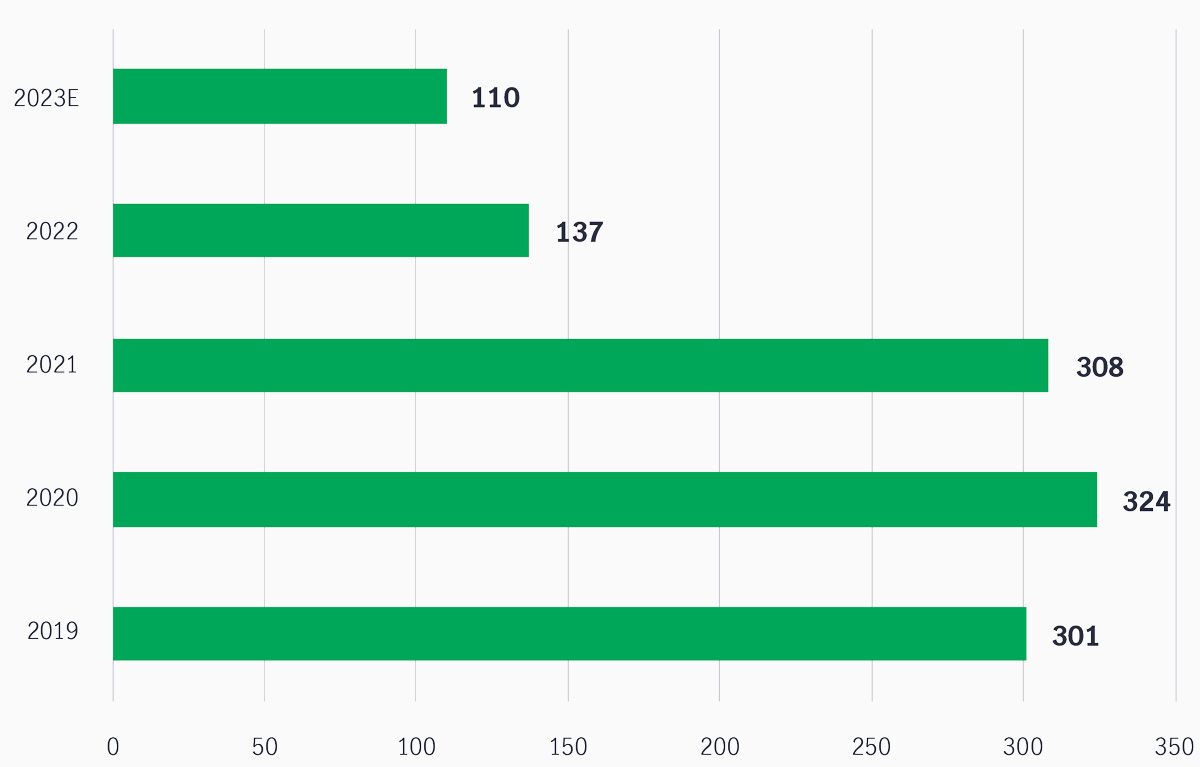

Faktor-faktor dari sisi penawaran juga berperan: Penerbitan kredit di Asia turun 22% YoY pada tahun 2023 (Lihat Grafik 2) karena imbal hasil yang lebih tinggi untuk obligasi dalam mata uang dolar AS, yang menyebabkan banyak perusahaan mencari opsi pendanaan domestik yang lebih murah.

Memasuki tahun 2024, meski kami memperkirakan imbal hasil yang lebih rendah akan mendorong kenaikan bertahap dalam penerbitan obligasi dengan peringkat investasi, kami tidak memperkirakan pasokan bersih obligasi akan positif tahun ini (berdasarkan jatuh tempo) kecuali jika The Fed memulai siklus penurunan suku bunga yang agresif.

Bagan 2: Penerbitan total kredit Asia, 2019-2023 (US$ miliar)5

Selain itu, meskipun kami melihat adanya potensi pelebaran spread untuk obligasi dengan peringkat investasi jika imbal hasil Treasury terus bergerak lebih rendah, total pengembalian pasar secara keseluruhan masih akan positif karena penurunan imbal hasil nominal lebih besar daripada kerugian akibat pelebaran spread kredit.

Berdasarkan latar belakang ini, kami tetap konstruktif dalam melihat peluang-peluang peringkat investasi regional. Seperti biasa, pemilihan kredit dari bawah ke atas tetap penting.

Sebagai contoh, kami melihat peluang di bank-bank India yang didukung oleh kinerja ekonomi yang kuat, kualitas aset yang membaik, dan meningkatnya permintaan pinjaman korporasi dan konsumen. Selain itu, kami juga melihat adanya peluang pada obligasi modal bank dari bank-bank Australia yang lebih stabil dan bermodal kuat, di mana kami melihat adanya valuasi yang menarik. Dengan bergerak ke bawah kurva kredit, kami dapat memperoleh imbal hasil yang lebih tinggi sambil mengelola risiko di antara lembaga-lembaga keuangan yang terkenal secara internasional dengan tata kelola perusahaan yang kuat.

Terakhir, instrumen-instrumen ini juga memainkan peran penting dalam diversifikasi portofolio, terutama karena penerbitan secara keseluruhan di peringkat investasi kawasan regional telah mengalami penurunan selama dua tahun terakhir.

Properti China terus membebani kinerja imbal hasil dan sentimen investor pada tahun 2023. Namun seperti yang telah kami tunjukkan sebelumnya, properti China memainkan peran yang tidak terlalu penting dalam ranah investasi imbal hasil tinggi karena sejumlah besar perusahaan mengalami gagal bayar, dengan beberapa di antaranya menyatakan kebangkrutan. Sejak 2021 ketika kemerosotan sektor properti China dimulai, 115 gagal bayar senilai total US$144 miliar telah terdaftar.

Kami percaya sektor ini akan stabil dalam jangka panjang di tengah langkah-langkah dukungan yang terus dilakukan oleh pemerintah; namun, sektor ini tidak akan kembali ke masa-masa ketika sektor ini menyumbang sekitar 25-30% dari PDB negara.

Memang, kami melihat sektor ini akan terus berkontraksi dan mengalami konsolidasi yang signifikan. Jalan menuju hasil yang tak terelakkan ini kemungkinan akan terus mengalami volatilitas, meskipun begitu, jumlah gagal bayar diperkirakan akan menurun secara bertahap dari waktu ke waktu.

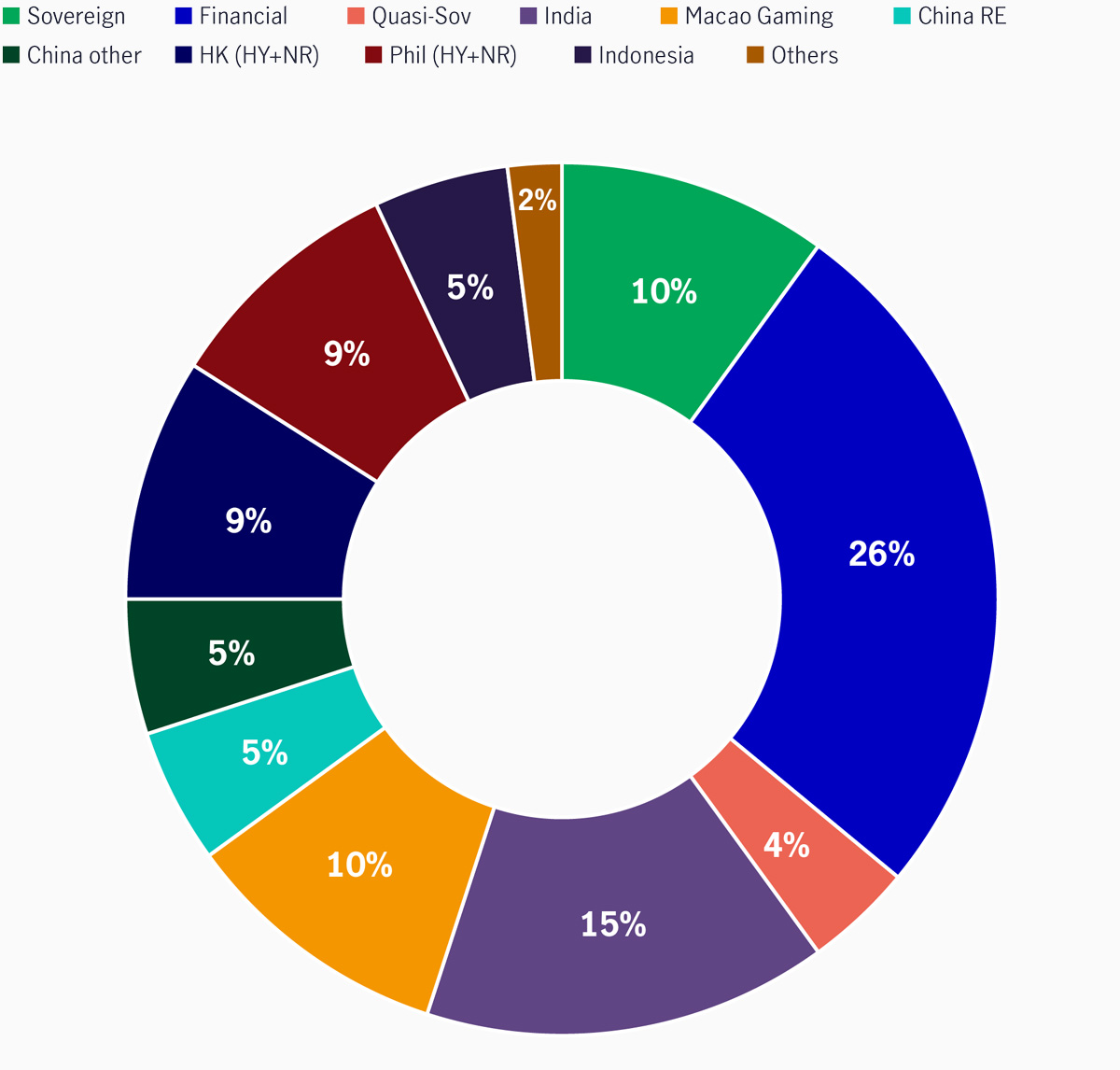

Mungkin yang lebih penting bagi investor, dengan properti China yang saat ini hanya menyumbang sekitar 5% dari J.P. Morgan Asia Credit Index (JACI) HY (sekitar 40% pada puncaknya), kami memperkirakan ada peluang yang berkembang dalam dunia kredit yang terdiversifikasi. Dengan demikian, volatilitas lebih lanjut di sektor ini seharusnya tidak terlalu berpengaruh terhadap kinerja pasar dibandingkan segmen perusahaan yang lebih besar seperti energi terbarukan India dan perjudian Macau (Lihat Bagan 3).

Bagan 3: Komposisi JACI HY berdasarkan sektor6

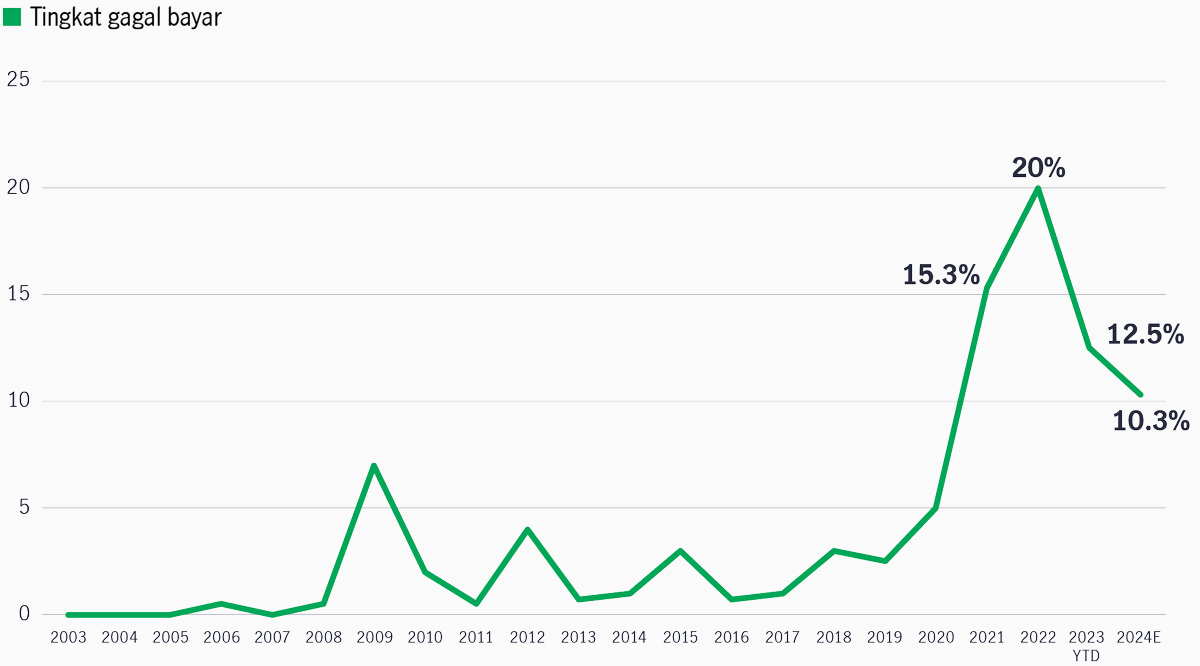

Selanjutnya, memasuki tahun 2024, fundamental kredit dari keseluruhan pasar HY Asia diperkirakan akan semakin membaik. Meskipun tingkat gagal bayar tetap tinggi di 12,5% (perkiraan) pada tahun 2023, jauh di atas rata-rata historis, tingkat gagal bayar ini diperkirakan akan melambat menjadi 10,3% pada tahun 20247 (Lihat Bagan 4).

Bagan 4: Tingkat gagal bayar historis imbal hasil tinggi Asia, 2003-2024E8

Secara keseluruhan, kami bersikap konstruktif terhadap segmen-segmen imbal hasil tinggi berikut ini untuk tahun 2024:

Karena The Fed mendekati atau berada di akhir siklus pengetatannya, kami memprediksi situasi yang konstruktif untuk suku bunga Asia pada tahun 2024.

Secara keseluruhan, bank sentral Asia memiliki respons yang beragam terhadap kenaikan suku bunga The Fed pada tahun 2023: Di tengah lingkungan inflasi yang lebih lunak, beberapa bank sentral regional, seperti di India dan Indonesia, tidak menyamai langkah The Fed dengan kenaikan suku bunga yang berkelanjutan.

Dengan The Fed dan bank sentral global lainnya yang kemungkinan akan berhenti sejenak dan tekanan inflasi regional yang mereda pada tahun 2024, kami percaya beberapa bank sentral Asia memiliki ruang untuk menurunkan suku bunga.

Karena pasar suku bunga mata uang lokal Asia sebagian besar telah mengungguli Treasury AS karena pendekatan yang lebih terukur terhadap inflasi9 , kami tetap konstruktif pada tiga pasar dengan imbal hasil tinggi pada tahun 2024.

Mata uang 2024: Perkiraan Rupiah dan Won sebagai titik terang

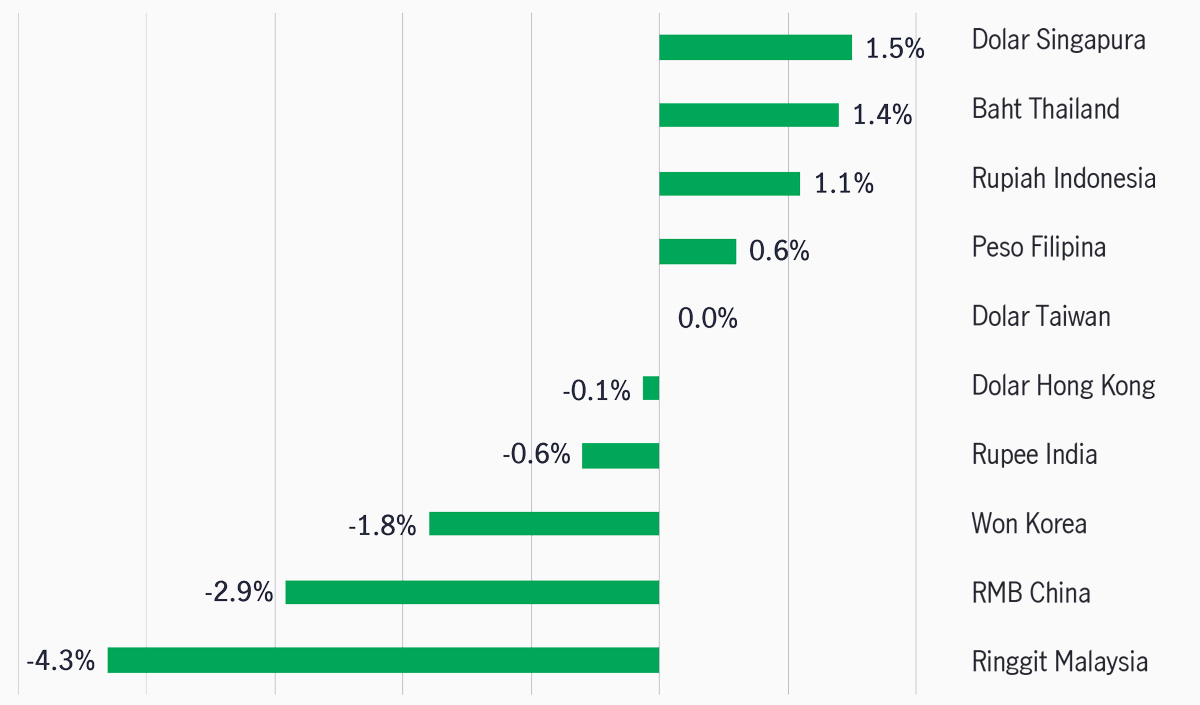

Dolar AS mengalami volatilitas sepanjang 2023, dengan DXY awalnya menguat karena perbedaan suku bunga yang lebih tinggi, hanya untuk mengakhiri tahun ini secara relatif flat. Mata uang Asia membukukan kinerja yang beragam, dengan beberapa pasar menikmati keuntungan terhadap dolar AS pada tahun 2023 (Lihat Bagan 5).

Grafik 5: Kinerja mata uang Asia versus dolar AS13

Kami percaya bahwa setelah The Fed memberi sinyal telah menghentikan siklus kenaikan suku bunga, hal ini akan mendukung mata uang Asia secara menyeluruh pada tahun 2024. Kami secara khusus bersikap konstruktif terhadap dua mata uang:

Setelah 18 bulan kenaikan suku bunga The Fed dan konsolidasi lebih lanjut di sektor properti Tiongkok, pendapatan tetap Asia rebound ke wilayah positif pada tahun 2023 dan menunjukkan tanda-tanda pertumbuhan untuk tahun 2024.

Momentum ini dapat berlanjut pada tahun 2024 didukung oleh The Fed yang lebih akomodatif, kinerja ekonomi regional dan korporasi yang kuat, dan fundamental kredit yang tangguh. Kami percaya pasar obligasi Asia memiliki potensi untuk mengungguli pasar global secara signifikan, seiring dengan semakin dekatnya siklus pengetatan moneter The Fed dan penurunan sektor properti Tiongkok.

Bagaimanapun, pasar kemungkinan akan tetap volatil untuk sementara waktu. Selain potensi risiko dari perkembangan inflasi dan kebijakan moneter, Asia akan mengalami pemilihan umum penting tahun ini di India, Indonesia, Taiwan, dan Korea Selatan - belum lagi pemilihan umum yang signifikan di luar kawasan ini di Amerika Serikat.

Analisis kredit dari bawah ke atas tetap penting karena kredit diperkirakan akan tetap menantang karena suku bunga yang lebih tinggi dapat menyebabkan perlambatan aktivitas ekonomi. Pasar suku bunga dan mata uang yang selektif juga dapat memberikan kontribusi berdasarkan fundamental yang solid.

1 Sumber: Bloomberg, per 31 Desember 2023. Pendapatan tetap Asia = JACICOTR; Pendapatan tetap Pasar Negara Berkembang = JGENVUUG; Pendapatan tetap global = LEGATRUU. Dinaikkan menjadi 100 per Januari 2019.

2 Sumber: Bloomberg, per 31 Desember 2023. JACIIGBS.

3 Sumber: Bloomberg, per 31 Desember 2023. JACIIGTR.

4 Sumber: Bloomberg, per 31 Desember 2023. JACINGTR.

5 Sumber: J.P. Morgan, per 29 Desember 2023.

6 Sumber: J.P. Morgan, per 15 November 2023.

7 Sumber: Goldman Sachs, 24 November.

8 Sumber: Goldman Sachs, November 2023.

9 Bloomberg, per 31 Desember 2023.

10 Bloomberg, per 31 Desember 2023.

11 Situs web Bank Indonesia.

12 Bloomberg, per 31 Desember 2023.

13 Sumber: Bloomberg, per 31 Desember 2023.

IWH: Volatilitas tinggi di sektor teknologi global

Investment Weekly Highlights

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights