17 Desember 2025

Bulan ini kami mengetengahkan komentar pasar terkini dari Head of Investment Specialist PT Manulife Aset Manajemen Indonesia, Freddy Tedja.

Kita sudah di titik akhir tahun 2025 yang bergerak sangat dinamis. Jika harus disampaikan masing-masing dalam satu kalimat, apakah tema pasar global dan domestik tahun 2026 mendatang?

Kita kaji lebih dalam mulai dari pasar global. Apakah dengan adanya pelonggaran moneter tersebut, pertumbuhan ekonomi global 2026 dapat lebih baik dibandingkan dengan 2025?

Ya dan tidak. Pertumbuhan ekonomi 2026 diperkirakan lebih baik dari ekspektasi awal, namun belum kembali ke level normal pra pandemi. Jadi yang lebih tepat adalah ‘lebih resilien’. Dalam proyeksi ekonomi global terbaru yang rilis bulan Oktober 2025, IMF memproyeksikan perekonomian global 2026 akan tumbuh di kisaran 3.0% - 3.1%, lebih rendah dibandingkan dengan rata-rata periode pra pandemi di 3.7%, namun relatif resilien di tengah tantangan kenaikan tarif dan fragmentasi ekonomi global yang terjadi.

Penopang pertumbuhan ekonomi global 2026 adalah konsumsi dan belanja modal korporasi. Konsumsi diperkirakan tetap resilien didukung oleh peningkatan kekayaan terutama dari kenaikan pasar saham di 2025, sementara peningkatan belanja modal dan investasi korporasi terjadi terutama untuk infrastruktur terkait Artificial Intelligence.

Di lain pihak, perdagangan global diperkirakan melandai terimbas kenaikan tarif dan pupusnya aktivitas frontloading ekspor. Dalam perspektif jangka menengah, fragmentasi ekonomi global memberikan tantangan bagi pertumbuhan ekonomi, menciptakan barrier terhadap iklim ekonomi dibandingkan dengan dekade sebelumnya. Namun jika kita melihat jangka pendek 2026, memang diperkirakan pertumbuhan masih cukup resilien.

Kira-kira sampai kapan siklus pelonggaran moneter ini masih akan terjadi?

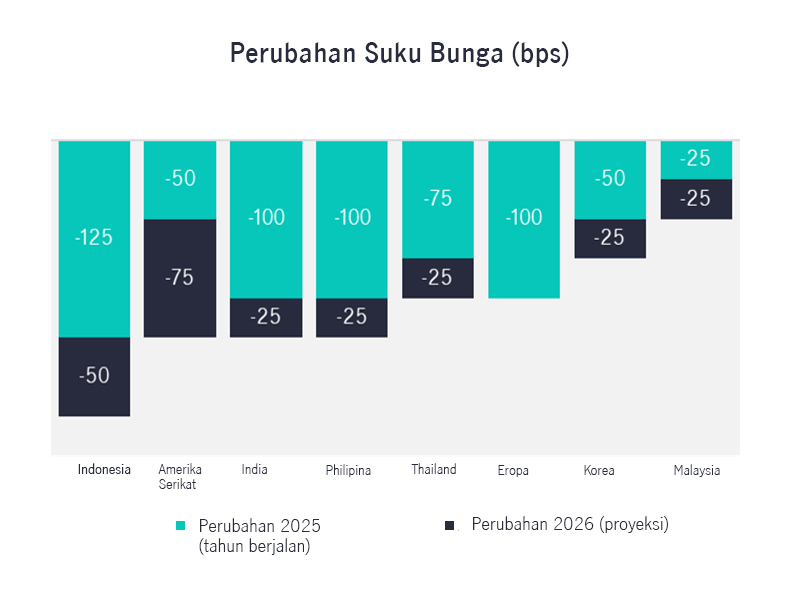

2026 akan menjadi fase akhir siklus penurunan suku bunga di berbagai negara. Namun walaupun siklus penurunan sudah di periode akhir, untuk sementara waktu kebijakan suku bunga diperkirakan akan bertahan di level rendah, seiring dengan ekspektasi moderasi inflasi dan moderasi aktivitas ekonomi di berbagai kawasan, kecuali inflasi di Asia yang justru diperkirakan beranjak meningkat dari level lowest base yang terjadi di tahun 2025.

Perubahan suku bunga 2025 per akhir November 2025

Sumber: Bloomberg, IMF WEO Oktober 2025, PT Manulife Aset Manajemen Indonesia, Desember 2025

Tadi disebutkan bahwa selain pelonggaran moneter, sinkronisasi global lain yang diperkirakan terjadi adalah ekspansi fiskal atau peningkatan belanja, dengan alasan dan pemicu yang berbeda-beda. Bagaimana penjelasannya?

Selain penurunan suku bunga yang di banyak kawasan sudah mulai memasuki siklus akhir, pertumbuhan ekonomi global ke depan diperkirakan akan tertopang juga oleh peningkatan belanja. Peningkatan anggaran belanja di berbagai negara dan kawasan memiliki sasaran yang beragam, mulai dari kucuran langsung stimulus ke dalam sistem ekonomi, modernisasi infrastruktur, peningkatan sistem pertahanan akibat perubahan peta geopolitik, dan lain-lain. Beberapa contohnya adalah:

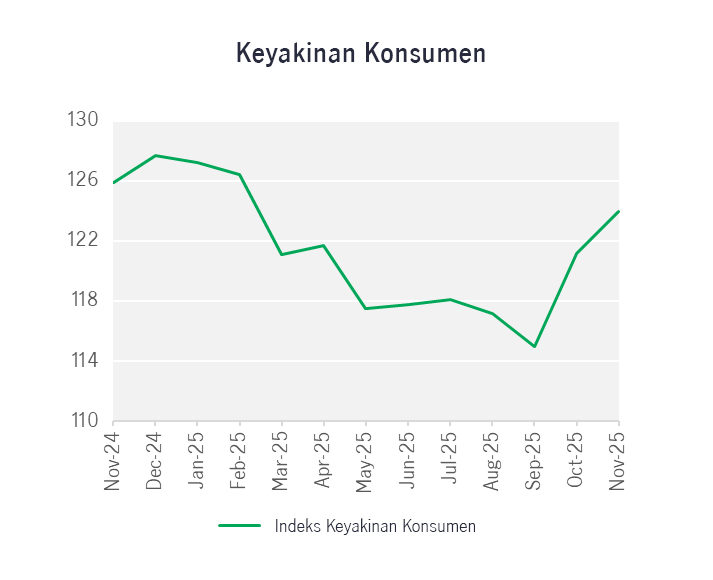

Beralih ke Indonesia, apa tanda-tanda terkini yang mengafirmasi bahwa pemulihan mulai terjadi?

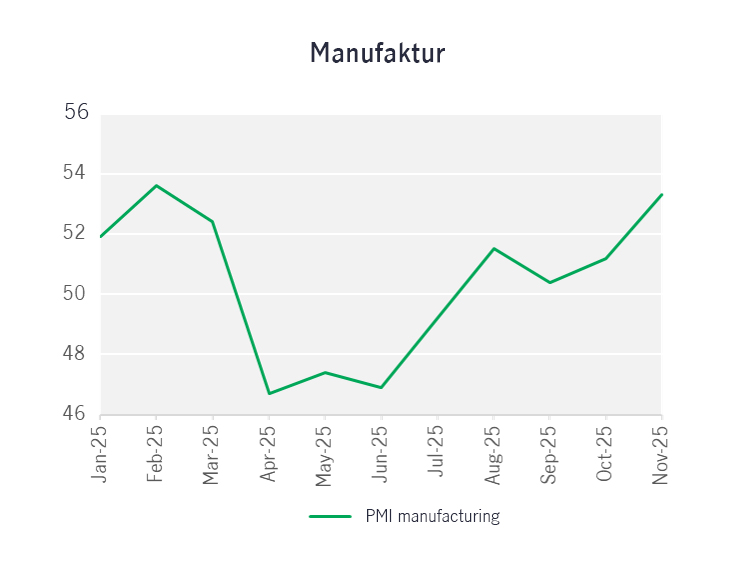

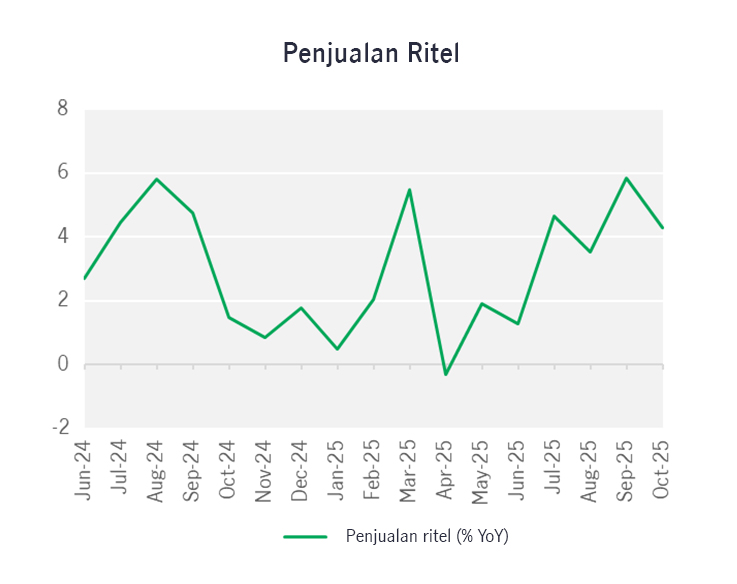

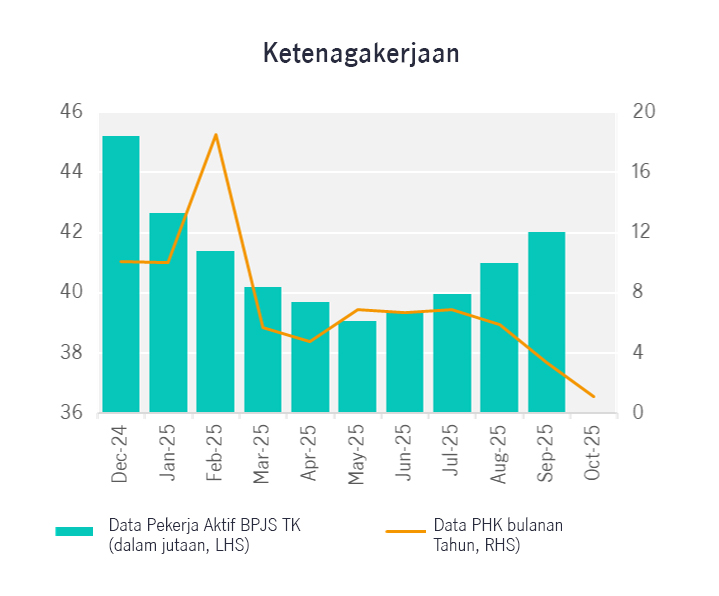

Setelah melalui kondisi pelemahan di periode 2024 – 2025, beberapa indikator terkini menjelang tutup tahun 2025 mulai menunjukkan sinyal stabilisasi, misalnya perbaikan aktivitas manufaktur, penjualan ritel, dan penurunan PHK, peningkatan peserta aktif BPJS, dan kenaikan kepercayaan konsumen.

Sumber: Kementerian Tenaga Kerja RI, Bloomberg, PT Manulife Aset Manajemen Indonesia, Desember 2025

Ditambah dengan potensi percepatan dan realisasi belanja pemerintah, stimulus, di tengah iklim suku bunga yang masih terjaga rendah, seharusnya pemulihan ekonomi 2026 dapat semakin lancar. Dinamika ekonomi 2025 memiliki warna serupa dengan dinamika ekonomi 2015, di mana saat itu iklim pertumbuhan ekonomi global dan domestik sedang lemah, dan Indonesia juga sedang dalam periode transisi kebijakan pemerintah baru. Pada saat itu, tekanan yang terjadi di sektor riil dan pasar finansial direspons pemerintah dengan langkah-langkah kebijakan pro pertumbuhan, yang baru terlihat hasilnya di 2016. Dengan skenario yang sama, kebijakan-kebijakan serupa yang diimplementasi sepanjang tahun 2025 diharapkan dapat mulai memperlihatkan hasil di 2026 mendatang.

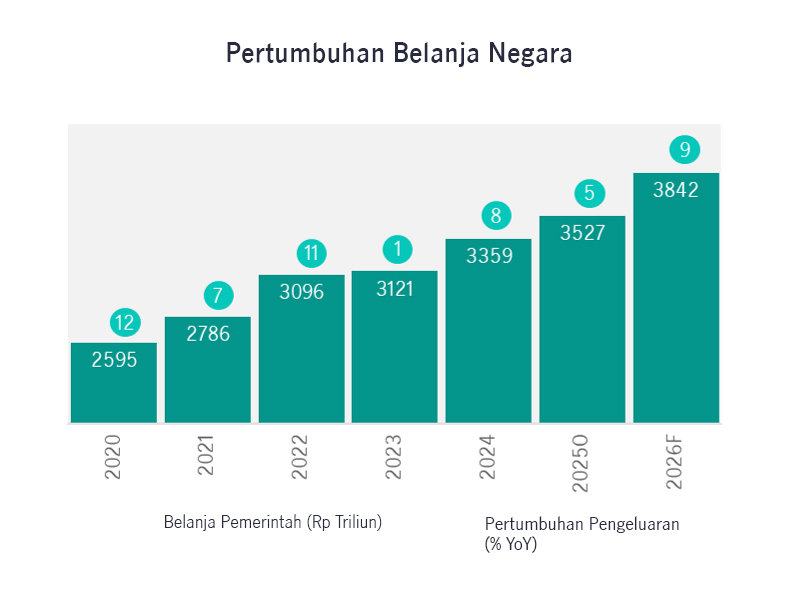

Bagaimana dengan Indonesia, apakah kebijakan pro pertumbuhan juga akan lebih difokuskan pada kebijakan-kebijakan fiskal, setelah penurunan suku bunga yang sangat agresif tahun 2025 ini?

Betul, berbeda dengan tahun 2025 di mana penurunan suku bunga terjadi sangat agresif namun belanja negara agak terhambat, diperkirakan tahun 2026 justru penurunan suku bunga mulai akan terbatas, sementara belanja negara dapat lebih terakselerasi lebih cepat.

Sumber: Kementerian Keuangan RI, Bloomberg, PT Manulife Aset Manajemen Indonesia, Desember 2025

Dengan segala katalis dan optimisme yang ada, apa tantangan dan risiko yang masih dapat mengintai dan harus kita cermati?

Tiga hal yang harus kita perhatikan dengan seksama, yaitu akselerasi realisasi belanja negara, keleluasaan ruang fiskal, dan pemulihan keyakinan investor asing. Peran belanja negara di 2026 cukup krusial bagi pemulihan ekonomi, sehingga realisasi yang lambat dapat menunda siklus pemulihan ekonomi. Di lain pihak, kapasitas atau keleluasaan belanja negara juga akan sangat bergantung dari penerimaan negara. Yang terakhir adalah pemulihan keyakinan investor asing, di mana ketidakpastian iklim investasi domestik dan kebijakan pemerintah dapat mempengaruhi investasi asing di sektor riil.

Dengan mempertimbangkan semua katalis dan risiko yang telah dipaparkan, bagaimana potensi pasar obligasi maupun pasar saham ke depannya?

Di tahun 2025 kinerja pasar obligasi sangat ditopang oleh penurunan suku bunga yang agresif sejak tahun 2024. Untuk tahun 2026, katalis yang berasal dari penurunan suku bunga masih berlanjut namun sudah lebih terbatas. Secara historis pasar obligasi Indonesia dapat mempertahankan kinerja positif pada tahun fase akhir penurunan suku bunga, namun pada saat yang sama kita juga harus mengendalikan ekspektasi yang berlebihan. Volatilitas diperkirakan terjaga, ditopang oleh porsi kepemilikan asing yang rendah di pasar SBN, sementara permintaan dari investor domestik diperkirakan tetap kuat terutama seiring dengan suku bunga deposito perbankan yang turun. Di lain pihak, faktor risiko yang perlu diperhatikan adalah perkembangan arah kebijakan The Fed, serta perkembangan defisit fiskal di 2026.

Untuk pasar saham, secara fundamental dan dari pendekatan risk and reward, kami menilai daya tarik pasar saham 2026 lebih tinggi dibandingkan dengan tahun 2025. Beberapa faktor pendukung pemulihan minat terhadap pasar saham Indonesia adalah:

Beberapa sektor potensial yang kami kira akan semakin menarik adalah sektor financials yang ditopang oleh perbaikan pertumbuhan kredit dan turunnya cost of fund, lalu sektor consumer staples yang berpotensi diuntungkan pemulihan daya beli, serta materials terkait maraknya permintaan critical mineral seperti misalnya nikel, tembaga, dan cobalt.

Terakhir, sebelum kita memasuki tahun 2026, adakah kesimpulan dan pesan yang ingin Anda sampaikan bagi investor?

2026 diperkirakan menjadi awal siklus pemulihan ekonomi, dan iklim suku bunga sudah mulai stabil berada di kisaran level terendahnya. Kondisi ini berbeda dengan tahun 2024 – 2005, di mana perekonomian sedang gradual melemah, dan suku bunga agresif diturunkan. Atas dasar ini, investor sebaiknya melakukan evaluasi ulang portofolio investasi dan alokasi asetnya. Mulai mempertimbangkan alokasi yang lebih terdiversifikasi pada income asset dengan imbal hasil kompetitif, serta eksposur pada growth asset yang dapat menangkap potensi pemulihan ekonomi.

PT Manulife Aset Manajemen Indonesia (MAMI) adalah manajer investasi dengan total dana kelolaan terbesar di Indonesia, yaitu Rp111 triliun (September 2025) dengan pangsa pasar 12% (September 2025) di antara >90 perusahaan manajer investasi. MAMI telah hadir dan mendampingi langkah dari lebih dari 2 juta investor individu dan institusi (per akhir Desember 2023) selama 27 tahun sejak 1996. MAMI adalah bagian dari Manulife Investment Management dan Manulife Financial Corporation yang berkantor pusat di Toronto, Kanada.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights