18 Juli, 2022

Pekan lalu

Ketakutan inflasi tinggi, dan kenaikan suku bunga The Fed yang lebih agresif menekan bursa saham Amerika Serikat minggu ini; S&P 500 turun 0.93%, Dow Jones turun 0.16%, dan Nasdaq turun 1.57%. Inflasi di bulan Juni naik diatas perkiraan – kenaikan terbesar sejak tahun 1981 – 1.3% MoM, laju tahunannya menjadi 9.1% YoY didorong oleh kenaikan biaya bensin, tempat tinggal, dan bahan makanan. Namun menjelang akhir minggu sentimen menjadi lebih positif karena menurunnya ekspektasi inflasi, dan komentar pejabat The Fed yang mengurangi kekhawatiran akan kenaikan suku bunga yang lebih agresif. Menurut data University of Michigan espektasi inflasi jangka panjang konsumen AS menurun di awal Juli seiring dengan penurunan harga bensin yang membantu meningkatkan sentimen. Konsumen memperkirakan harga naik pada tingkat tahunan sebesar 2.8% untuk lima hingga sepuluh tahun ke depan, turun dari 3.1% di bulan Juni. Indeks sentimen Univeristy of Michigan (Jul P) naik menjadi 51.1, dari level terendah dalam sejarah 50.0 di bulan Juni. Data ekonomi lain yang dirilis adalah Retail Sales (Jun) lebih tinggi dibandingkan estimasi sebesar 1.0% MoM. Selain itu pasar juga menantikan dimulainya rilis laporan keuangan emiten 2Q terutama melihat dampak dari inflasi tinggi terhadap earnings. Laporan Beige Book menunjukkan kenaikan harga yang substantial dan permintaan yang melambat di sebagian distrik. Imbal hasil UST 10 tahun turun menjadi 2.91%, dari penutupan minggu sebelumnya 3.08%.

Di tengah kekhawatiran inflasi tinggi, pengetatan agresif The fed, kenaikan kasus Covid di China, dan kekhawatiran regulasi di sektor teknologi China, bursa saham Asia Pasifik tertekan di mana MSCI Asia Pacific turun 2.85%. Sesuai perkiraan bank sentral Korea Selatan dan New Zealand menaikkan suku bunga sebesar 50 basis poin. Data ekonomi yang dirilis China adalah PDB (2Q) tumbuh 0.4% YoY – laju paling lambat sejak pertama kali dilanda wabah Covid dua tahun lalu – lebih rendah dibandingkan perkiraan 1.2%. Peningkatan aktivitas di bulan Juni ditandai oleh rebound pada Industrial Production dan Retail Sales, masing-masing naik menjadi 3.9% YoY dan 3.1% YoY. Trade Balance mencatatkan surplus lebih tinggi dibandingkan perkiraan sebesar USD97.94 miliar, ekspor tumbuh 17.9% YoY, dan impor tumbuh 1.0% YoY.

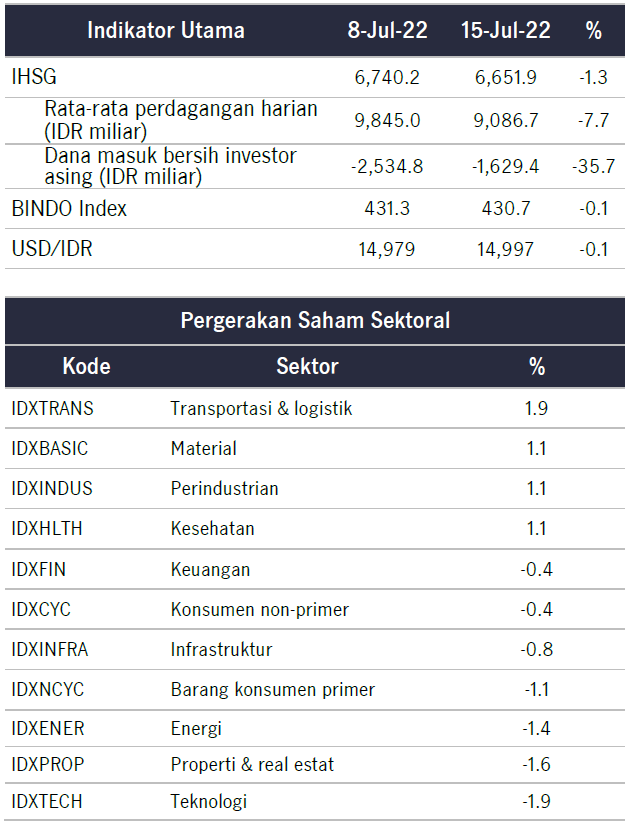

Sejalan dengan tekanan pada pasar saham global, IHSG melemah 1.31% sementara BINDO melemah 0.1%. Investor asing di pasar saham membukukan penjualan bersih senilai IDR1.63 triliun. Imbal hasil obligasi pemerintah IDR tenor 10 tahun ditutup naik menjadi 7.38%. Ditopang oleh ekspor minyak sawit, neraca Perdagangan (Jun) membukukan surplus lebih tinggi dibandingkan estimasi sebesar USD5.09 miliar, ekspor tumbuh 40.7% YoY, dan impor tumbuh 22.0% YoY.

Pekan ini

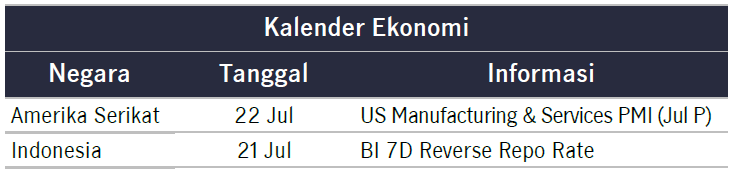

Pekan ini pasar akan memperhatikan komentar BI tentang outlook ekonomi Indonesia. Diperkirakan suku bunga BI dipertahankan di level 3.50%.

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights

IWH: Fokus utama The Fed untuk menjaga laju inflasi

Investment Weekly Highlights

IWH: Komunikasi kebijakan Indonesia dan kesepakatan geopolitik AS - Iran menopang pasar

Investment Weekly Highlights

Pekan ini

Pekan ini pasar akan memperhatikan komentar BI tentang outlook ekonomi Indonesia. Diperkirakan suku bunga BI dipertahankan di level 3.50%.