8 April 2025

Perkembangan terbaru terkait kebijakan perdagangan tarif-sentris telah menjadi perhatian pasar, seiring dengan pengumuman pembalasan dari China yang memberlakukan pungutan sebesar 34% untuk semua barang impor dari Amerika Serikat. Situasi ini memicu aksi penghindaran risiko dan koreksi yang cukup besar di pasar ekuitas global. Kami mengkaji langkah-langkah yang diambil dan menilai dampaknya terhadap ekuitas di Greater China.

Terlepas dari nilai tarif balasan AS terhadap Mainland China dan Taiwan, yang lebih tinggi dari perkiraan pasar, menurut kami, mainland China memiliki beberapa opsi untuk bertindak lebih lanjut. Misalnya, pada 4 April 2025, mereka mengumumkan tarif pembalasan 34% untuk semua barang yang diimpor dari AS 1.

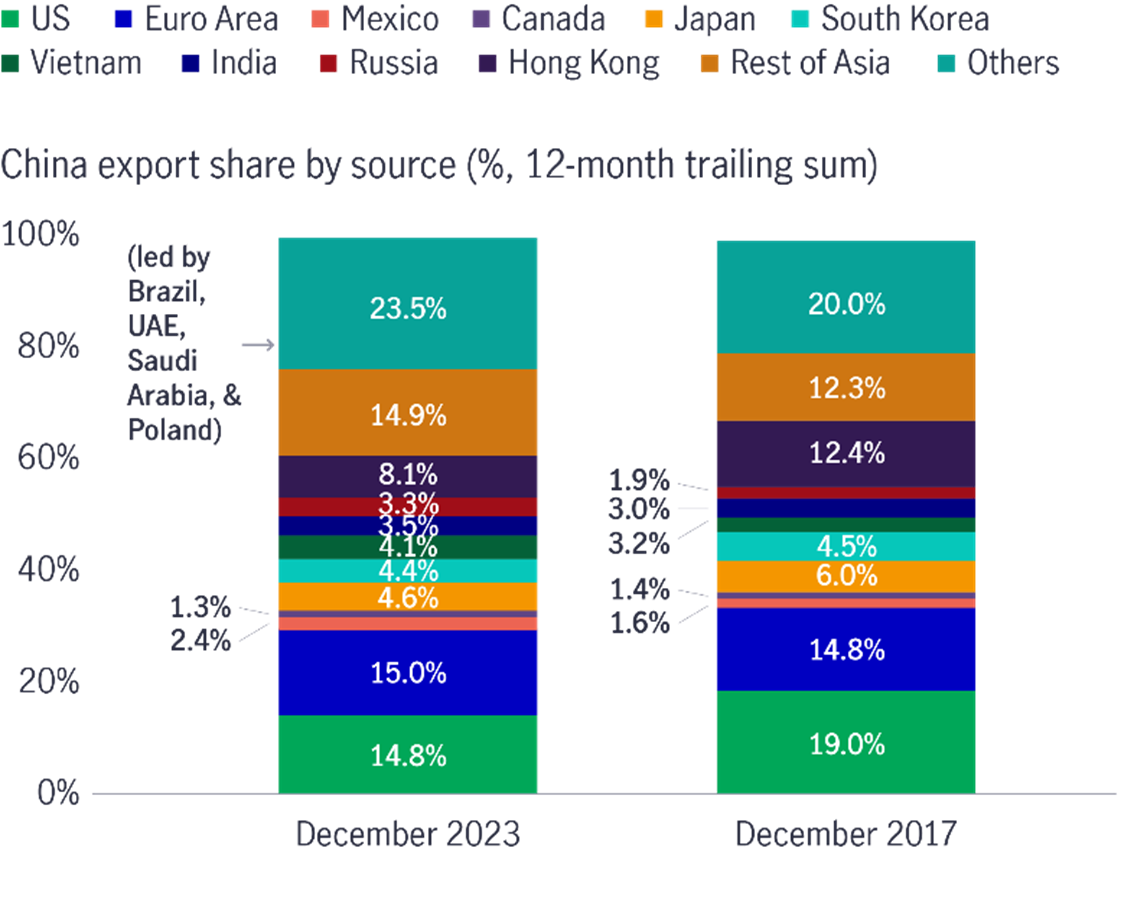

Tarif bukanlah hal baru. Selama beberapa tahun terakhir, ekspor Mainland China ke AS telah menurun sementara ekspor ke seluruh dunia meningkat. Oleh karena itu, ketergantungan Mainland China atas direct channel telah berkurang. Sebagai contoh, ekspor Mainland China ke AS dalam persentase pangsa ekspornya adalah 19% pada 2017. Di tahun 2023, angka ini turun menjadi 14,8% (lihat Bagan 1).

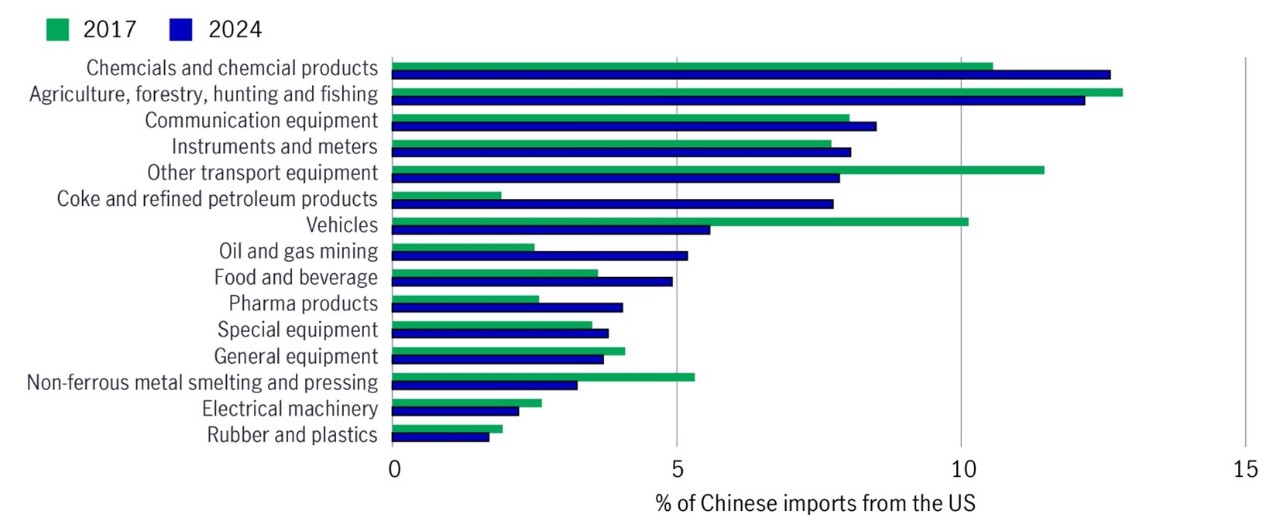

Meskipun demikian, Mainland China masih mengimpor peralatan kimia, pertanian, kehutanan, dan komunikasi (kategori unggulan) dari AS (lihat Bagan 3), yang pada gilirannya akan menghadapi tarif balasan dari Mainland China.

1 Sumber: Kementerian Perdagangan China, 4 April 2025.

Sumber: MS Research

Sumber: MS Research

Sumber: MS research

Sumber: MS research

Sumber: GS research, April 2025

Sumber: GS research, April 2025

Mainland China juga siap menghadapi ketidakpastian yang berasal dari luar. Selama rapat pleno Dua Sesi pada bulan Maret 2025, digarisbawahi bahwa “anggaran pusat telah mempertahankan alat dan ruang kebijakan yang cukup untuk mengatasi ketidakpastian domestik dan eksternal.” Langkah-langkah percepatan, seperti peningkatan RMB 3 triliun dalam kuota penerbitan bersih obligasi pemerintah, diumumkan dalam anggaran 2025.

Kami melihat kebijakan fiskal lanjutan akan muncul, ditambah lagi dengan adanya ruang untuk melonggarkan kebijakan moneter lebih lanjut, seperti yang telah disoroti saat rapat pleno Dua Sesi.

Selain itu, pengumuman Mainland China pada tanggal 30 Maret 2025 bahwa mereka akan mengalokasikan RMB 520 miliar untuk menopang modal empat bank domestik, termasuk China Construction Bank, Bank of China, Bank of Communications, dan Postal Savings Bank, terbilang positif, sehingga mereka dapat memberikan pertumbuhan pinjaman lebih lanjut untuk mendukung korporasi dan usaha kecil dan menengah (UKM).

Sepanjang tahun ini, sektor-sektor yang terkait dengan teknologi di Mainland China, mulai dari AI dan robotika hingga perangkat keras, perangkat lunak, dan pengemudian otonom, mengalami kenaikan. Hal ini terjadi di tengah terobosan DeepSeek, optimisme seputar akselerasi AI dan teknologi Mainland China, serta tren untuk melokalkannya karena banyak perusahaan yang menggunakan AI. Secara keseluruhan, Mainland China terus maju dalam hal teknologi yang dikembangkan sendiri, sebuah hal yang menggembirakan.

Konsumsi tetap menjadi pendorong penting bagi perekonomian Mainland China. Kebijakan tukar tambah untuk barang-barang konsumsi (misalnya, elektronik, peralatan rumah tangga, dan peralatan komunikasi) telah mendorong konsumsi domestik sejak kuartal keempat tahun 2024 dan hingga tahun 2025. Mainland China juga mungkin memberikan stimulus yang lebih holistik untuk meningkatkan konsumsi (misalnya, meningkatkan pendapatan dan kekayaan dengan mendukung lapangan kerja serta meningkatkan tunjangan pensiun dan tunjangan lansia/pengasuhan anak).

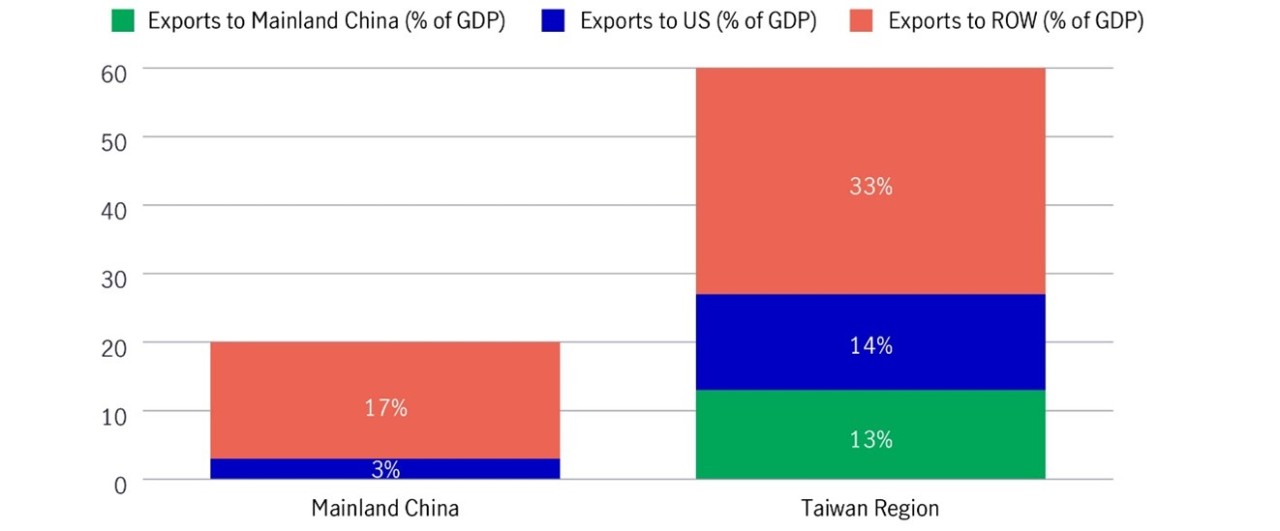

Eksposur ekspor wilayah Taiwan ke AS meningkat sekitar 24,1% pada tahun 2024 - hampir dua kali lipat dari yang tercatat pada periode 2017-2020 (lihat bagan 4). Berdasarkan jenis produk, informasi, komunikasi, produk video/audio, dan komponen elektronik tetap menjadi kategori teratas. Namun, untuk saat ini, semikonduktor dibebaskan dari daftar tarif resiprokal, yang seharusnya merupakan hal yang positif. Dalam jangka menengah, kami masih mendukung perusahaan-perusahaan foundry terkemuka.

Sumber: Kementerian Keuangan Taiwan, MS research

Sumber: Kementerian Keuangan Taiwan, MS research

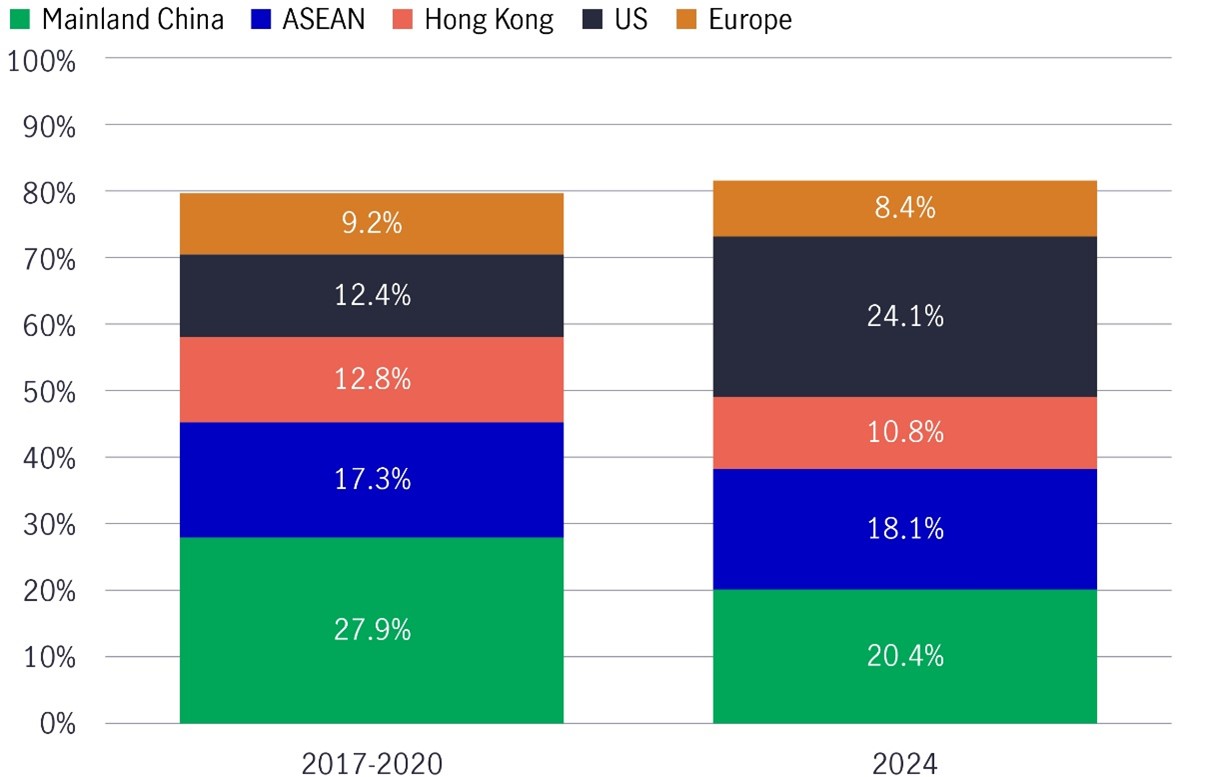

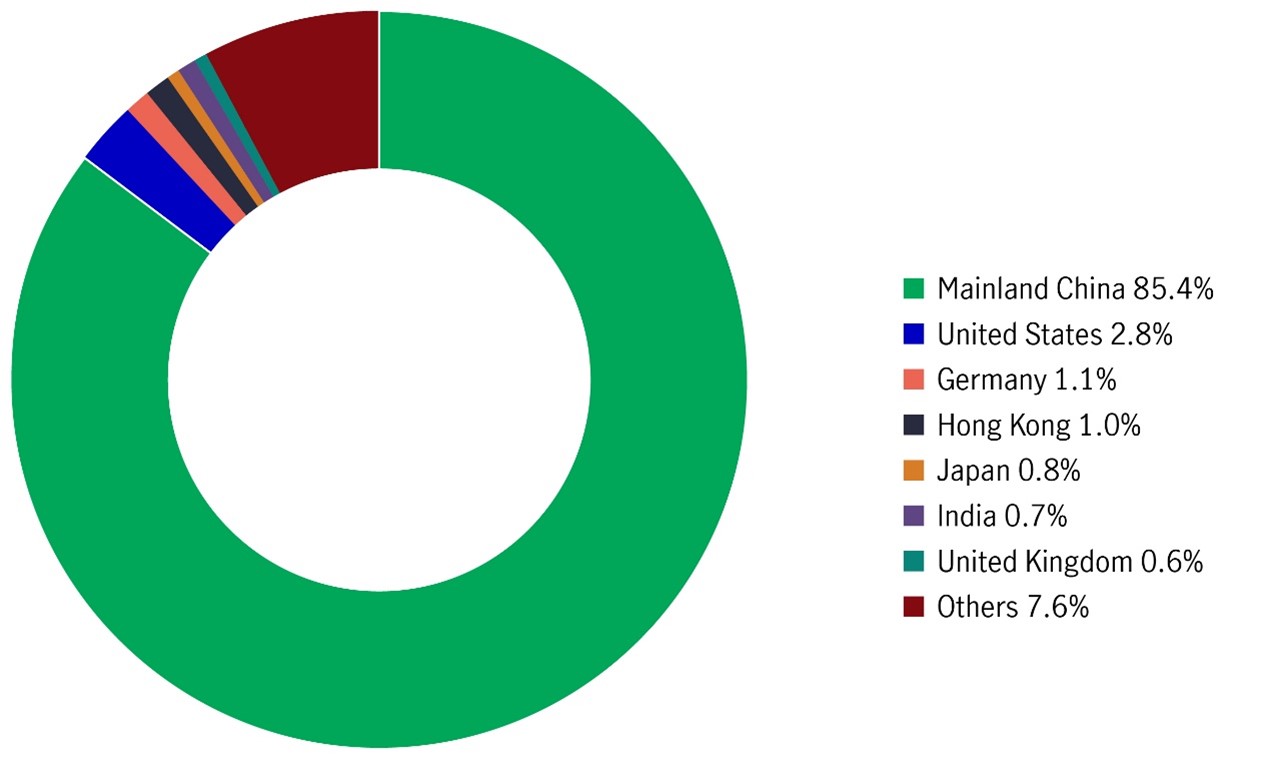

Indeks MSCI China hanya memiliki <3% eksposur pendapatan ke AS, yang terbilang rendah (lihat Grafik 5).

Strategi ekuitas Greater China kami diposisikan secara defensif karena tim investasi baru-baru ini telah mengambil sebagian keuntungan dari nama-nama teknologi, media, dan telekomunikasi di Mainland China serta perusahaan-perusahaan TI dan perangkat keras Taiwan. Pada saat yang sama, tim ini juga menambahkan eksposur ke area-area yang berorientasi domestik, seperti perusahaan-perusahaan perangkat lunak, konsumsi, dan perawatan kesehatan di Mainland China.

Namun, dalam jangka menengah hingga panjang, kami terus mendukung perusahaan-perusahaan manufaktur yang maju, penerima manfaat dari rantai pasokan AI dan robotika, dan pemimpin konsumsi niche dalam negeri. Mainland China terus mempercepat swasembada teknologinya dengan terobosan penting yang terus mengambil posisi terdepan.

Sumber: MS research, Maret 2025

Sumber: MS research, Maret 2025

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights