23 Juni 2025

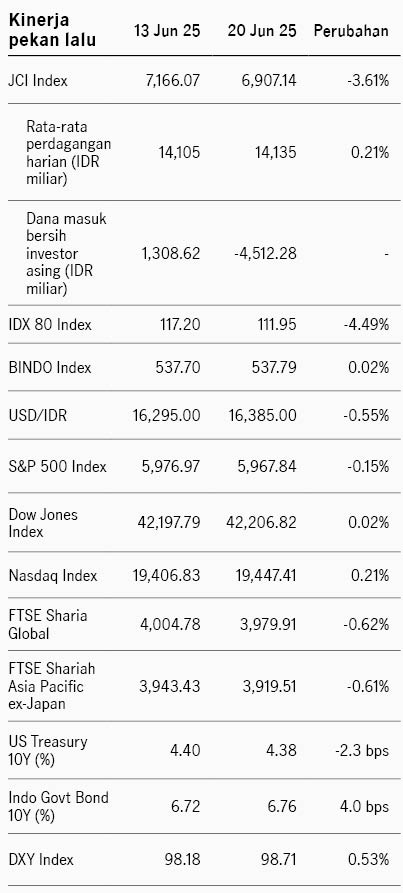

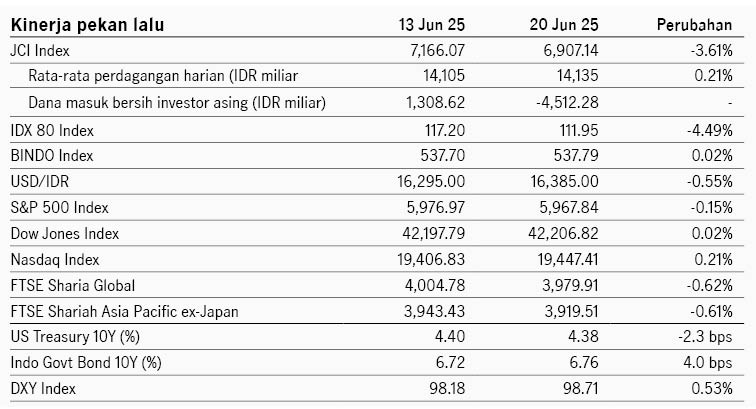

Pasar saham Amerika Serikat melemah pekan lalu di tengah tensi geopolitik yang terus berlanjut antara Israel - Iran dan kekhawatiran AS akan berpartisipasi menyerang Iran. Di Jumat Presiden Trump menyatakan akan memutuskan dalam 2 minggu apakah AS akan turut berpartisipasi menyerang Iran atau tidak, mengharapkan jalur diplomasi dapat meredakan tensi. Namun di akhir pekan AS melancarkan operasi militer serangan udara menyerang situs nuklir Iran. Indeks S&P 500 ditutup turun -0.15% pekan lalu dan imbal hasil UST 10Y turun dari 4.40% ke 4.37%. Selain itu sentimen pasar juga dibayangi oleh data penjualan ritel AS yang lemah, turun -0.9% MoM di Mei dari bulan sebelumnya -0.1%. The Fed mempertahankan suku bunga sesuai dengan ekspektasi pasar. Ketua The Fed Powell mengindikasikan tidak akan buru-buru mengubah kebijakan, menantikan dampak kebijakan tarif terhadap ekonomi, dengan ekspektasi inflasi dapat meningkat di jangka pendek. The Fed juga merevisi turun outlook pertumbuhan ekonomi AS 2025 sementara merevisi naik proyeksi inflasi.

Pasar saham kawasan Asia juga ditutup melemah pekan lalu di tengah ketidakpastian tensi geopolitik Timur Tengah. Indeks MSCI Asia Pacific ditutup - 0.31% pekan lalu dengan sektor material melemah terdalam, sementara sektor teknologi ditutup positif. data ekonomi China menunjukkan sinyal yang variatif. Penjualan ritel China tumbuh 6.4% YoY di Mei lebih tinggi dari ekspektasi didukung kebijakan subsidi trade-in dan event festival belanja. Di sisi lain industrial production China tumbuh lebih lemah dari ekspektasi di 5.8% YoY. Sementara itu bank sentral Jepang mempertahankan suku bunga acuan di 0.5% sesuai dengan ekspektasi pasar. Pasar saham Korea Selatan mencatat penguatan tertinggi pekan lalu (indeks KOSPI +4.4%) merespons positif paket stimulus ekonomi. Pemerintah Korea Selatan mengumumkan stimulus ekonomi senilai KRW30.5 triliun untuk mendukung konsumsi, termasuk dalam bentuk bantuan langsung tunai senilai KRW150 ribu - KRW500 ribu per orang.

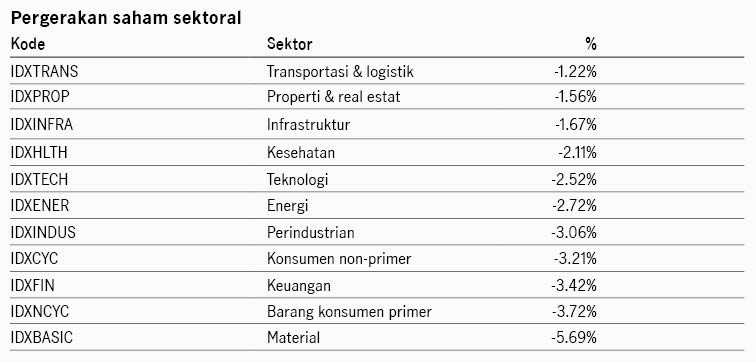

Di domestik, BI mempertahankan BI Rate di 5.50% sesuai dengan ekspektasi pasar di tengah gejolak geopolitik global. Namun BI juga mengindikasikan terus mencermati ruang menurunkan BI Rate lebih lanjut di tengah inflasi domestik yang rendah. Sementara itu pemerintah melaporkan posisi APBN defisit IDR21 triliun per akhir Mei 2025, turun dari surplus IDR4.3 triliun di April. Pendapatan negara turun -11.4% YoY dan belanja negara turun -11.3% YoY. Indeks IDX80 ditutup turun -4.49% pekan lalu. Investor asing mencatat penjualan bersih IDR4.5 triliun di tengah volatilitas global. Seluruh sektor melemah, dengan sektor material melemah terdalam. Sementara itu indeks obligasi BINDO berhasil ditutup di zona hijau +0.02% pekan lalu. Imbal hasil SBN 10Y naik dari 6.72% ke 6.76% sementara imbal hasil SBN 2Y turun dari 6.23% ke 6.17%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights