10 Februari 2025

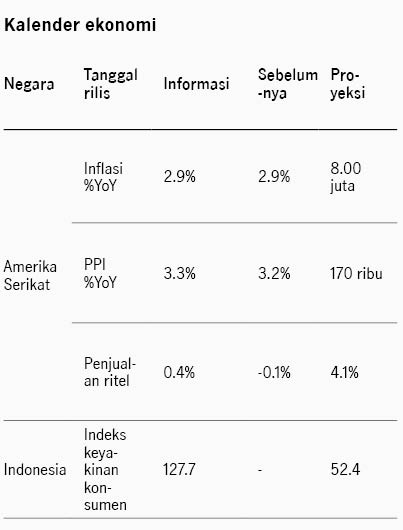

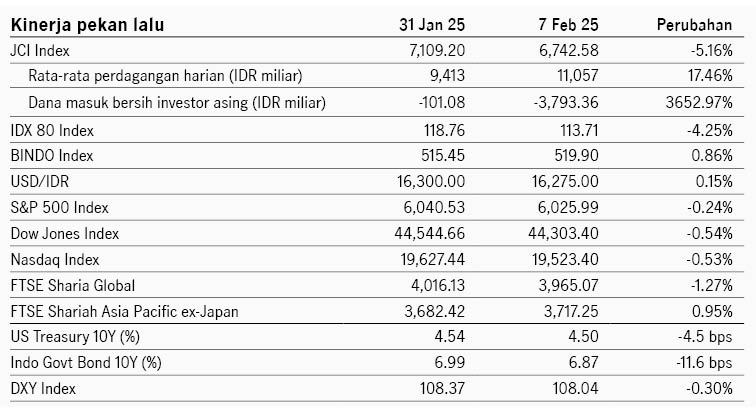

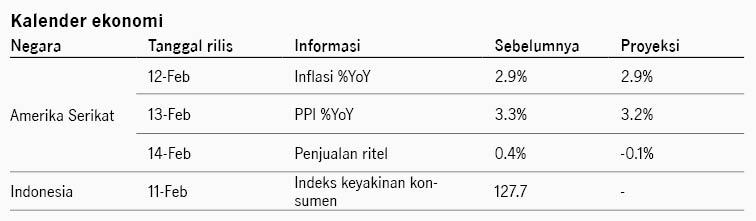

Pasar saham Amerika Serikat bergerak fluktuatif pekan lalu dipengaruhi oleh perkembangan tarif AS dan rilis laporan keuangan emiten. Presiden Trump mengejutkan pasar dengan menunda implementasi tarif terhadap Kanada dan Meksiko selama 30 hari setelah kedua negara mengindikasikan akan memperketat perbatasan dan mengatasi penyelundupan narkoba. Di sisi lain, di akhir pekan Trump mengumumkan 25% tarif untuk baja dan aluminium dari semua negara. Selain itu Trump juga mengindikasikan akan segera mengumumkan tarif resiprokal, di mana AS akan menyamakan tarif yang dikenakan negara lain terhadap AS. Tidak hanya dari perkembangan tarif, sentimen pasar juga dibayangi oleh laporan keuangan dari Alphabet yang mengecewakan, serta proyeksi outlook earnings dari Amazon yang lebih rendah dari ekspektasi. Indeks S&P 500 ditutup turun -0.24% pekan lalu. Sementara itu imbal hasil UST 10Y turun dari 4.54% ke 4.49% merespons data tenaga AS kerja yang lebih rendah dari ekspektasi, di mana data nonfarm payroll dan JOLTS jobs opening lebih rendah dari ekspektasi konsensus Bloomberg. Pekan ini pasar akan menantikan beberapa data penting AS, seperti data inflasi, penjualan ritel, serta pidato dari Ketua The Fed Powell.

Di kawasan Asia, indeks MSCI Asia Pacific ditutup positif +0.87% terutama didukung oleh penguatan pasar China. Data konsumsi China yang kuat pada periode libur Imlek menjadi faktor yang mendukung sentimen pasar. Beberapa data seperti jumlah penonton sinema naik 18% YoY dibanding periode Imlek 2024, lalu jumlah perjalanan domestik tumbuh 5.9%, dan konsumsi tumbuh +7%. Indeks CSI 300 menguat +1.98% pekan lalu. Di sisi lain, data ekonomi China lain relatif lemah, di mana data PMI manufaktur dan jasa menunjukkan penurunan di Januari. Sementara itu pasar Asia selain China bergerak variatif di tengah volatilitas sektor teknologi global. Indeks KOSPI Korea ditutup +0.18%, sementara indeks TWSE Taiwan -0.20%. Indeks Topix Jepang turun -1.84%, pasar dengan pelemahan paling dalam dipengaruhi oleh penguatan mata uang Yen karena komentar hawkish dari pejabat BoJ terhadap potensi kenaikan suku bunga lanjutan.

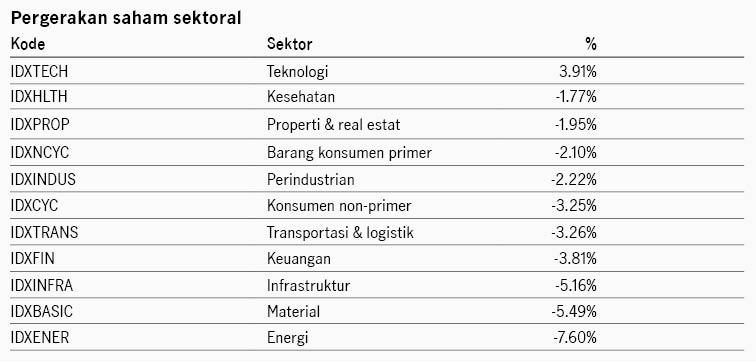

Pasar saham domestik melemah, dengan indeks IDX80 -4.25% dan indeks IHSG -5.16%. Turunnya saham blue-chip menjadi penyebab pelemahan indeks, di tengah penjualan bersih investor asing mencapai IDR3.79 triliun pekan lalu. Sentimen pasar dibayangi oleh beberapa faktor seperti laporan earnings domestik yang mengecewakan, serta ketidakpastian dari UU BUMN terkait Danantara. Sektor energi dan material mencatat pelemahan terdalam pekan lalu merespons kabar beberapa emiten dalam sektor ini tidak akan masuk dalam indeks MSCI. Sementara itu pasar obligasi mencatat kinerja positif, dengan indeks BINDO +0.86%. Berlawanan dengan saham, investor asing mencatat pembelian bersih di pasar SBN, mencapai USD372 juta per 6 Februari. Imbal hasil SBN 10Y turun dari 6.99% ke 6.87%. Imbal hasil SRBI kembali turun dalam lelang pekan lalu, dengan tenor 12m di 6.56% dari pekan sebelumnya di 6.73%, yang meningkatkan minat pada SUN. Lelang SUN pekan lalu menunjukkan peminat yang tinggi, dengan total penawaran mencapai IDR77 triliun, tertinggi di tahun ini. Pemerintah meraup dana IDR28 triliun dalam lelang tersebut. Data ekonomi domestik yang dirilis variatif, di mana cadangan devisa negara naik menjadi USD156.1 miliar. Pertumbuhan PDB Q4-2024 di level 5.02% YoY, lebih tinggi dari ekspektasi, walau pertumbuhan konsumsi rumah tangga masih di bawah 5%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights