11 Mei, 2022

Dengan kontribusi dari tim Pendapatan Tetap Asia, Tiongkok, Singapura, Taiwan, dan Malaysia. Masukan tambahan dari tim Ekuitas India, Malaysia, dan Filipina, serta tim Investment Specialist Indonesia.

Bank-bank sentral dunia mulai menaikkan suku bunga di 2021, dengan diikuti oleh Federal Reserve AS (The Fed) di tahun ini. Sementara itu, kenaikan suku bunga di Asia terjadi secara lebih gradual, terutama disebabkan oleh outlook inflasi yang tampak relatif tidak terlalu mengkhawatirkan. Dalam Investment Note kali ini, kami mengumpulkan pandangan dari tim Pendapatan Tetap dan Ekuitas Pan-Asia kami, yang telah meneliti pengaruh kekuatan dolar AS serta apa artinya hal ini bagi mata uang di kawasan tersebut.

Mata uang kawasan - outlook secara keseluruhan

Reserve Bank of Australia (RBA) adalah salah satu bank sentral paling hawkish di Asia (setelah Bank of Korea dan Monetary Authority of Singapore) karena meningkatnya kebutuhan untuk mengendalikan inflasi1. Pertumbuhan dan pendapatan pasar negara berkembang (Emerging Markets/EM) adalah yang paling terdampak oleh perlambatan likuiditas global, namun hal ini juga memiliki relevansi yang lebih luas terhadap aset-aset berisiko.

Inflasi Australia meningkat 5,1% YoY di kuartal pertama 2022, melampaui target RBA yaitu 2-3% over time. Meningkatnya inflasi didorong oleh faktor domestik dan eksternal, seperti upah yang tinggi (yang disebabkan oleh lockdown karena pandemi serta kurangnya tenaga kerja), disrupsi rantai pasokan, serta harga komoditas yang tinggi.

Yang menjadikan dolar Australia unik dari sudut pandang makro adalah Australia merupakan salah satu dari sedikit negara Asia Pasifik yang adalah net eksportir komoditas dengan sentral bank yang hawkish. Sebagai catatan, Australia adalah net eksportir logam dasar dan komoditas lunak. Komoditas lunak saat ini tengah mengalami peningkatan permintaan eksternal karena adanya disrupsi yang berasal dari konflik Rusia-Ukraina.

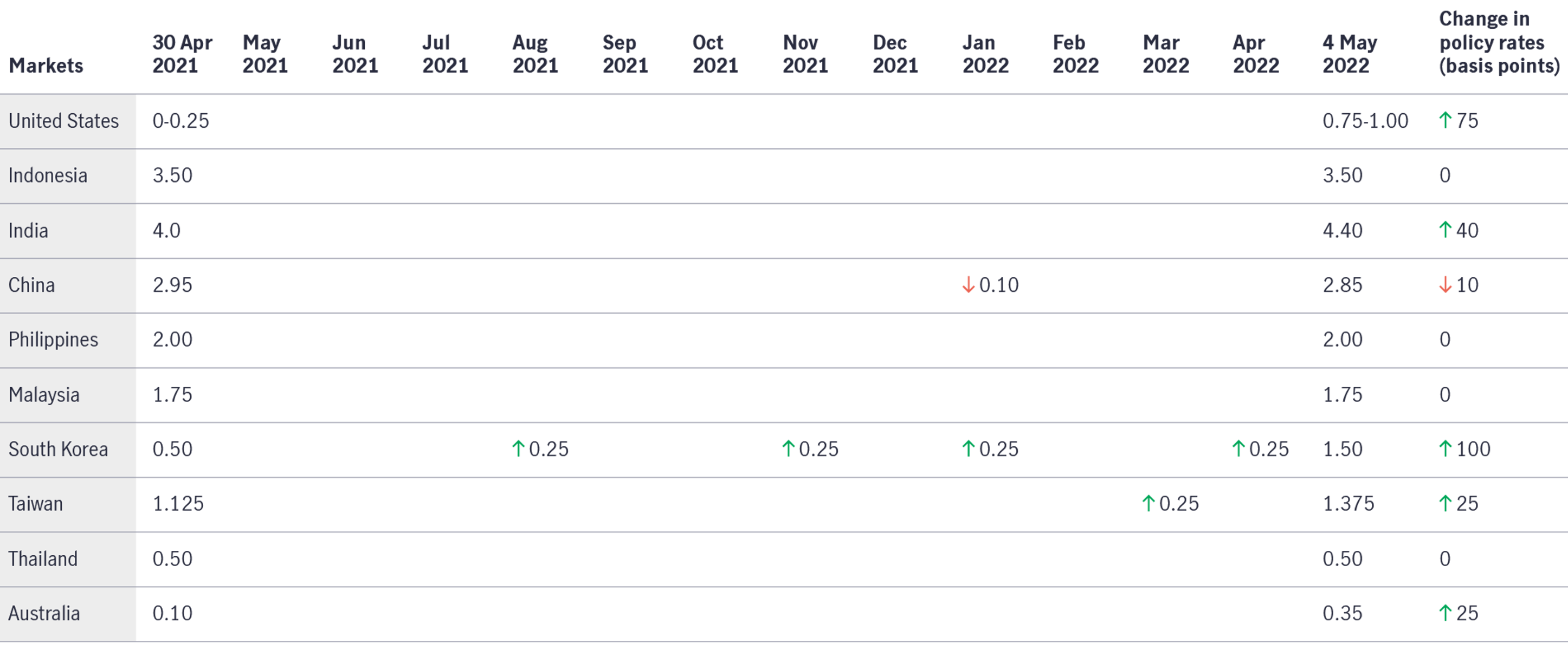

Bagan 1: perubahan kebijakan suku bunga (dalam %, 30 April 2021 sampai 4 Mei 2022)

Sumber: situs web bank-bank sentral, per 6 Mei 2022

Selama tahun ini, dolar Australia mengalami pelemahan, bersama dengan mata uang Asia Pasifik lainnya, yang disebabkan oleh kuatnya dolar AS serta terjadinya perlambatan ekonomi di Tiongkok (dampak dari menurunnya ekspor Tiongkok karena melemahnya permintaan). Pasar finansial global memperkirakan akan adanya sekitar sepuluh kenaikan suku bunga sebesar 25 bps oleh The Fed. Di titik ini, kami meyakini bahwa dolar Australia dapat menghadirkan peluang-peluang taktis mengingat nilai mata uangnya saat ini, kenaikan suku bunga oleh RBA, serta posisi Australia sebagai net eksportir komoditas.

Meningkatnya tekanan inflasi di Singapura

Pada rapatnya di bulan April, Monetary Authority of Singapore (MAS) memutuskan untuk terus melakukan pengetatan kebijakan dengan memusatkan kembali titik tengah nilai tukar efektif nominal dolar Singapura (SGD NEER) menjadi lebih tinggi, serta sedikit menaikkan tingkat apresiasi pita kebijakan2 . Seperti mata uang negara-negara lain di Asia, dolar Singapura juga mengalami depresiasi karena kuatnya dolar AS. Menurut kami, tren ini kemungkinan besar akan berlanjut dalam jangka pendek di saat The Fed melakukan normalisasi suku bunga serta melanjutkan pengetatan kuantitatifnya.

Melonjaknya harga-harga energi dan komoditas global serta ketatnya pasar tenaga kerja akan menyebabkan berlanjutnya tekanan inflasi di Singapura. Karenanya, ada kemungkinan besar MAS akan melakukan pengetatan kebijakan moneter lebih jauh di bulan Oktober.

Lemahnya pertumbuhan global berpotensi menjadi beban bagi ekonomi domestik, dan kami pikir pertumbuhan Singapura dapat termoderasi ke kisaran bawah dari 3-5%. Meski begitu, Singapura akan tetap dapat mempertahankan peringkat eksternal AAA nya yang solid, yang seharusnya akan dapat memberikan dukungan bagi emiten mata uang lokal dengan kualitas tinggi yang memiliki fundamental kredit yang stabil.

Pada 4 Mei 2022, Reserve Bank of India (RBI) secara tak terduga menaikkan repo rate-nya sebesar 0,4% menjadi 4,4% serta mengumumkan kenaikan rasio cadangan kas (Cash Reserve Ratio/CRR) sebesar 0,5% menjadi 4,5%. Dengan inflasi Indeks Harga Konsumen (Consumer Price Index/CPI) yang diperkirakan akan menembus 6% YoY yang adalah toleransi batas atas RBI, serta adanya tekanan terhadap neraca transaksi berjalan yang disebabkan oleh harga energi yang tinggi yang dapat menekan INR (di mana inflasi yang disebabkan oleh harga pangan dan energi memiliki kemungkinan untuk bersifat permanen), tampaknya RBI telah mengambil jalur cepat menuju suku bunga netral. Tindakan ini kemungkinan besar akan dapat menjaga stabilitas INR terhadap mata uang negara berkembang (EM) lainnya di Asia. Kami memperkirakan RBI akan menaikkan suku bunga kebijakannya menjadi 5,5% pada Maret 2023. Meskipun ada kenaikan CRR, sistemnya diharapkan akan tetap likuid dengan surplus. Kami juga memperkirakan bahwa para kreditur akan menaikkan suku bunga simpanan dan pinjaman mereka sebesar 1%-1,5% (pada Maret 2023). Bagaimanapun, suku bunga deposito bank satu tahunan yang saat ini berada di level 5,5% masih rendah bila dibandingkan dengan imbal hasil obligasi 10 tahunan yang sebesar sekitar 7,2%.

Kenaikan suku bunga oleh The Fed serta dihapusnya perbedaan imbal hasil nominal antara AS dan Tiongkok dapat memberikan tekanan lebih jauh terhadap renmimbi di paruh kedua tahun ini. Meski begitu, kami yakin bahwa renmimbi akan tetap kuat berada pada levelnya saat ini mengingat posisi dagang Tiongkok yang tangguh. Obligasi Tiongkok juga kemungkinan besar akan mengungguli US Treasuries mengingat kebijakan moneter Tiongkok diperkirakan akan tetap dovish.

People’s Bank of China kemungkinan akan tetap melakukan pelonggaran moneter meski dihadapkan pada beberapa kendala. Dampak dari divergensi kebijakan lebih lanjut antara Tiongkok dan AS kemungkinan besar akan lebih terasa pada pasar valuta asing (FX) daripada di pasar suku bunga. Karena itu, untuk saat ini kami memilih untuk mengadopsi pandangan yang lebih netral atas renmimbi.

Dolar Baru Taiwan (TWD) mengalami penurunan sebesar 3,41% terhadap dolar AS di kuartal pertama tahun ini, ditutup pada 28,626 di akhir Maret. Momentum penurunan ini terutama disebabkan oleh sikap kebijakan The Fed yang hawkish, yang menyebabkan terjadinya outflow modal yang signifikan. Meski begitu, walaupun memiliki sektor eksternal yang solid, kami memperkirakan akan adanya pelemahan Dolar Baru Taiwan di kuartal yang akan datang, mengingat adanya headwinds dari outflow – baik domestik maupun luar negeri – serta rich valuations terhadap TWD.

Taiwan adalah negara yang berorientasi pada ekspor serta memiliki posisi terdepan dalam industri manufaktur semikonduktor dan barang berteknologi tinggi. Hal ini telah memberikan surplus neraca dagang yang besar bagi Taiwan selama berdekade-dekade. Dan meskipun nilai mata uang yang lebih lemah dapat menguntungkan eksportir maupun perekonomian secara keseluruhan, hal ini dapat meningkatkan tekanan inflasi. Sebagai akibatnya, bank sentral Taiwan harus menyeimbangkan serta mengambil tindakan atas setiap pergerakan mata uang yang tidak normal maupun spekulatif, guna meminimalisir dampaknya terhadap para eksportir dan konsumen.

Menurut pandangan kami, bank sentral Taiwan memiliki instrumen kebijakan moneter yang cukup untuk menghadapi outflow yang terjadi saat ini akibat The Fed yang hawkish. Mereka telah menaikkan suku bunga kebijakan untuk memperkecil perbedaan antara Dolar Baru Taiwan dengan dolar AS, serta menggunakan cadangan devisa mereka sebesar 550 miliar dolar AS untuk meredam tekanan depresiasi.

Fundamental Taiwan tetap kuat. Pertumbuhan Produk Domestik Bruto (PDB) mereka melampaui tren berkat investasi swasta yang substansial, permintaan eksternal, serta pulihnya konsumsi pribadi berkat meredanya COVID-19. Karenanya kami merasa optimis atas perekonomian Taiwan dan meyakini bahwa Dolar Baru Taiwan akan kembali stabil begitu pergerakan The Fed sudah dapat diperhitungkan sepenuhnya.

Ringgit Malaysia melemah terhadap dolar AS karena sikap hawkish The Fed terhadap kebijakan suku bunganya, melambatnya perekonomian Tiongkok, serta inflasi karena harga komoditas. Ringgit memiliki korelasi yang erat dengan renmimbi Tiongkok, yang saat ini tengah mengalami pelemahan terhadap dolar AS. Hal ini, ditambah faktor-faktor lain seperti perginya investor dari pasar obligasi Malaysia serta penimbunan valuta asing oleh pemain lokal, mungkin dapat menjelaskan mengapa ringgit memiliki kinerja yang lebih buruk dari mata uang negara-negara tetangga.

Dalam jangka pendek, dinamika kuatnya dolar AS dan lemahnya ringgit akan terus berlanjut karena sebab-sebab yang telah dikemukakan di atas. Hal ini dapat ditambah lagi dengan kemungkinan sentimen risk-off lebih lanjut yang disebabkan oleh ketegangan geopolitik, yang biasanya tidak menguntungkan bagi mata uang negara berkembang.

Dari perspektif jangka menengah, outlook-nya tampak lebih cerah. Memasuki paruh kedua tahun ini dan menuju akhir 2022, The Fed mungkin akan mulai mengurangi sikap hawkish-nya (setelah menaikkan suku bunga beberapa kali), dan perekonomian Tiongkok bisa kembali stabil.

Kami juga mencatat bahwa neraca dagang Malaysia tetap kuat secara fundamental, mengingat bahwa Malaysia adalah negara pengekspor komoditas. Negara ini juga memperoleh aliran investasi langsung luar negeri (Foreign Direct Investment/FDI) yang substansial – faktanya FDI Malaysia baru-baru ini mengalahkan Vietnam dan saat ini adalah salah satu yang terkuat di ASEAN. Serta kami juga melihat inflow portofolio kepada ekuitas Malaysia. Kesemua faktor ini bersifat suportif terhadap ringgit dan diharapkan dapat mencegah depresiasi ringgit yang lebih jauh di paruh kedua tahun ini.

Lebih jauh lagi, mengingat ringgit belum pernah mengalami pelemahan untuk jangka waktu yang panjang, dampak dari pelemahan mata uang ini belum memengaruhi perekonomian. Kami mengawasi dengan cermat masalah-masalah seperti inflasi yang disebabkan oleh faktor-faktor dari luar, serta kinerja perusahaan-perusahaan – seperti misalnya perusahaan eksportir – yang memiliki potensi eksposur terhadap valuta asing.

Terakhir, kami juga mengawasi aktivitas para investor asing di pasar obligasi untuk mendeteksi tanda-tanda akan dilakukannya aksi jual akibat lemahnya ringgit.

Peso Filipina telah terdepresiasi sebesar 2,6% year-to-date, mencapai P52,19 terhadap dolar AS di akhir April. Pelemahan ini didorong oleh besarnya defisit neraca di Filipina, ditambah dengan perginya investor ke pasar negara yang lebih maju akibat risiko geopolitik serta akan diselenggarakannya pemilu di negara tersebut. Kami memperkirakan peso akan tetap lemah di sepanjang 2022 yang terutama diakibatkan oleh defisit transaksi berjalan3 serta penundaan kenaikan suku bunga oleh Bangko Sentral ng Pilipinas (BSP).

Peso yang lemah berpotensi menyebabkan inflasi, karena Filipina harus mengimpor sebagian besar kebutuhan energinya, seperti minyak mentah dan produk-produk minyak bumi. Akibatnya, inflasi yang tinggi berdampak negatif terhadap konsumsi domestik, yang adalah dua pertiga dari PDB negara tersebut. BSP telah menaikkan prakiraan inflasinya di tahun ini menjadi 4,3%, sementara PDB konsensus diperkirakan berada di sekitar level 6,7%. Namun, kami harus terus men-downgrade estimasi PDB Filipina karena ekspektasi inflasi yang tinggi. Di sisi lain, melemahnya peso memiliki dampak positif terhadap pengiriman uang oleh pekerja Filipina di luar negeri (Overseas Filipino Worker/OFW) serta industri business process offshore (BPO). Pengiriman uang oleh OFW serta pendapatan dari BPO berkontribusi hingga sekitar 10% dari PDB Filipina.

Mengenai efeknya terhadap pasar ekuitas di Filipina, peso yang lemah akan berdampak negatif terhadap pendapatan perusahaan. Sebagian besar aliran pendapatan masih mengandalkan operasional domestik sambil tetap mengimpor sebagian bahan baku. Hal ini mencakup mulai dari gandum dan minyak goreng untuk manufaktur makanan dan restoran, hingga peralatan telekomunikasi untuk layanan komunikasi, dan kebutuhan logam baja untuk aktivitas konstruksi. Ada pula perusahaan-perusahaan yang memiliki utang yang cukup besar dalam bentuk dolar karena kebutuhan belanja modal mereka adalah dalam mata uang asing. Jadi, selain melemahnya permintaan konsumen akibat tingginya inflasi, ada pula dampaknya terhadap margin perusahaan.

Kesimpulannya, peso yang lemah sangat tidak menguntungkan bagi perekonomian serta pasar ekuitas Filipina. Meski begitu, dalam pandangan kami, dibukanya kembali perekonomian setelah pembatasan mobilitas selama beberapa tahun terakhir akan mampu mengimbangi dampak inflasi dari lemahnya nilai peso. Itu sebabnya estimasi PDB Filipina di 2022 masih lebih tinggi dari tahun lalu.

Bank of Thailand (BoT) mempertahankan suku bunganya tetap stabil di 0,5% untuk mendorong pertumbuhan ekonomi. Mereka juga melihat inflasi sebagai sesuatu yang bersifat sementara: BoT menaikkan prakiraan inflasi headline-nya ke 4,9% (dari 1,7%) di 2022, namun mereka memperkirakan inflasi akan melambat ke 1,7% di 2023.

Sebelum pandemi, sektor pariwisata menyumbang sekitar 18% dari PDB Thailand, sehingga baht Thailand dapat menghadirkan peluang jangka menengah di saat negara tersebut membuka kembali ekonominya serta sektor pariwisatanya kembali pulih.

Dari sisi bank sentral, Bank Indonesia tetap menjadi salah satu bank sentral yang paling dovish di kawasan Asia, mempertahankan suku bunga acuannya di level 3,5%. Indonesia tetap berada pada posisi yang bagus di tengah volatilitas global saat ini karena inflasi yang tetap terkendali serta prospek pertumbuhan ekonomi yang kuat saat perekonomian dibuka kembali di tahun ini. Ditambah lagi, Indonesia diuntungkan oleh tingginya harga komoditas dunia karena negara tersebut adalah net eksportir komoditas, dan Indonesia menikmati surplus dagang yang kuat (yang tertinggi dalam 15 tahun terakhir) yang menjadi faktor pendukung bagi mata uangnya, rupiah. Faktor-faktor ini memberikan ruang moneter bagi Bank Indonesia untuk bersikap lebih akomodatif dibandingkan bank-bank sentral lainnya di dunia.

Pertumbuhan yang pesat serta melonjaknya harga energi memiliki kemungkinan untuk menciptakan tekanan inflasi di Indonesia. Bila harga energi global tetap tinggi, anggaran fiskal akan dapat berperan sebagai peredam kejut, dengan dua kemungkinan skenario. Yang pertama adalah kemampuan Indonesia saat ini untuk menggunakan pendapatan tak terduga sebagai subsidi tambahan. Dan yang kedua adalah dilakukannya penyesuaian harga secara bertahap oleh pemerintah terhadap, misalnya, bahan bakar dan listrik, sambil tetap memberikan stimulus sosial tambahan untuk mendukung daya beli masyarakat kelas menengah dan yang berpenghasilan rendah. Dengan penyesuain harga oleh pemerintah tersebut, kami memperkirakan inflasi Indonesia akan berada di level 4,4%-4,8% di 2022, jauh lebih rendah daripada inflasi 8% saat terjadinya pengetatan moneter di 2013.

Bank Indonesia diharapkan untuk tidak terburu-buru menaikkan suku bunga. Pada kenyataannya, Bank Indonesia baru-baru ini menegaskan bahwa mereka tidak akan menaikkan suku bunga berdasarkan inflasi headline maupun karena dampak putaran pertama dari dinaikkannya harga oleh pemerintah. Sebagai gantinya, Bank Indonesia akan mendasarkan pengetatan moneternya pada inflasi inti serta dampak putaran kedua dari kenaikan harga. Bank Indonesia juga dapat menggunakan perangkat lain yang dimilikinya, seperti misalnya melakukan pengetatan rasio persyaratan cadangan (Reserve Requirement Ratio/RRR). Memang Bank Indonesia telah mengumumkan bahwa RRR akan naik secara bertahap dari 3,5% hingga 6,5% di tahun ini (dari Maret sampai September). Kami tetap dengan prakiraan suku bunga acuan Bank Indonesia kami di level 4,00% - 4,25% pada akhir 2022.

Kesimpulan

Kuatnya dolar AS, The Fed yang bersikap hawkish, serta melambatnya pertumbuhan di Tiongkok akan tetap memberikan tekanan bagi mata uang negara-negara Asia selama musim panas tahun ini. Meskipun bank-bank sentral di kawasan tersebut diperkirakan akan melakukan normalisasi moneter, namun normalisasi tersebut akan berlangsung lebih lambat dibandingkan dengan di negara-negara maju. Lebih positif lagi, outlook untuk semester kedua tahun ini tampak relatif lebih menjanjikan.

1 Bank of Korea sejauh ini telah menaikkan suku bunganya sebesar 75 basis poin (bps) di tahun ini, sementara pada 3 Mei RBA menaikkan suku bunga resmi sebesar 25 bps menjadi 0,35%, dari rekor terendah 0,10%, sambil mengisyaratkan kemungkinan kenaikan lebih lanjut dalam beberapa bulan mendatang. Harga konsumen di Australia naik 5,1% YoY di kuartal pertama, dengan inflasi inti naik 3,7%.

2 Dalam enam bulan terakhir, MAS telah menaikkan kemiringan pita kebijakan sebanyak dua kali di tengah meningkatnya inflasi, termasuk sebuah pergerakan off-cycle di bulan Januari 2022

3 Perlu dicatat bahwa dari sisi estimasi konsensus, defisit transaksi berjalan di Filipina diperkirakan akan tetap tinggi pada tahun 2022 hingga 2023. Sementara estimasi konsensus menunjukkan depresiasi PHP hingga tahun 2024.

Membedah reksa dana pasar uang

Mengelola risiko dan mengoptimalkan return

Refleksi Ramadan untuk Finansial yang Lebih Baik

Pertahanan lengkap keuangan kita

Peran Manajer Investasi: Sains di balik konstruksi portofolio

Mengelola risiko dan mengoptimalkan return