22 April, 2024

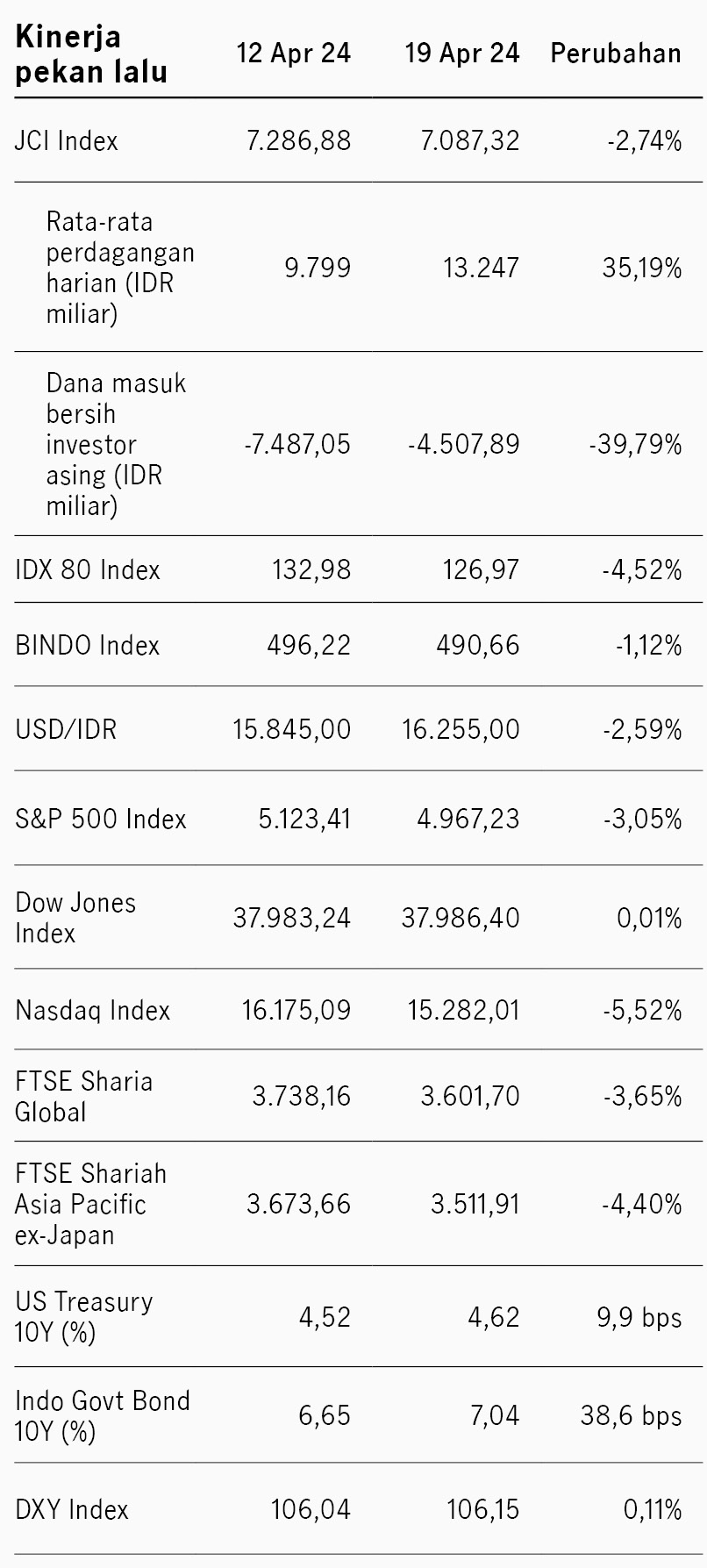

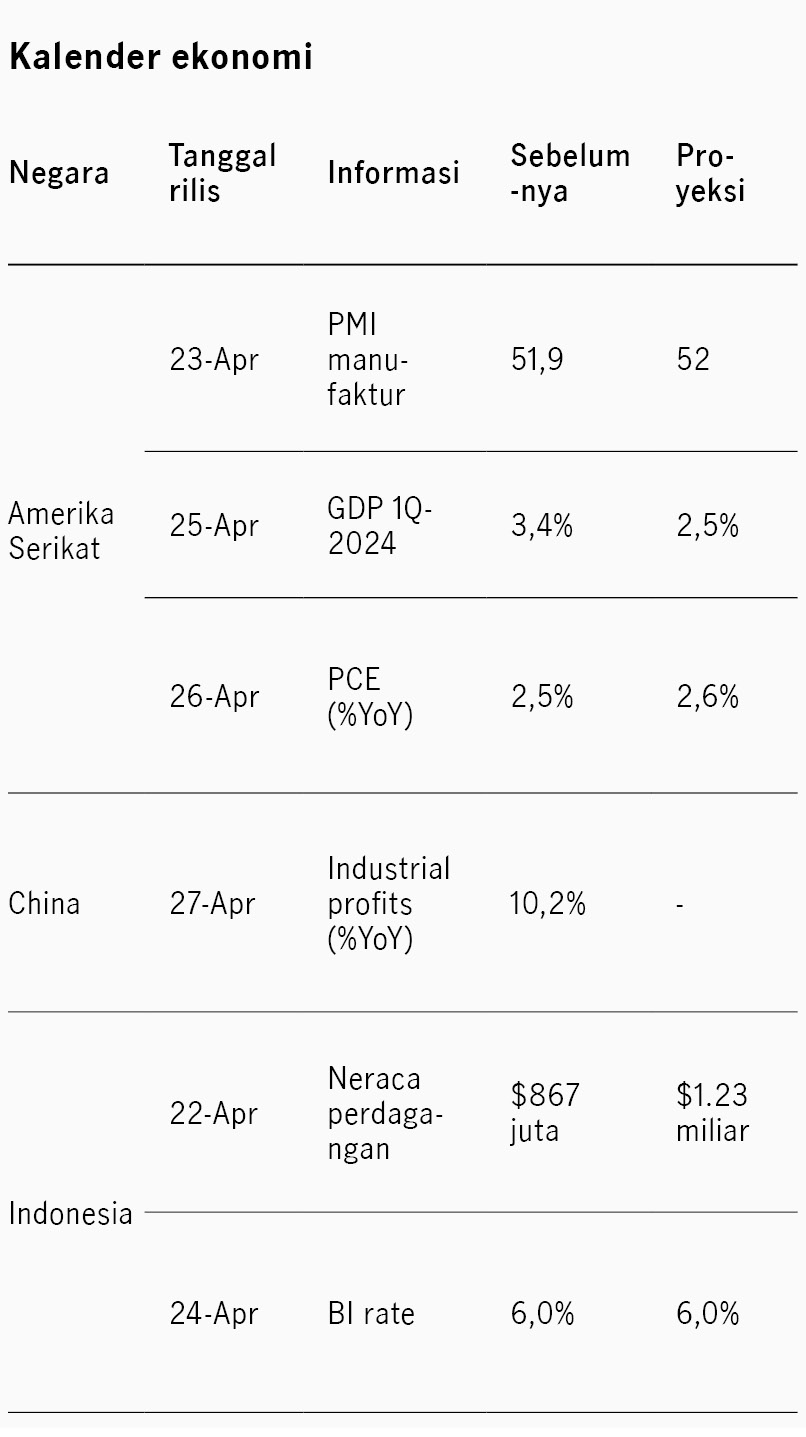

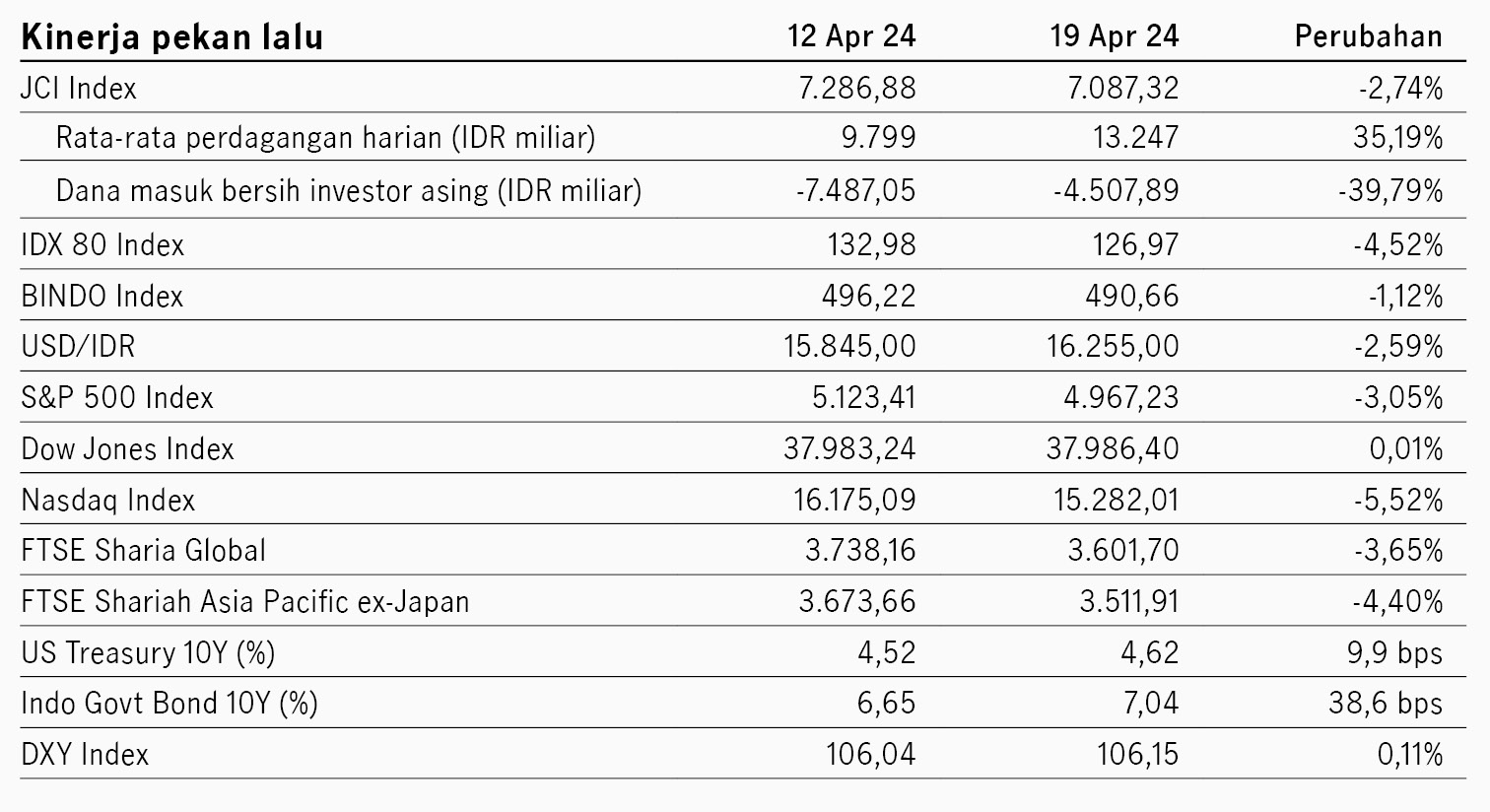

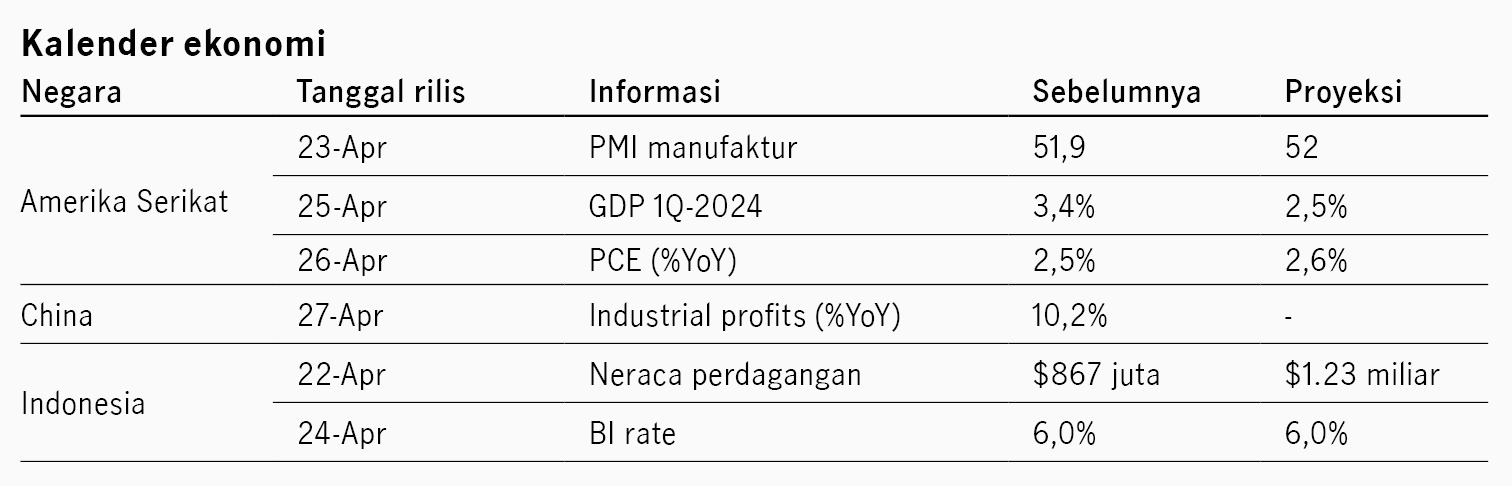

Pasar global melemah pekan lalu dibayangi oleh meningkatnya tensi geopolitik di Timur Tengah dan ekspektasi The Fed belum akan menurunkan suku bunga. Meningkatnya tensi antara Israel dan Iran menekan sentimen pasar global pekan lalu dan mendorong kinerja aset safe haven seperti USD dan emas. Indeks USD menguat 1.7% dalam dua pekan ke belakang di tengah sentimen risk-off pasar, sementara harga emas menguat lebih dari 2.5% dalam periode sama. Pasar juga tertekan oleh perubahan ekspektasi kebijakan suku bunga The Fed yang berpotensi mundur. Ketua The Fed Jerome Powell menyiratkan bahwa bank sentral akan menunggu lebih lama dari perkiraan sebelumnya untuk menurunkan suku bunga setelah serangkaian angka inflasi yang kuat. Data ekonomi AS terkini relatif lebih tinggi dari ekspektasi, di mana penjualan ritel tumbuh 0.7% MoM, dan inflasi inti persisten di level 3.8% YoY yang mengindikasikan tren inflasi belum sesuai dengan target The Fed. Imbal hasil UST 10Y bergerak naik merespons komentar tersebut ke level 4.62% dari 4.20% di akhir bulan lalu. Indeks S&P 500 ditutup melemah 3.05% pekan lalu. Pasar akan memperhatikan data PCE AS pekan ini, di mana konsensus memperkirakan angka PCE tetap persisten di 2.6% YoY.

Pasar saham kawasan Asia juga mencatat pelemahan di tengah meningkatnya volatilitas pasar global, di mana indeks MSCI Asia Pacific ditutup turun 4.51% pekan lalu. Sementara itu pasar China bergerak berlawanan dengan pasar global, berhasil ditutup positif merespons data pertumbuhan PDB 1Q-2024 yang lebih baik dari ekspektasi. PDB China tumbuh 5.3% di 1Q-2024 lebih tinggi dari 5.2% di 4Q-2023 didorong oleh permintaan eksternal seiring dengan pertumbuhan volume ekspor sebesar 14% YoY. Di sisi lain, perbaikan data ekonomi China belum terjadi secara menyeluruh, di mana data Industrial Production dan Retail Sales meleset dari perkiraan, masing-masing tumbuh sebesar 4.5% YoY dan 3.1% YoY. Indeks Shanghai Composite ditutup positif 1.52% pekan lalu.

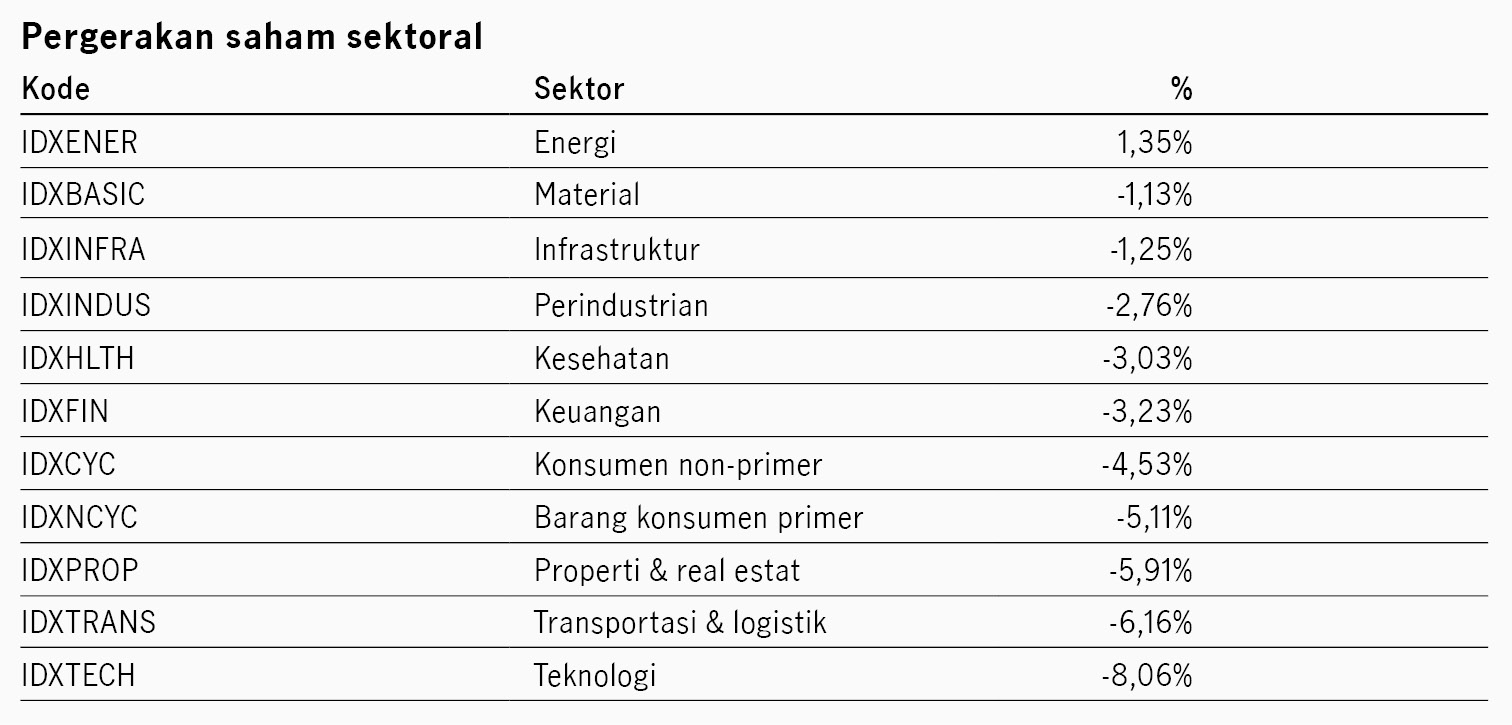

Pasar Indonesia melemah di perdagangan pekan pertama pasca libur Lebaran. Indeks saham IDX80 melemah 4.52% pekan lalu dan indeks obligasi BINDO turun 1.12%. Investor asing mencatat penjualan bersih IDR4.5 triliun di pasar saham, sementara imbal hasil SBN 10Y naik ke 7.04% dari 6.65% sebelum libur Lebaran. Nilai tukar Rupiah juga melemah 2.59% terhadap USD ke level 16,255 di tengah tren penguatan USD. Pasar akan memperhatikan rapat Bank Indonesia pekan ini, di mana konsensus memperkirakan suku bunga tetap di 6%, walau terdapat pandangan yang meningkat terhadap potensi kenaikan suku bunga.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights