4 Agustus 2025

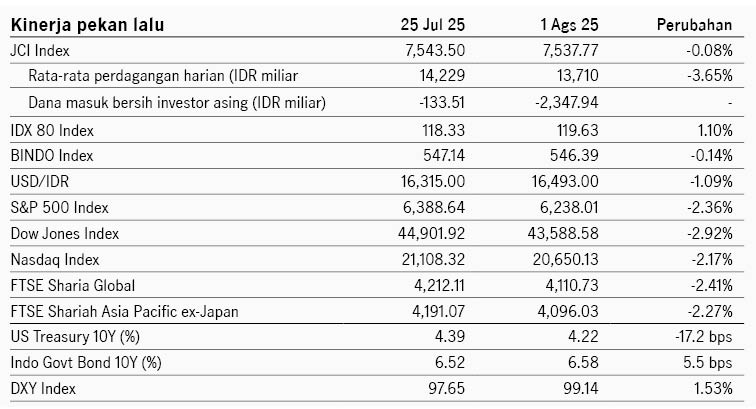

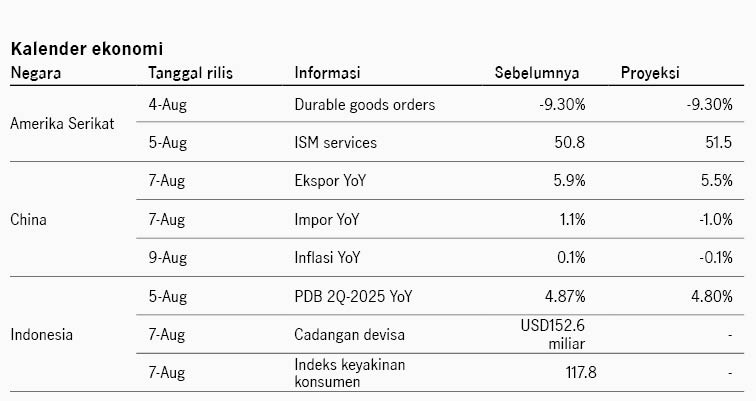

Pasar saham Amerika Serikat melemah pekan lalu dibayangi oleh data ekonomi AS yang lemah. Data nonfarm payroll melaporkan hanya 73 ribu pekerja baru Juli, dan data dua bulan sebelumnya direvisi turun hampir 260 ribu. Periode 3 bulan, nonfarm payroll hanya naik rata-rata 35 ribu, level terburuk sejak pandemi. Pertumbuhan ekonomi AS rebound di 2Q-2025 ke 3.0% QoQ annualized dari -0.5% di kuartal sebelumnya, namun lebih disebabkan distorsi dari data ekspor-impor. Sinyal pelemahan ekonomi mulai terlihat, di mana belanja konsumer dan investasi bisnis tumbuh lebih rendah dari ekspektasi. Pelemahan konsumsi juga diperburuk oleh data inflasi yang naik, sehingga meningkatkan kekhawatiran stagflasi. inflasi PCE AS menunjukkan core PCE naik ke 2.8% YoY di Juni dari sebelumnya 2.7%. Presiden Trump mengumumkan daftar tarif baru di 1 Agustus, dengan tarif berkisar 10% - 50% yang akan efektif berlaku di 7 Agustus. Sementara itu The Fed mempertahankan suku bunga di level 4.25% - 4.5% sesuai dengan ekspektasi pasar, dengan postur masih akan memperhatikan dinamika inflasi imbas dari tarif. Laporan earnings dari emiten teknologi besar AS pekan lalu relatif positif, di mana Meta Platforms dan Microsoft mengungguli ekspektasi pasar dan menjadi justifikasi dari investasi besar di AI. Indeks S&P 500 ditutup -2.36% dan imbal hasil UST 10Y turun dari 4.39% ke 4.21%.

Pasar saham kawasan Asia juga melemah pekan lalu di tengah pekan yang penuh dengan berbagai data ekonomi global. Indeks MSCI Asia Pacific ditutup -2.03% pekan lalu. Bank sentral Jepang (BOJ) mempertahankan suku bunga di 0.5% sesuai ekspektasi pasar. BOJ merevisi naik proyeksi inflasi dan mengindikasikan potensi kenaikan suku bunga lanjutan tetap terbuka. Dari sisi tarif, beberapa negara Asia berhasil mencapai kesepakatan dengan AS di hari-hari terakhir menjelang tenggat waktu seperti Thailand, Kamboja, dan Korea Selatan. Sementara itu beberapa negara dikenakan tarif yang lebih tinggi dari ekspektasi, seperti India (tarif 25%) dan Taiwan (tarif 20%). Sektor manufaktur China menunjukkan pelemahan, di mana data PMI manufaktur China turun dari 49.7 ke 49.3 di Juli mengindikasikan pelemahan menjelang periode tarif. Pemerintah Korea Selatan berencana menaikkan pajak untuk korporasi dan investor saham untuk menopang fiskal negara. Pajak korporasi naik 1ppt dan untuk investor saham naik dari 0.15% menjadi 0.20%.

Di domestik, inflasi bulanan naik ke 0.30% MoM di Juli, dari 0.19% di bulan sebelumnya dipengaruhi kenaikan harga pangan. Secara tahunan inflasi naik ke 2.37% dari sebelumnya 1.87%, sementara inflasi inti turun dari 2.37% YoY ke 2.32%. Neraca perdagangan kembali mencatat surplus USD4.1 miliar di Juni, didukung ekspor yang tumbuh +11.29% YoY sementara impor +4.28% YoY. Lembaga pemeringkat S&P mempertahankan sovereign rating Indonesia tetap di 'BBB' dengan outlook 'stabil', mengindikasikan persepsi investor global terhadap Indonesia tetap stabil. Pemerintah dan BI menunjukkan postur yang lebih pro-pertumbuhan, di mana pemerintah menyatakan mempersiapkan paket stimulus ketiga untuk mendukung konsumsi di periode Nataru, sementara BI menyatakan terus mencari peluang untuk menurunkan suku bunga dan mendukung pertumbuhan ekonomi. Indeks saham IDX80 ditutup +1.10% dengan investor asing mencatat penjualan bersih IDR133 miliar pekan lalu. Indeks obligasi BINDO turun -0.14% pekan lalu dengan imbal hasil SBN 10Y naik dari 6.52% ke 6.57%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights