20 September 2024

Katarina Setiawan, Chief Economist and Investment Strategist

Setelah lebih dari setahun kita menunggu, pada tanggal 18 September bank sentral Amerika Serikat (The Fed) menurunkan suku bunga acuan 50bps ke level 4.75% - 5.00%. Sepanjang sejarah The Fed modern, pemangkasan 50bps sekaligus hanya pernah terjadi tiga kali, yaitu tahun 2008 (krisis sub-prime), 2020 (pandemi COVID), dan September 2024 ini. Di hari yang sama beberapa jam sebelumnya, Bank Indonesia juga menurunkan BI Rate sebesar 25bps ke level 6.00%, pemotongan pertama sejak tahun 2021.

Lalu, seperti apa dampaknya bagi perekonomian dan pasar finansial Indonesia ke depan? Dan langkah apa yang sebaiknya dilakukan oleh investor? Simak penjelasan berikut dari Katarina Setiawan, Chief Economist & Investment Strategist PT Manulife Aset Manajemen Indonesia (“MAMI”).

Katarina mengatakan, siklus pemangkasan suku bunga secara historis berdampak positif bagi pasar obligasi. Pada empat siklus pemangkasan suku bunga BI sebelumnya yang terjadi di 2011, 2016, 2019, dan 2020 secara rata-rata indeks BINDO mencatat kinerja positif 18%. Turunnya suku bunga cenderung berdampak langsung terhadap pasar obligasi disebabkan korelasi yang erat antara suku bunga, imbal hasil obligasi, dan harga obligasi. Instrumen obligasi diminati ketika suku bunga turun karena investor dapat ‘mengunci’ imbal hasil di level tinggi. Dan jika kita perhatikan, pola historis ini sudah terlihat juga pada siklus kali ini. Pasar obligasi sudah konsisten mencatat kinerja positif sejak periode Juli – Agustus 2024, dan terlihat masih terus berlanjut. Sementara itu, nilai tukar Rupiah juga cenderung menguat dan arus dana investor asing ke pasar obligasi pun meningkat.

Indonesia memiliki profil ekonomi yang menarik di antara negara berkembang lain, didukung oleh tingkat pertumbuhan ekonomi tinggi yang stabil, inflasi rendah, tingkat utang negara rendah, kondisi politik stabil, dan tingkat imbal hasil obligasi yang atraktif. Kesemuanya adalah faktor yang dipertimbangkan investor asing sebelum masuk ke pasar obligasi Indonesia. Langka bagi suatu negara berkembang memiliki profil yang cukup baik secara menyeluruh, karena biasanya ada saja masalah pada salah satu faktor tersebut. “Dengan profil yang menarik itu, faktor penting bagi investor adalah pada stabilitas nilai tukar Rupiah, karena penguatan nilai tukar dapat meningkatkan potensi imbal hasil bagi investor asing,membuat obligasi Indonesia semakin menarik, dan pada akhirnya dapat membuat arus dana asing semakin meningkat. Dimulainya siklus pemangkasan suku bunga The Fed diperkirakan dapat menjadi faktor pendukung bagi Rupiah dan bisa menarik arus dana asing masuk ke pasar obligasi Indonesia lebih lanjut,” jelas Katarina.

Setali tiga uang dengan The Fed, BI juga mulai memangkas suku bunga. Keputusan ini didasari oleh arah yang lebih jelas atas kebijakan The Fed ke depan, keyakinan yang menguat terhadap stabilitas Rupiah, inflasi domestik yang terjaga, serta komitmen untuk membantu mendukung pertumbuhan ekonomi. Ke depannya, konsensus pasar memperkirakan BI akan bergerak lebih konservatif dibanding The Fed, di mana dot-plot FOMC terakhir menunjukkan pemangkasan Fed Funds Rate sampai akhir 2025 mendatang dapat terjadi sebanyak 200bps, sementara pemangkasan BI Rate sepanjang periode yang sama diperkirakan pasar hanya sebesar 100bps.

Katarina menjelaskan, walaupun sebenarnya inflasi Indonesia sangat terjaga, penurunan BI Rate tidak akan terlalu agresif untuk menjaga selisih suku bunga Amerika Serikat dan Indonesia tetap menarik di mata investor asing, dan berada di level yang tetap dapat menjadi stimulan dan pendorong pertumbuhan ekonomi. Di tengah siklus penurunan suku bunga, nilai tukar yang stabil, inflasi yang terjaga, dan datangnya pemerintahan baru yang - berdasarkan komunikasinya - terlihat ‘pro growth’, pasar saham pun dapat memperoleh angin segar. Sepanjang tahun berjalan sampai Agustus kemarin, dari beberapa ekonomi Asia non China yang cukup prominen seperti Filipina, Indonesia, India, Korea Selatan, Malaysia, Taiwan dan Thailand, Indonesia menjadi penerima arus masuk bersih ketiga setelah Korea Selatan dan India.

Katarina menegaskan, siklus pemotongan suku bunga di Indonesia berbeda dengan yang terjadi di Amerika Serikat. Amerika Serikat memotong suku bunga walaupun inflasinya belum mencapai target karena kondisi ekonomi dan ketenagakerjaan yang memburuk. Di lain pihak, Indonesia memotong suku bunga justru karena inflasi sangat terjaga dan nilai tukar yang stabil. Perbedaan inilah yang membuat arus dana kembali masuk memburu aset-aset finansial Indonesia, baik obligasi yang secara tradisional menjadi penerima keuntungan pada era penurunan suku bunga, maupun saham yang diharapkan memperoleh katalis dari percepatan roda ekonomi dan kebijakan pemerintah baru yang mendukung pertumbuhan.

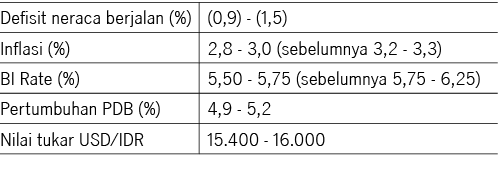

Berikut ini adalah proyeksi indikator makro ekonomi dari MAMI, per Jumat (20/9/2024):

Proyeksi indikator makro 2024

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights