29 Desember, 2021

Ronald Chan, Chief Investment Officer, Equities, Asia ex-Japan

Pada beberapa bulan pertama tahun 2021, harga-harga aset diuntungkan oleh ekspektasi pemulihan global, kenaikan laju vaksinasi, dan dibukanya kembali pasar negara maju. Namun begitu, pertumbuhan di Asia terhambat oleh merebaknya kembali COVID-19 dan munculnya varian Omicron, serta pelaksanaan vaksinasi yang lebih lambat dari perkiraan, terutama di kawasan negara berkembang. Sentimen diperparah oleh berbagai peristiwa di Tiongkok, di mana kita dapat melihat adanya siklus pengetatan peraturan yang ekstensif, masalah pendanaan yang dialami oleh pengembang properti yang lebih lemah, serta terjadinya pemadaman listrik. Dalam outlook 2022 ini, Ronald Chan, Chief Investment Officer, Equities (Asia ex-Japan), mengamati perkembangan yang terjadi serta memperkirakan potensi dampaknya terhadap lanskap ekonomi regional di tahun mendatang.

Sepanjang pandemi COVID-19, baik di tahun lalu maupun di 2021, kami melihat adanya divergensi dalam kinerja pasar saham Asia. Di 2020, pasar Asia Timur Laut yang memiliki langkah-langkah pengendalian virus yang unggul serta angka vaksinasi yang relatif lebih tinggi memimpin di kawasan ini, sementara negara-negara ASEAN tertinggal karena populasi perkotaannya yang terkonsentrasi, akses terhadap vaksin yang terbatas, serta infrastruktur kesehatan yang kurang berkembang.

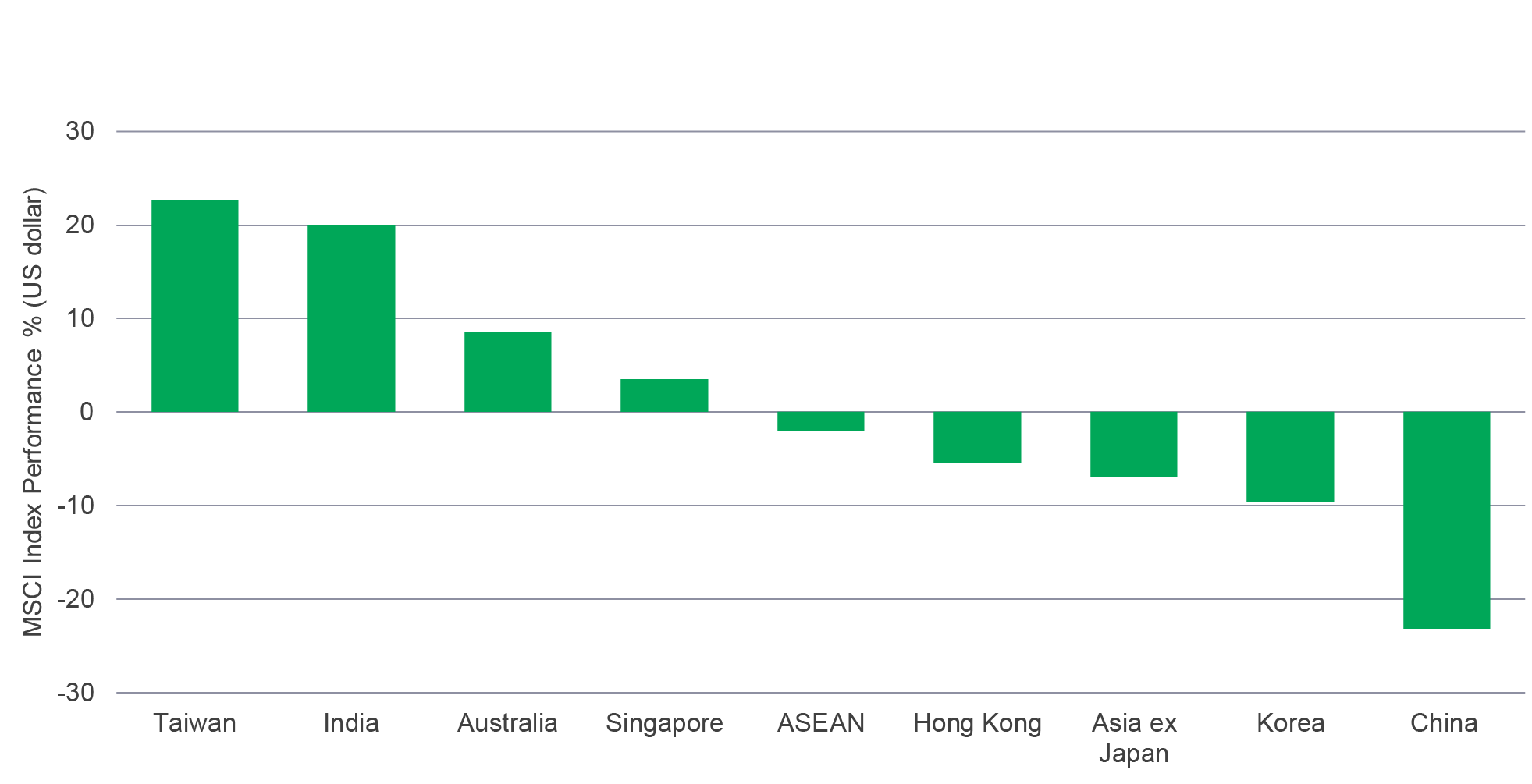

Melihat kinerja regional secara year-to-date (21 Desember 2021), dinamika tersebut tampaknya mengalami beberapa perubahan (lihat Grafik 1). Beberapa pasar Asia Utara, seperti Taiwan, melanjutkan kinerjanya yang baik didukung oleh ekspor di sektor teknologi yang kuat; sementara, Korea dan Tiongkok menghadapi tantangan yang lebih besar, Tiongkok dikarenakan alasan idiosinkratik yang terkait dengan penerapan serangkaian regulasi tingkat tinggi. India juga mencatat hasil impresif di 2021 didukung oleh kinerja ekonomi yang kuat setelah dihantam gelombang COVID-19 yang parah pada kuartal pertama.

Grafik 1: Kinerja pasar saham Asia, 2021 (YTD)1

Kesimpulannya, sebagian besar pasar ASEAN (kecuali Singapura) mengalami ketertinggalan di kawasan ini pada 2021 karena pemberlakuan pembatasan mobilitas serta terjadinya serangan COVID-19 yang berulang sehingga menghalangi rebound yang kuat.

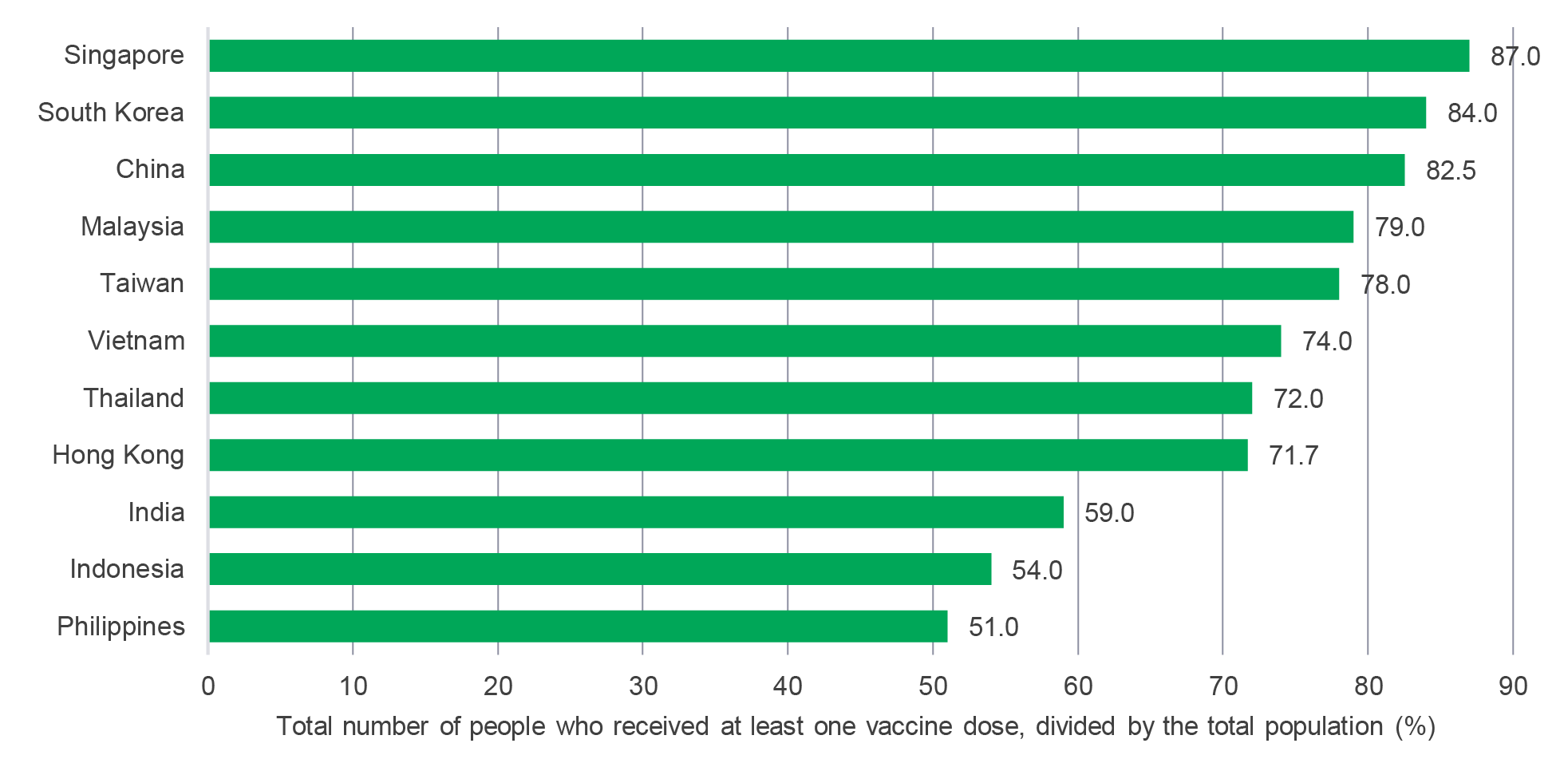

Di tengah merebaknya varian Delta, semakin banyak ekonomi Asia, terutama di Asia Tenggara, telah mencapai masa kritis dengan program vaksinasi mereka. Dan seiring diadopsinya strategi "hidup dengan COVID" di Asia Tenggara, beberapa wilayah di kawasan ini juga kemungkinan akan menerapkan strategi-strategi pembukaan kembali. Jika pemerintah dapat memanfaatkan peluang ini serta mampu mengelola pandemi tanpa melakukan lockdown, hal ini dapat mendorong pertumbuhan sektor jasa dan konsumsi. Akan ada pengecualian, yaitu di Tiongkok dan Kawasan Administratif Khusus Hongkong, yang akan tetap menerapkan strategi "zero COVID".

Grafik 2: Tingkat vaksinasi Asia2

Dengan demikian, ancaman dari gelombang pandemi lebih lanjut akan hilang, karena sebagian besar negara diproyeksikan akan mencapai tingkat vaksinasi sekitar 80% pada akhir 2021. (Grafik 2). Setelah dua tahun menghadapi dan mengendalikan persebaran virus COVID, pemerintah di kawasan tersebut telah memiliki pemahaman yang lebih baik tentang bagaimana dan kapan menerapkan pembatasan perbatasan, kontrol atas masyarakat, serta melakukan lockdown. Banyak negara melakukan pemberian suntikan booster untuk meningkatkan imunitas secara keseluruhan, sementara varian Omicron diyakini menular namun dengan dampak yang tidak terlalu serius. Kami berharap dampak COVID-19 akan berkurang di tahun 2022 dengan kemungkinan berubahnya COVID dari pandemi menjadi epidemi di tahun-tahun mendatang.

Pengetatan oleh Federal Reserve AS (the Fed) juga akan segera terjadi. Proses tapering telah dimulai pada akhir 2021 dan direncanakan akan berakhir pada musim panas 2022. Kenaikan suku bunga mungkin terjadi pada akhir 2022 atau 2023. Normalisasi kebijakan moneter dan fiskal memerlukan adanya pemantauan yang cermat tetapi bukanlah hal yang perlu terlalu dikhawatirkan pada tahap ini. Indikator stabilitas makroekonomi, seperti kurs riil, diferensial kurs riil, inflasi, neraca transaksi berjalan, dan cadangan devisa, di sebagian besar ekonomi Asia berada pada tingkat yang aman dari risiko langsung seandainya terjadi pengetatan kebijakan jangka pendek yang tajam. Dapat disimpulkan, sebagian besar negara Asia berada dalam kondisi yang lebih baik daripada di tahun 2013 ketika The Fed mengumumkan tapering terhadap program quantitative easing-nya. Kecuali terjadi proses tapering yang dipercepat, negara di kawasan Asia tampak sangat siap untuk menghadapi normalisasi ini.

Grafik 3: Indikator makro Asia tampak lebih baik daripada di 20133

Perlu dicatat bahwa ketika Tiongkok mengalami perlambatan, negara-negara yang lebih terpapar oleh perubahan pada pola pertumbuhannya, seperti Taiwan dan Korea Selatan, diperkirakan akan merasakan dampak yang lebih signifikan, karena permintaan dari pasar negara maju akan bergeser dari barang ke jasa. Yang artinya, setelah pembukaan kembali di tahun 2021, belanja konsumen di ekonomi pasar negara maju telah mulai mengalami penyeimbangan kembali dari barang kembali ke jasa, sebuah proses yang menandakan dimulainya normalisasi pertumbuhan perdagangan global. Kami akan memperhatikan perkembangan ini saat Tiongkok mulai melonggarkan kebijakannya untuk memitigasi perlambatan yang terjadi.

Kebijakan dekarbonisasi Tiongkok serta disrupsi cuaca telah mendorong kenaikan harga energi, menimbulkan adanya risiko kenaikan inflasi. Masalah rantai pasokan juga telah berlangsung lebih lama dari yang diperkirakan, memberikan tekanan terhadap pasokan juga biaya barang. Sebagai respon terhadap hal ini, beberapa bank sentral berubah menjadi lebih hawkish, namun tetap tidak mengalami stagflasi. Lagipula, Asia Tenggara masih memiliki kapasitas untuk menyerap inflasi yang didorong permintaan, karena ancaman terjadinya inflasi yang tidak terkendali masih relatif rendah.

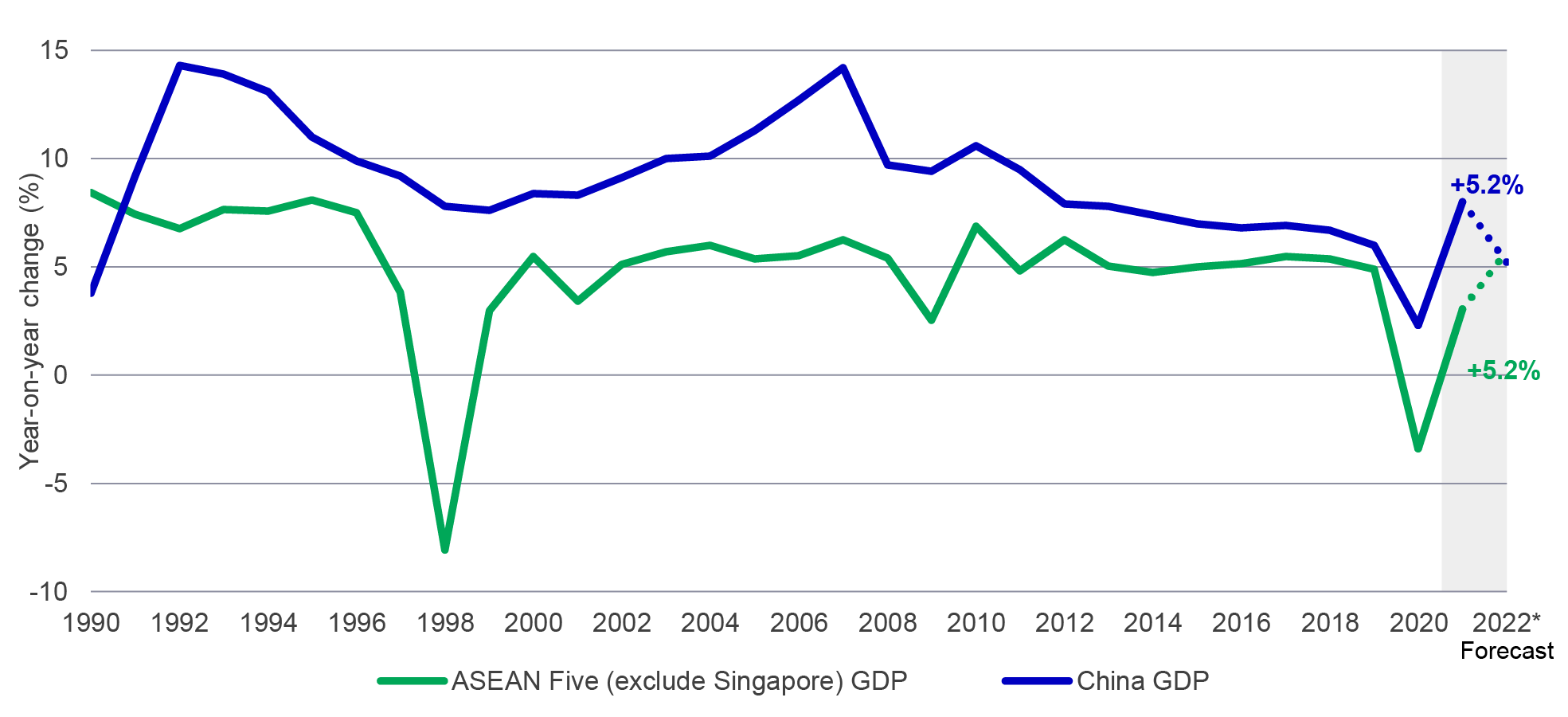

Ada baiknya kita pahami hal di atas dengan melakukan perbandingan. Ketiga faktor makro yang telah disebutkan tadi tidak diragukan lagi merupakan hambatan pertumbuhan bagi Asia. Namun, dampaknya diperkirakan akan terasa berbeda di Asia Utara dibandingkan dengan di Asia Tenggara. Karenanya, kami memperkirakan pertumbuhan PDB di Tiongkok akan melambat dari 8% di 2021 menjadi sekitar 5% di 2022, lebih rendah dari proyeksi pertumbuhan di Asia Tenggara (Grafik 4). Outlook positif kami untuk Asia Tenggara didorong lebih jauh lagi hingga 6-7% ekspektasi momentum pertumbuhan di India.

Grafik 4: Pertumbuhan ekonomi ASEAN diharapkan mengalahkan Tiongkok di 2022

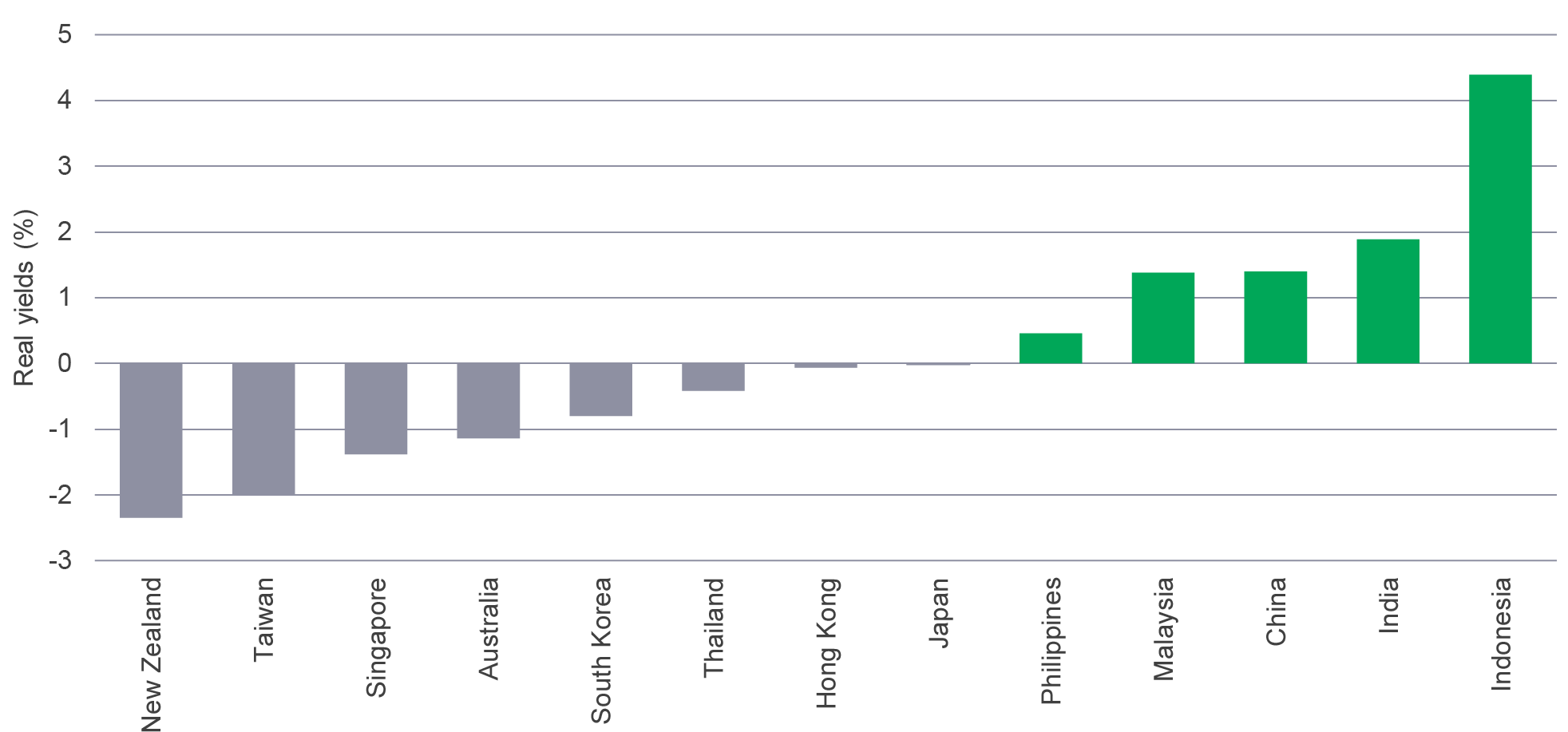

Pandangan positif kami terhadap Asia Tenggara semakin diperkuat oleh yield riil yang lebih tinggi di negara-negara ekonomi utama di kawasan tersebut, yaitu Indonesia dan India (Grafik 5), yang menjadi daya tarik masuknya aliran modal.

Grafik 5: Riil yields (%) di Asia

Dengan terjadinya ketegangan antara Tiongkok dan AS, kami percaya bahwa Asia Tenggara akan mendapatkan manfaat strategis, setidaknya untuk jangka menengah, karena kemungkinan adanya aliran investasi asing secara langsung pada sektor-sektor tertentu. Termasuk pemasok baterai di Indonesia, perusahaan otomotif di Thailand, serta perusahaan IT supply di Malaysia.

Sementara integrasi secara fisik di ASEAN tidak terlalu kuat, integrasi digital di kawasan tersebut lebih menjanjikan. Saat ini, lebih dari 30 unicorn big-tech akan segera terdaftar, dan proses ini diharapkan meluas ke fintech, penyedia logistik, serta sektor e-commerce.

Perusahaan-perusahaan ini memiliki beberapa fitur yang serupa:

Outlook jangka pendek terhadap kawasan ASEAN diharapkan akan membaik bersamaan dengan pembukaan kembali ekonomi-ekonomi, dengan mulai dilakukannya pelonggaran terhadap mobilitas dan perjalanan oleh negara-negara di kawasan tersebut, walaupun masih secara bertahap. Secara strategis, Asia Tenggara akan memainkan peranan penting dalam trajektori ekonomi Asia pasca-pandemi. Inisiatif "China Plus One" telah mendorong perusahaan-perusahaan multinasional untuk mendiversifikasi lini bisnis dan basis produksi merekan ke dalam pasar regional.

Di Indonesia, harga komoditas yang lebih tinggi (batubara dan minyak sawit) akan didukung oleh konsumsi domestik yang lebih sehat. Sebagai pemasok nikel terbesar keempat di dunia, Indonesia juga memiliki posisi yang baik dalam rantai pasokan kendaraan listrik. Lebih jauh lagi, ekonomi digital menikmati pertumbuhan organik yang kuat, dengan meningkatnya permintaan atas penyedia fintech, gudang logistik, serta layanan-layanan terkait.

Ekonomi Malaysia juga bergerak menuju pembukaan kembali secara bertahap, sehingga mendorong sektor teknologi lokal. Sementara upah yang tinggi menjadi tantangan untuk pendapatan perusahaam, secara simultan permintaan domestik juga ikut terdongkrak. Sementara, di Thailand angka penularan dan hospitalisasi mengalami penurunan. Pengumuman mengenai pemberlakukan perjalanan bebas karantina menunjukkan bahwa dimulainya kembali kegiatan pariwisata tetap penting bagi ekonomi Thailand, yang saat ini didukung oleh sektor ekspor.

India tetap dengan regulasinya yang stabil dan bersifat lokal serta bottom-up. Kami berharap aktifitas ekonomi akan membaik seiring peningkatan angka vaksinasi. Pemulihan di negara ini didukung dengan baik oleh sejumlah reformasi struktural, termasuk retribusi pajak perusahaan yang rendah, reformasi pajak tidak langsung, dan Undang-Undang Kepailitan. Perkembangan ini, bersama dengan formalisasi, digitalisasi, serta kebijakan untuk membangkitkan kembali sektor manufaktur yang dilakukan oleh pemerintah, diharapkan akan membawa negara ini pada pertumbuhan jangka panjang. Untuk tahun 2022, substitusi impor akan memainkan peranan penting dalam kebijakan “Made in India” dan, oleh karena itu, akan menawarkan peluang investasi. Perusahaan-perusahaan ini juga mendapat keuntungan dari pemulihan ekonomi yang sedang berlangsung serta kegiatan produksi yang bergeser dari Tiongkok.

Penggerak pertumbuhan struktural di Asia akan berkembang di beberapa tema utama berikut ini:

1 Bloomberg, per 21 Desember 2021.

2 Website pemerintah, “Our world in data”, per 21 Desember 2021. Informasi hanya untuk referensi.

3 Bloomberg, per 18 Desember 2021. ASEAN Five meliputi Indonesia, Malaysia, the Philippines, Thailand, and Vietnam. ASEAN (Association of Southeast Asian Nations), adalah serikat ekonomi yang terdiri dari 10 negara anggota di Asia Tenggara, angka 2021 and 2022 adalah perkiraan konsolidasi Bloomberg.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights