6 Oktober 2025

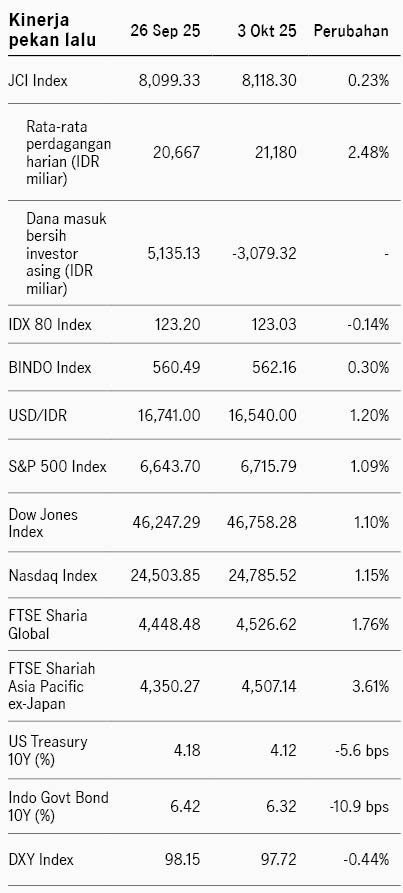

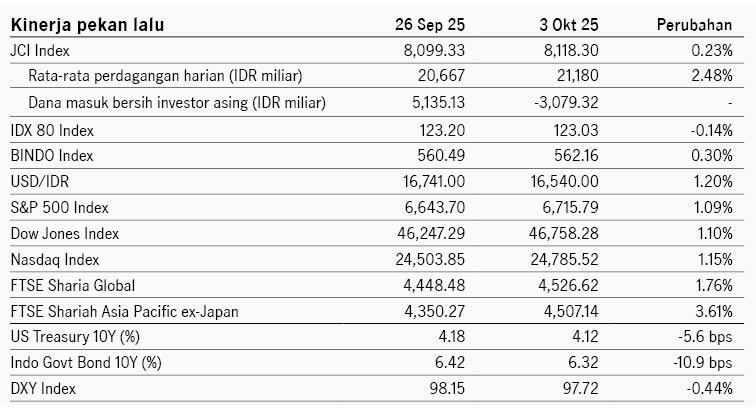

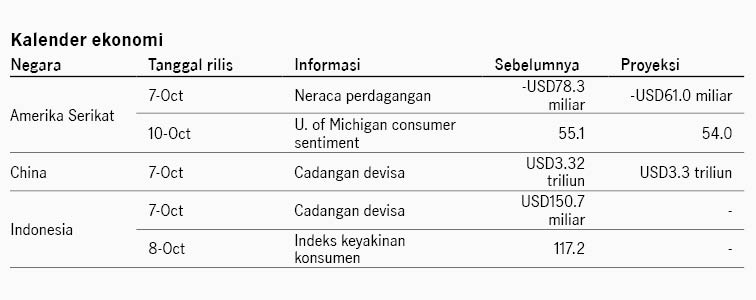

Pekan lalu pemerintah AS mengalami shutdown setelah Kongres gagal mencapai kesepakatan anggaran di tenggat waktu 30 September. Partai Demokrat mendorong untuk memperpanjang anggaran subsidi layanan kesehatan, sementara Partai Republikan mengindikasikan bersedia untuk negosiasi apabila shutdown telah berakhir, menyebabkan kebuntuan dalam negosiasi. Walau demikian pasar saham AS mengesampingkan sentimen government shutdown dan indeks S&P 500 menguat +1.09% pekan lalu. Sektor teknologi menjadi penopang kinerja indeks seiring dengan kuatnya antusiasme pasar terhadap AI. Selain itu sektor kesehatan juga menguat setelah Pfizer mencapai kesepakatan dengan pemerintah AS untuk menurunkan harga beberapa obat dan komitmen untuk investasi USD70 miliar di AS untuk mendapat pengecualian tarif selama tiga tahun. Kesepakatan ini dipandang positif bagi sektor karena membuka harapan perusahaan farmasi lain dapat mencapai kesepakatan serupa. Sementara itu data tenaga kerja AS nonfarm payroll tidak dirilis pekan lalu imbas dari shutdown. Namun data tenaga kerja dari lembaga swasta ADP menunjukkan pelemahan, -32 ribu pekerja di September dari bulan sebelumnya +54 ribu, yang memperkuat harapan pasar bahwa The Fed dapat melanjutkan penurunan suku bunga di rapat Oktober. Imbal hasil UST 10Y turun dari 4.17% ke 4.12% dan nilai tukar USD melemah -0.44% di tengah sentimen government shutdown.

Pasar saham kawasan Asia mencatat kinerja positif pekan lalu dengan indeks MSCI Asia Pacific menguat +2.75%. Penguatan terutama didukung oleh saham sektor teknologi didukung oleh beberapa perkembangan di sektor teknologi Asia. Pasar merespons positif kabar perusahaan semikonduktor Korea Selatan, Samsung dan SK Hynix, mencapai kesepakatan dengan OpenAI untuk memasok chip. Selain itu perusahaan Jepang Hitachi dikabarkan mencapai perjanjian kerja sama dengan OpenAI, sementara Fujitsu akan memperkuat kolaborasi dengan Nvidia. Perkembangan ini mendorong optimisme pasar terhadap sektor teknologi Asia terkait peranannya dalam infrastruktur dan rantai pasok AI dunia. Sementara itu data ekonomi China relatif lemah, di mana indeks aktivitas manufaktur China tetap di zona kontraksi, dengan angka PMI di level 49.8, enam bulan beruntun terus berada di zona kontraksi. PMI non-manufaktur tetap di zona ekspansi namun menunjukkan pelemahan ke level 50.0 dari sebelumnya 50.3.

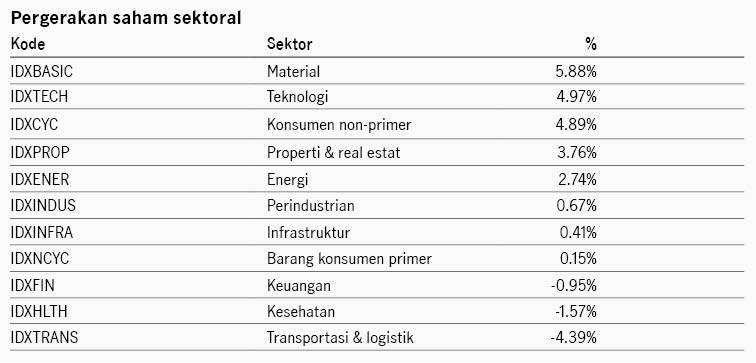

Di domestik, Inflasi naik lebih tinggi dari ekspektasi di September, ke level 2.65% YoY dari bulan sebelumnya 2.31% YoY. Penyumbang utama inflasi adalah dari kelompok makanan, minuman, dan tembakau. Sementara itu surplus neraca perdagangan melebar di Agustus ke USD5.48 miliar dari sebelumnya USD4.17 miliar. Ekspor tumbuh 5.78% YoY sementara impor turun -6.56% YoY. Pasar saham bergerak fluktuatif di mana IDX80 turun -0.14% sementara IHSG naik +0.23%. Investor asing mencatat penjualan bersih IDR3.1 triliun yang menekan saham kapitalisasi besar seperti di sektor finansial. Indeks obligasi BINDO menguat +0.30% seiring dengan penguatan Rupiah +1.2% terhadap USD ke level 16540. Imbal hasil SBN 10Y turun dari 6.42% ke 6.32%.

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights