8 September, 2021

Volatilitas pasar tidak dapat dihindarkan. Meski begitu, data menunjukkan bahwa tahun-tahun dengan imbal hasil positif tetap lebih banyak jumlahnya daripada tahun dengan imbal hasil negatif, seperti yang ditunjukkan oleh kinerja historis pasar saham Asia1. Jadi, bagaimana agar investor tetap bersikap tenang dalam mengarungi naik turunnya pasar?

Volatilitas adalah hal yang wajar di dalam investasi, tertutama ketika menyangkut pasar saham. Meski begitu, beberapa investor mungkin saja tidak menyadari bahwa secara historis tahun-tahun dengan imbal hasil positif lebih besar jumlahnya daripada tahun dengan imbal hasil negatif. Pemahaman mengenai psikologi pasar – sentimen atau perilaku pasar secara keseluruhan di waktu tertentu – memberikan sebuah pencerahan mengenai dunia investasi.

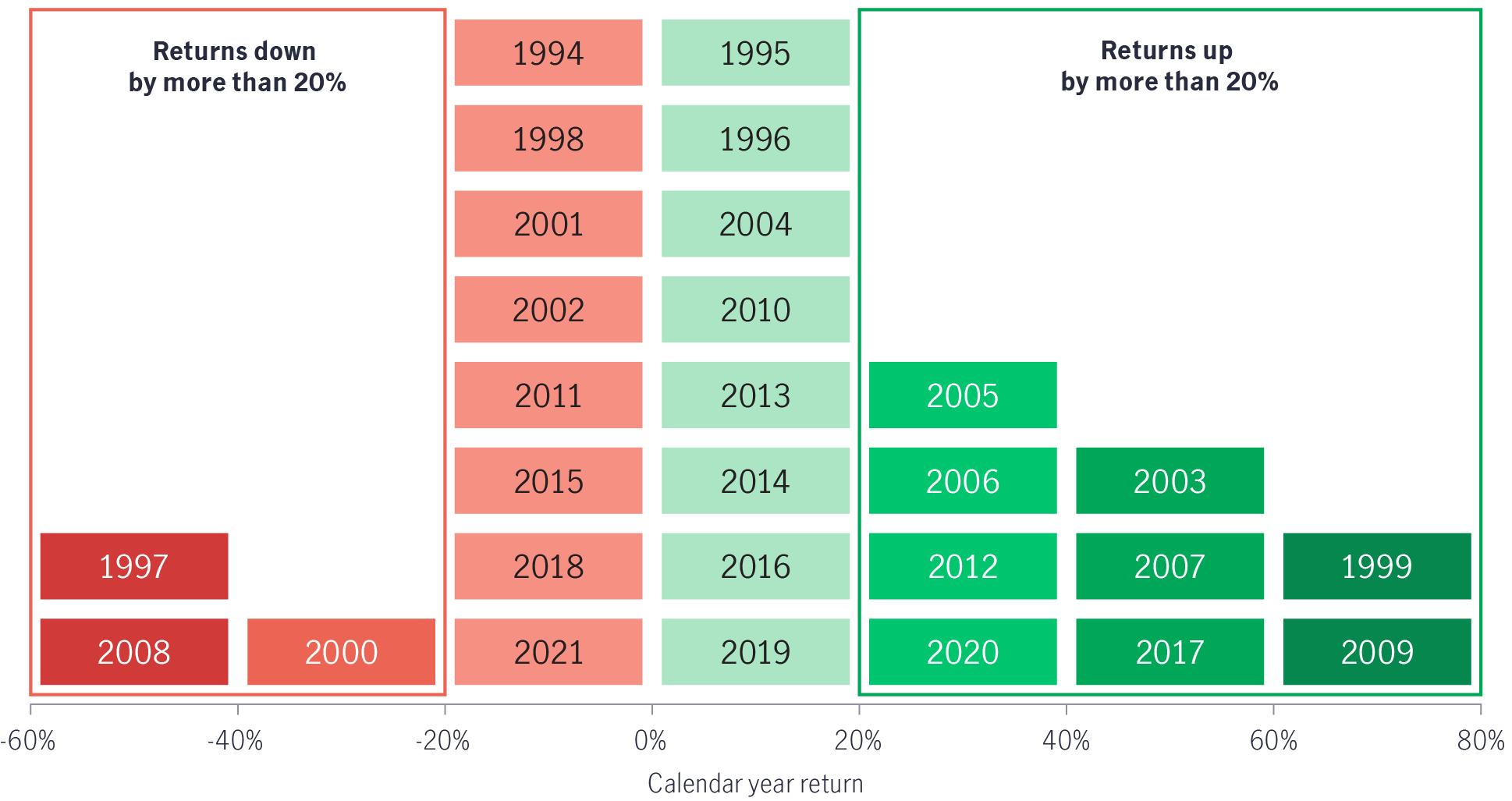

Grafik di bawah ini menunjukkan kinerja tahun kalender pasar ekuitas Asia, yang diwakili oleh Indeks MSCI AC Asia ex Japan, dari 1994 hingga 2021 (28 tahun kalender). Data menunjukkan bahwa jumlah tahun dengan imbal hasil positif (17 tahun) lebih tinggi dibandingkan dengan tahun dengan imbal hasil negatif (11 tahun).

Bagaimana dengan naik turunnya pasar? Untuk pasar saham Asia, imbal hasil tahunan di pasar meningkat atau menurun lebih dari 20% dalam 12 tahun. Menggali lebih dalam, serta terlepas dari terjadinya volatilitas, jumlah tahun ketika imbal hasil naik lebih dari 20% (9 tahun) melebihi jumlah tahun ketika imbal hasil turun lebih dari 20% (3 tahun).

Seperti dapat kita lihat dari grafik di bawah, market swing adalah sesuatu yang tidak dapat dihindarkan, namun kesempatan untuk memperoleh imbal hasil positif tetaplah lebih besar. Pertanyaannya: bagaimana agar investor tetap tenang dan tetap berinvestasi meskipun kondisi pasar tidak menentu?

Source: Bloomberg, per 31 Desember 2021. Total imbal hasil dalam Dolar AS. Berinvestasi langsung pada indeks tidak dimungkinkan. Kinerja masa lalu bukan merupakan indikasi kinerja masa depan.

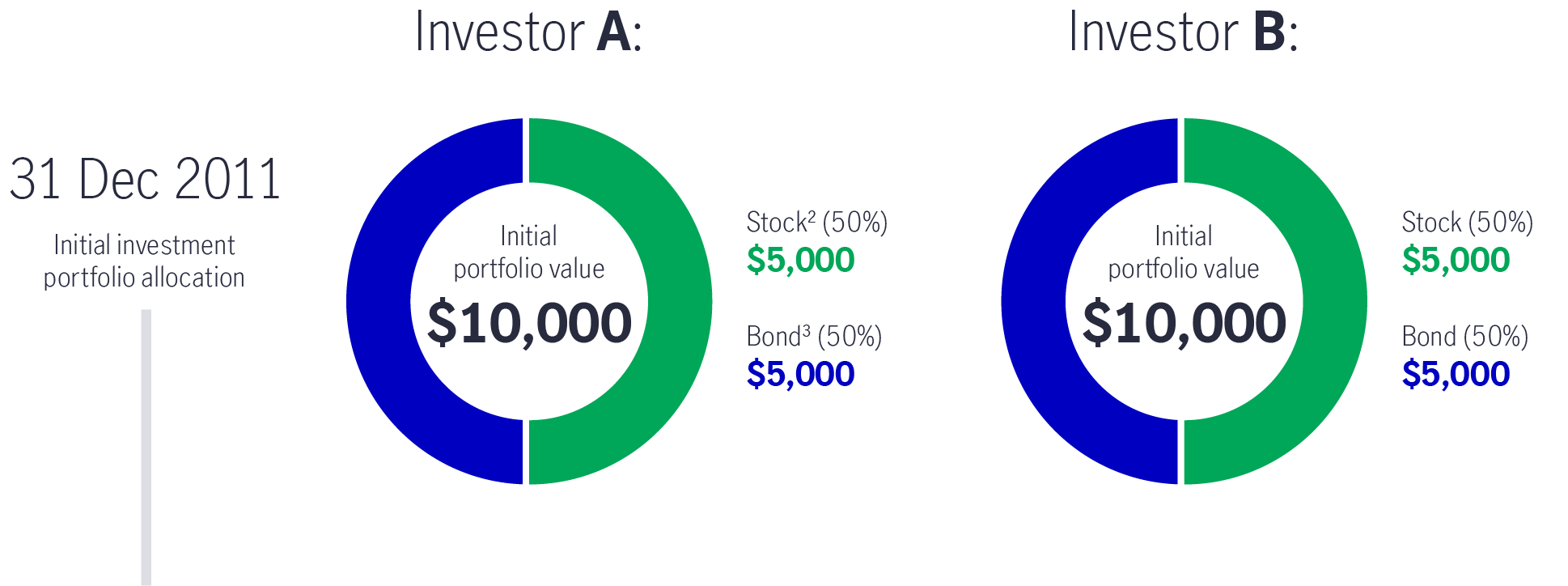

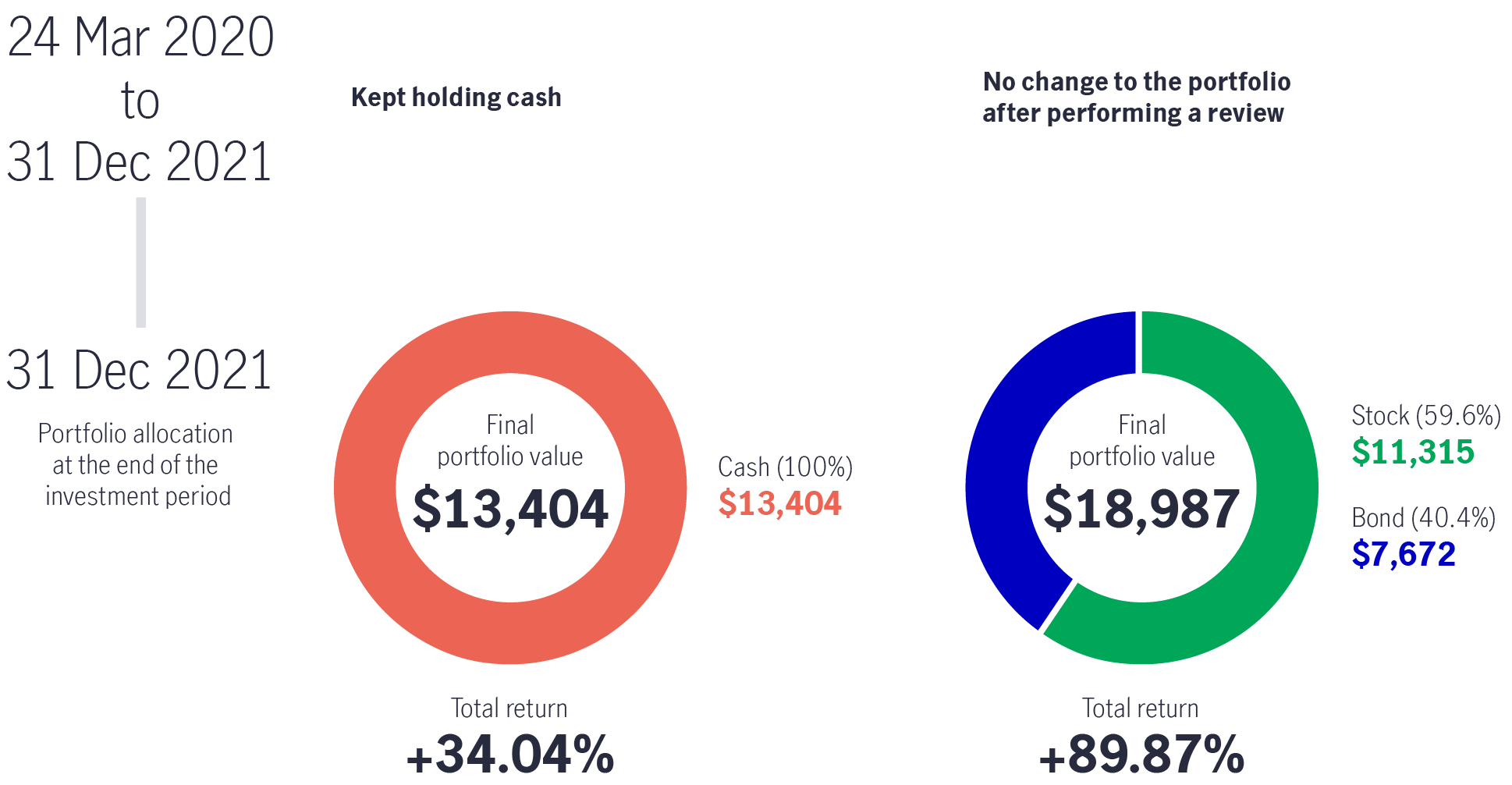

Mari kita lihat sebuah contoh hipotetis mengenai dua orang investor: Investor A dan Investor B. Keduanya menginvestasikan US$ 10.000 pada 31 Desember 2011, 50% pada saham, 50% pada obligasi.

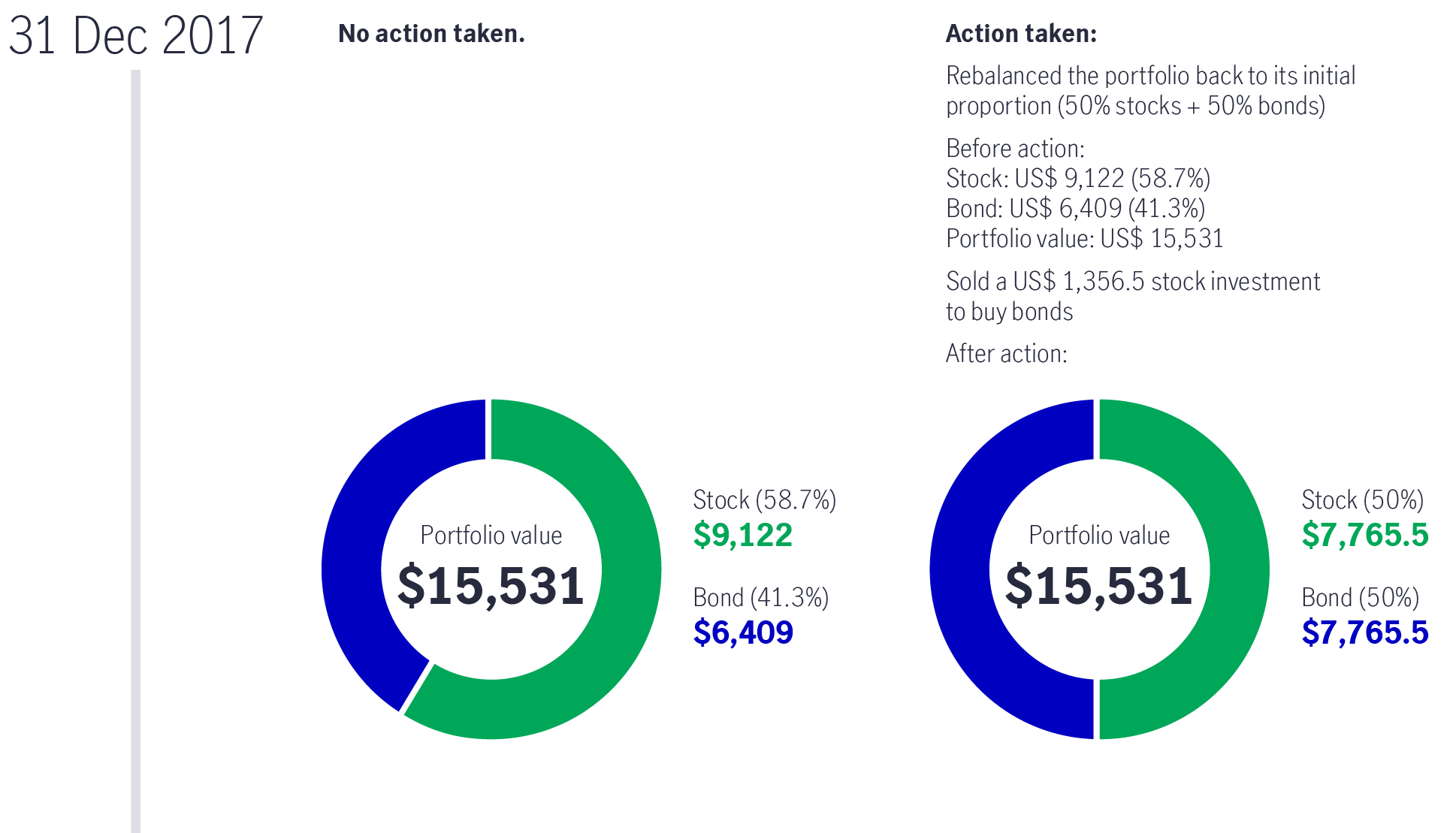

Pasar saham Asia mengakhiri tahun 2017 pada posisi yang tinggi karena penguatan ekonomi global. Hingga akhir tahun tersebut, Investor A tidak melakukan perubahan apapun pada alokasi awalnya. Di saat yang bersamaan, Investor B melakukan peninjauan ulang dan menyeimbangkan kembali portofolionya ke alokasi awal.

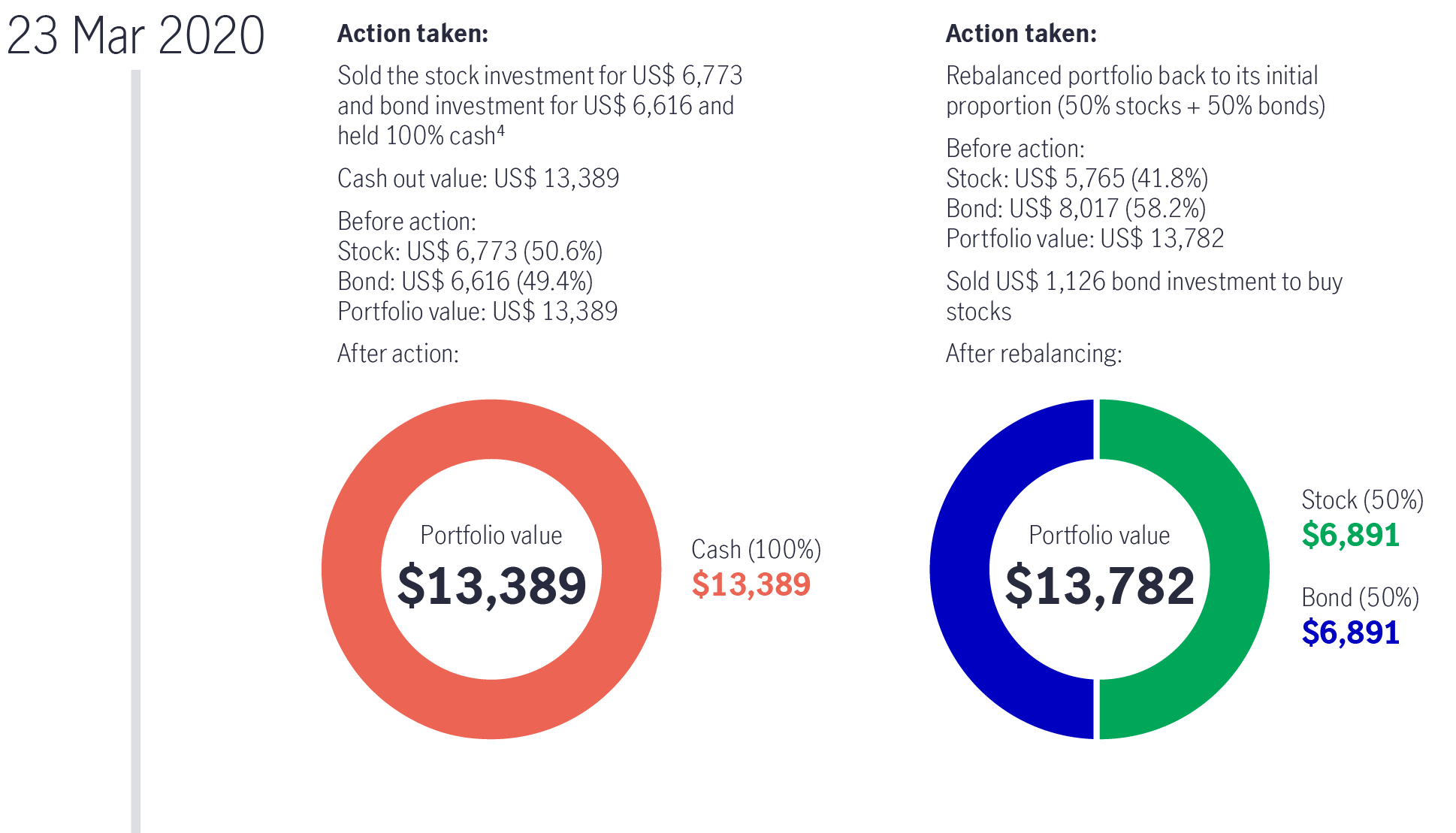

Event: Pada 23 Maret 2020, Organisasi Kesehatan Dunia (WHO) menyatakan COVID-19 sebagai pandemi global, yang membuat pasar saham jatuh.

Action: menanggapi hal tersebut, Investor A menjual semua investasi saham dan obligasinya, sementara Investor B sekali lagi menyeimbangkan portofolionya dengan menjual obligasi dan membeli saham.

Outcome: Pada tanggal 31 Desember 2021, Investor B memperoleh total imbal hasil sebesar +89,87%, 1,64 kali lebih banyak dari Investor A (+34,04%).

Grafik di bawah ini menunjukkan bagaimana kinerja investasi mereka berbeda karena mengadopsi pendekatan yang juga berbeda.

Source: Bloomberg, per 31 Desember 2021. Total imbal hasil dalam Dolar AS. Berinvestasi langsung pada indeks tidak dimungkinkan. Kinerja masa lalu bukan merupakan indikasi kinerja masa depan.

Seperti halnya melakukan medical check up untuk mendeteksi adanya masalah kesehatan, penting bagi investor untuk meninjau ulang dan menyeimbangkan kembali portofolio Anda secara teratur, sehingga investasi Anda tetap berada pada jalurnya selama terjadinya pergerakan di pasar. Dengan tetap berinvestasi, Anda berpotensi menuai hasil yang lebih baik daripada buru-buru menarik investasi Anda dari pasar. Dalam prakteknya, ini dapat berarti dilakukannya penyesuaian pada segmen tertentu dari portofolio Anda di saat pasar mengalami kenaikan ataupun penurunan sehingga tidak outweigh maupun underweigh terhadap alokasi awal.

1 Pasar saham Asia mengacu pada indeks MSCI AC Asia ex Japan. Indeks ini dirilis pada 30 September 1993.

2 Saham = indeks MSCI AC Asia ex Japan total laba kotor dalam US$

3 Obligasi = 50% JPMorgan Asia Credit Index (per 31 Desember 2021) + 50% HSBC Asian Local Bond Index (per 2012)/Markit iBoxx Asian Local Bond Index (1 Januari 2013 hingga 31 Desember 2021).

4 Cash = suku bunga deposito overnight USD

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights