23 Januari 2024

Berapa jumlah tabungan yang cukup untuk pengeluaran masa pensiun selama 20 tahun? Rp6 miliar? Rp8 miliar? Untuk hidup nyaman di usia senja, seharusnya Anda tidak hanya mengumpulkan aset senilai jumlah nominal, tetapi juga harus mempertimbangkan inflasi untuk memastikan bahwa investasi Anda meningkat dari tahun ke tahun, sehingga daya beli riilnya dapat memenuhi kebutuhan masa pensiun Anda. Jika strategi investasi terlalu konservatif, nilai pokok investasi mungkin dapat dipertahankan pada masa pensiun, namun daya belinya dapat tergerus oleh inflasi.

Dampak dari inflasi tidak dapat diremehkan, karena sedikit saja kenaikan (yang terus meningkat selama bertahun-tahun) dapat membebani keuangan di masa pensiun. Namun, dampak sesungguhnya tergantung pada perubahan inflasi yang diperkirakan dan juga usia. Secara sederhana, orang yang lebih muda akan lebih terpengaruh karena mereka lebih jauh dari usia pensiun, sehingga berarti, inflasi yang tinggi akan mengikis daya beli mereka dalam waktu yang lebih lama.

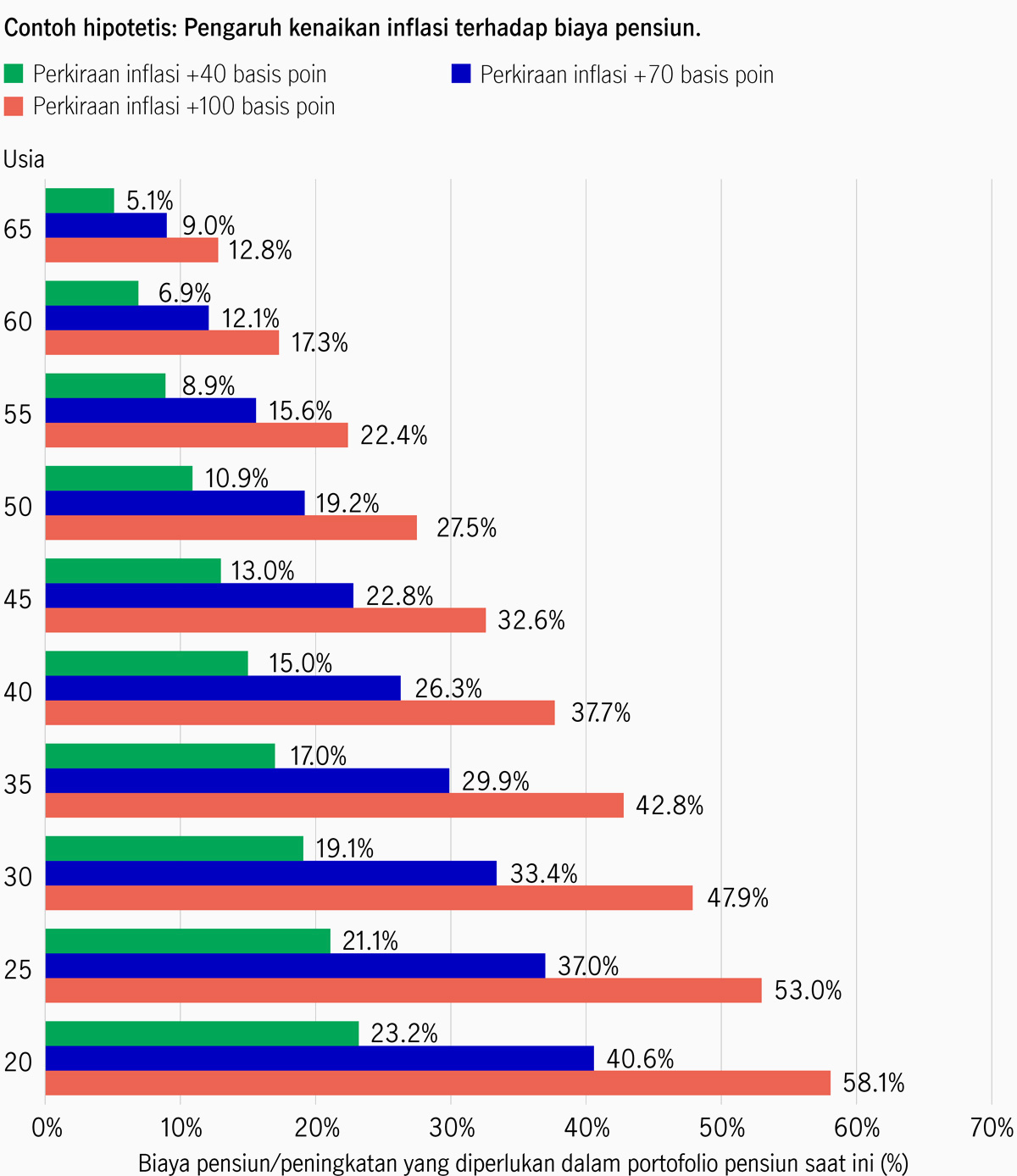

Menurut perhitungan Manulife Investment Management, misalkan ada tiga investor berusia 25, 45, dan 65 tahun, yang semuanya pensiun pada usia 65 tahun dan memiliki ekspektasi pengeluaran tahunan yang sama setelah pensiun. Kami menemukan bahwa:

Jika dilihat dari sudut pandang lain, ketiga individu tersebut harus segera meningkatkan jumlah tabungan/kekayaan yang sesuai dalam portofolio pensiun mereka (yaitu meningkatkan tabungan mereka) untuk mengimbangi dampak inflasi sehingga mereka dapat menarik jumlah pendapatan riil yang telah ditetapkan (yaitu disesuaikan dengan inflasi) setiap tahun sesuai dengan rencana.

Perhitungan Manulife Asset Management, per Januari 2024.

Tentu saja tidak mudah untuk menyuntikkan dana sekaligus dalam jumlah besar ke dalam portofolio pensiun Anda. Jika investor tidak memiliki dana cadangan atau dana siap pakai atau memilih untuk mengabaikan inflasi, maka daya beli aset mereka akan terdiskon besar di masa depan.

Sebagai contoh, jika tingkat harga naik sebesar 2% per tahun, dan hasil investasi diasumsikan 0% (memegang uang tunai dan tidak melakukan investasi) dan 1% (aset berisiko lebih rendah dengan hasil tahunan yang lebih rendah daripada inflasi) setiap tahun, daya beli riil (daya beli aset yang telah disesuaikan dengan inflasi) setelah 35 tahun akan menjadi 50% dan 29% lebih rendah, secara berurutan!

Jika hasil investasi naik menjadi 2% setiap tahun, yang sama dengan tingkat inflasi, daya beli riil akan tetap sama selama masa investasi hingga masa pensiun. Misalkan hasil investasi yang diharapkan naik lebih lanjut menjadi 5% setiap tahun - dalam hal ini, daya beli riil Anda akan meningkat terus menerus karena imbal hasil lebih tinggi daripada inflasi, dan Anda akan memperoleh 176% pada masa pensiun (lihat contoh hipotetis berikut).

Asumsi:

Contoh ini hanya sebagai ilustrasi.

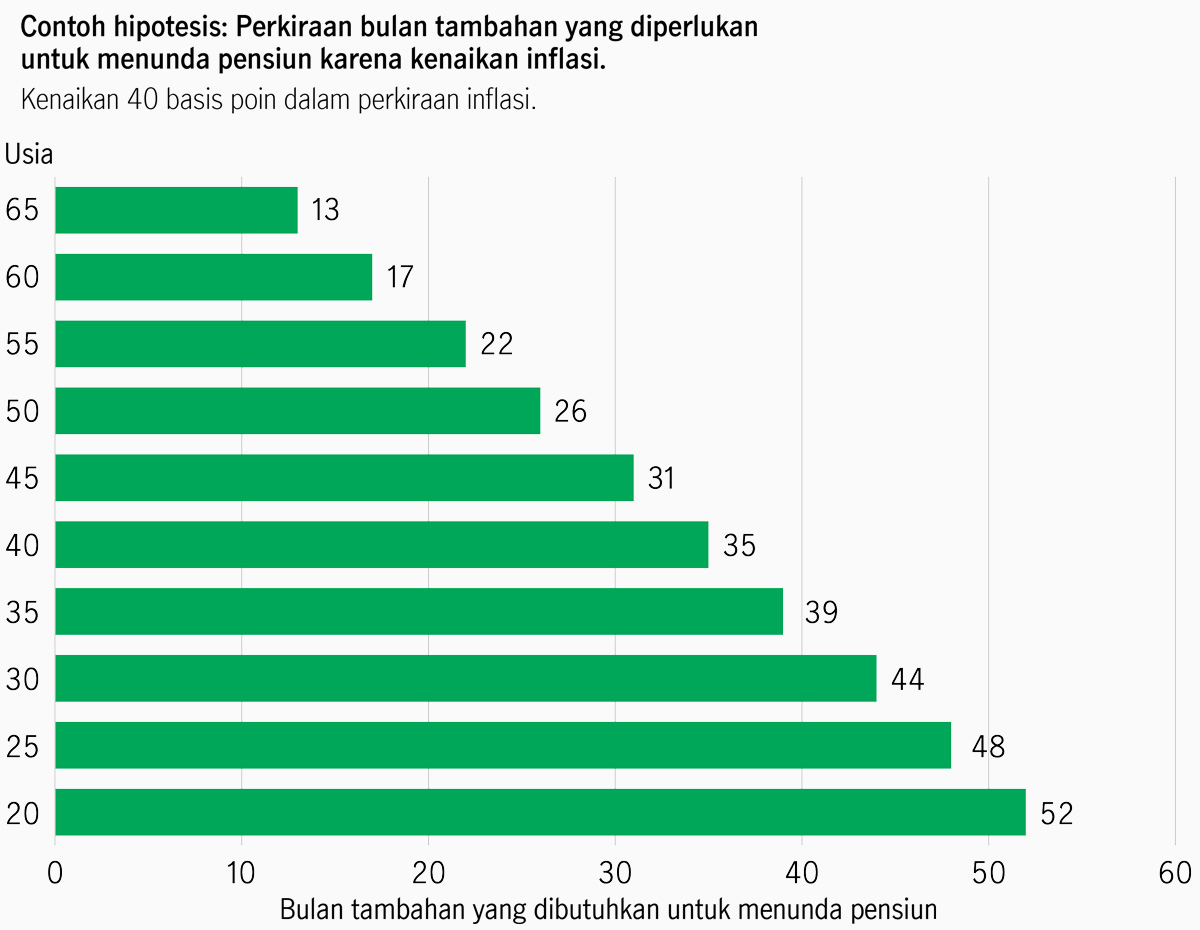

Dengan inflasi yang terus meningkat, jika investor tidak dapat menyuntikkan lebih banyak tabungan/dana ke dalam portofolionya tetapi ingin menghindari pengikisan daya beli riil, mereka dapat mempertimbangkan untuk menunda masa pensiun.

Perhitungan Manulife Investment Management, per Januari 2024.

Pada contoh di atas, jika ekspektasi inflasi naik sebesar 40 bps, maka investor di usia 25, 45, dan 65 tahun harus menunda pensiun masing-masing selama 48, 31, dan 13 bulan untuk mengumpulkan tabungan yang cukup untuk memenuhi kebutuhan hidup setelah pensiun.

Tidak ada yang dapat mengendalikan naik turunnya inflasi atau memprediksi secara akurat bagaimana harga-harga akan naik di masa depan. Investor harus memahami dampak kenaikan inflasi terhadap biaya pensiun dan merencanakan sesuai dengan contoh-contoh di atas. Oleh karena itu, sangat penting untuk mempertimbangkan inflasi ketika merencanakan masa pensiun. Tingkat pertumbuhan portofolio investasi (imbal hasil portofolio) harus mengimbangi atau bahkan melebihi inflasi. Karena investor muda tidak akan segera pensiun, mereka dapat mentolerir tingkat risiko yang lebih tinggi. Oleh karena itu, portofolio mereka dapat berfokus pada aset-aset dengan potensi keuntungan yang lebih besar, seperti reksa dana saham dan reksa dana obligasi.

1 Perhitungan Manulife Investment Management, per Januari 2024. Ini hanyalah ilustrasi matematis berdasarkan asumsi tertentu tentang suku bunga riil dan imbal hasil kelas aset dari tim solusi multi-aset. Angka-angka didasarkan pada asumsi yang telah ditetapkan, dan kondisi serta tujuan individu dapat berbeda.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights