9 Februari 2023

Endre Pedersen, Deputy Chief Investment Officer, Pendapatan Tetap, Global

Murray Collis, Chief Investment Officer, Pendapatan Tetap (Asia ex-Jepang)

Jimond Wong, Senior Portfolio Manager, Pendapatan Tetap

Erik Lo, Portfolio Manager, Pendapatan Tetap, Obligasi Pan-Asian

Di 2022, Pendapatan Tetap Asia serta rekan-rekan globalnya dihadapkan pada tantangan-tantangan yang belum pernah dihadapi sebelumnya – yang membawa pada sebuah perubahan total di dalam pasar obligasi. Melonjaknya inflasi di tengah tingginya harga energi, kenaikan suku bunga secara global, serta eskalasi risiko-risiko geopolitik, semua ini berperan dalam menciptakan sebuah lanskap makro global yang penuh kesulitan. Sementara itu, risiko-risiko kredit di kawasan tersebut melonjak di tengah makin bergejolaknya masalah pada sektor properti di China. Tantangan-tantangan akan tetap ada saat kita memasuki tahun 2023, namun seperti dikemukakan oleh Endre Pedersen, Murray Collins, serta rekan-rekan di dalam tim Pendapatan Tetap Pan-Asia, peluang risk-to-reward untuk imbal hasil total pada kelas aset ini mengalami perbaikan di tengah tingginya yield serta spread premium yang atraktif. Dengan semakin jelasnya pergerakan suku bunga dan mata uang, kredit akan mendorong pada kebijakan pemerintah yang semakin kuat, perekonomian yang resilien, serta lanskap kredit Asia yang semakin berkembang.

Setelah 2020 dan 2021 yang penuh gejolak, para investor memulai tahun 2022 dengan perasaan yang optimis mengenai kondisi pasar yang akan semakin dapat diperkirakan. Namun, semua harapan ini pupus setelah Rusia menginvasi Ukraina di bulan Februari, yang mengguncang pasar global serta memperbesar tekanan inflasi – terutama di sektor komoditas.

Setelah harga minyak melonjak tinggi dan inflasi bulanan melampaui 8% di AS, kondisi yang belum pernah terjadi lagi sejak 1980-an, US Federal Reserve (The Fed) memulai kampanye pengetatan moneter yang mungkin adalah salah satu yang paling besar sejak Perang Dunia Kedua. Suku bunga The Fed melonjak dari kisaran 0-0,25% (di awal Maret) ke 4,25-4,50% (pada Desember), sementara Treasury rate-nya naik dari 1,51% (di awal 2022) hingga melampaui 4,20% (pada November).

Bank-bank sentral utama lainnya (kecuali Jepang) dan bank-bank sentral pasar negara berkembang segera mengikuti pergerakan ini dengan menaikkan suku bunga mereka pula. China muncul sebagai outlier karena mereka memilih untuk mengambil jalur yang lebih kontra siklus demi menghadapi tantangan-tantangan dalam penerapan kebijakan Covid Zero serta sektor properti yang semakin memburuk.

Kondisi lanskap makroekonomi yang unik ini menghadirkan tantangan tersendiri bagi para investor pendapatan tetap. Indeks Bloomberg Global Aggregate Bond turun sebanyak 16,25% di 2022, sementara JP Morgan Emerging Market Index turun sekitar 17,70%1. Meskipun pendapatan tetap Asia memiliki profil durasi yang lebih pendek bila dibandingkan dengan pasar pendapatan tetap global, kemerosotan yang berlarut-larut di China memberikan dampak negatif terhadap pasar pendapatan tetap Asia hampir di sepanjang tahun 2022, sampai di saat pemerintah China melonggarkan kebijakan Covid zero dan memberikan stimulus yang besar untuk sektor real estat pada bulan November dan Desember (untuk kinerja tahunan Asia, lihat bagan 1).

Kredit investment grade Asia relatif resilien, hanya melebar sebesar 25bps in 2022, yang terutama disebabkan oleh daya apung perekonomian yang baik di kawasan ini serta banyaknya perusahaan milik negara di dalam lanskap perkreditan2. Imbal hasil total naik sekitar 10%3, yang terutama didorong oleh oleh pergerakan yield Treasury AS. di sisi lain, high-yield Asia turun cukup signifikan sebesar 15,10% di tahun tersebut, yang terutama didorong oleh spread kredit yang lebih lebar serta karena ketidakpastian yang menyangkut masa depan sektor properti di China4.

Bagan 1: Review pasar terhadap obligasi dalam denominasi lokal Asia, kredit dan mata uang Dolar AS

Sumber: Bloomberg. JP Morgan Asia Credit Index. Data kinerja indeks ditampilkan dalam dolar AS, per 30 Desember 2022. Kinerja masa lalu bukan merupakan indikasi hasil di masa mendatang. Indeks Obligasi Korporasi investment grade Asia = JACI Investment Grade Corporate Index; indeks ini melacak kinerja imbal hasil total pasar obligasi investment grade berdenominasi dolar di Asia, disampaikan dalam dolar AS. Indeks Obligasi Korporasi non-investment grade Asia = JACI Non-Investment Grade Corporate Index; indeks ini melacak kinerja imbal hasil total pasar obligasi non-investment grade berdenominasi dolar di Asia, disampaikan dalam dolar AS..

Memasuki 2023, kondisi makro global seharusnya paling tidak akan menjadi lebih mudah diprediksi serta lebih akomodatif daripada di 2022. Kami memang tidak membayangkan akan adanya pelangi nan indah setelah terpaan badai tantangan di 2022, namun kami meyakini bahwa kelas aset ini akan menghadapi lebih sedikit headwind, atau bahkan kemungkinan akan memperoleh tailwinds di 2023. Singkat kata, hal ini akan menghadirkan peluang risk-to-return yang lebih menarik serta potensi rebound setelah ‘reset total’ yang kita hadapi di 2022.

Base case kami adalah The Fed tidak akan lagi menaikkan suku bunga secara besar-besaran (75 basis poin), seperti yang ditunjukkan dalam rapat mereka di bulan Desember, hingga kemudian The Fed akan berhenti menaikkan suku bunga seiring dengan makin besarnya tekanan disinflasi. Meski begitu, dengan masih tingginya tekanan inflasi, kami tidak melihat adanya kemungkinan The Fed akan menurunkan suku bunga.

Kami meyakini bahwa Asia akan menerima manfaat yang paling besar dari kondisi makro yang semakin stabil ini karena profil pertumbuhannya yang tetap resilien; meski begitu, negara-negara di kawasan ini mungkin akan maju dengan kecepatan yang berbeda-beda. Relaksasi kebijakan Covid zero dan pembukaan perbatasan yang dilakukan China dengan lebih cepat dari perkiraan semula akan menjadi kunci pendorong utama untuk pertumbuhan di 2023, meskipun tantangan akan tetap ada ke depannya. Negara-negara Asia ex-China diperkirakan juga akan memperoleh limpahan positif dari kondisi ini melalui meningkatnya perdagangan dan turisme berdasarkan hubungan ekonomi masing-masing negara dengan China. Secara keseluruhan, kami meyakini bahwa kondisi yang dinamis ini akan berkontribusi pada kinerja berkelanjutan dari investment grade serta adanya potensi rebound di sektor high-yield dengan menyempitnya spread kredit.

Pada bagian selanjutnya, kami akan membagi outlook kami mengenai pendapatan tetap Asia di 2023 menjadi tiga area: kredit, suku bunga, dan mata uang.

Setelah tahun 2022 yang penuh kesulitan, kami meyakini bahwa kredit Asia akan menjadi kontributor utama untuk imbal hasil pendapatan tetap di tahun yang baru ini.

Sektor properti di China telah mengalami perlambatan kredit sejak pemerintahnya membuat regulasi baru (yang tidak resmi) pada Agustus 2020 (‘The Three Lines’). Kebijakan ini bertujuan untuk mengurangi leverage para pengembang serta mengurangi kontribusi sektor tersebut yang sangat besar terhadap PDB (yang sebelumnya adalah 20-30% dari PDB menurut beberapa perkiraan).

Namun, kebijakan ini menyebabkan terjadinya sebuah feedback loop yang negatif: deleverage menyebabkan terhentinya pembangunan pada proyek-proyek yang sudah ada serta tertundanya pelaksanaan proyek baru. Hal ini menimbulkan ketidakpastian mengenai prospek dari sektor ini di kalangan konsumen yang kemudian mengambil sikap menunggu, yang pada gilirannya mengurangi cash flow kepada para pengembang karena penjualan properti baru menjadi terhambat dan harga rumah jatuh semakin dalam.

Kebijakan Covid zero semakin memperparah kondisi ini, karena lockdown yang bersifat sporadis di kota-kota di negara tersebut menghambat dilakukannya transaksi baik primer maupun sekunder, serta permintaan terhadap perumahan menurun drastis.

Akibatnya, sektor ini harus menghadapi tahun yang sulit: banyak pengembang properti yang ter-downgrade dan mengalami gagal bayar, dilakukannya bond swap, serta bangkrutnya sektor pasok hulu. Tanpa adanya stimulus kebijakan yang signifikan, banyak kredit properti yang harus diperdagangkan pada tingkat tertekan hampir di sepanjang tahun.

Kami meyakini bahwa kebijakan yang baru saja diluncurkan oleh pemerintah China di akhir November lalu telah memberikan pengaruh yang baik kepada pasar serta mendorong kepercayaan diri para investor. Walau pemulihan sektor ini masih akan memakan waktu dua hingga tiga tahun ke depan, nantinya sektor ini akan kembali dalam kondisi yang lebih sehat dengan para emiten yang memiliki level utang yang berkelanjutan dan mampu beroperasi dengan efisiensi ekonomi yang lebih baik.

Mungkin yang lebih penting lagi, kita juga menyaksikan sebuah perubahan yang signifikan pada lanskap kredit Asia di dua tahun terakhir ini. Sektor real estat China mencakup sekitar 39% dari keseluruhan indeks Asia Credit Non-Investment Grade JP Morgan di 2020, namun angka ini telah menyusut hingga sekitar 13% akibat gagal bayar dan index removal5. Hal ini menyebabkan terbentuknya lanskap kredit Asia yang lebih tidak terpusat dan lebih beragam yang menawarkan peluang-peluang baru bagi para manajer aktif.

Berdasarkan pada peluang-peluang baru ini, riset eksklusif kami mengarahkan kami untuk bersikap lebih konstruktif terhadap beberapa sektor di luar sektor properti China di tahun yang baru ini: kasino di Makau, sektor industri di China, serta sektor energi terbarukan di India.

Dibandingkan dengan di 2022, di tahun yang baru ini seharusnya arah pergerakan suku bunga akan lebih jelas karena arah kebijakan moneter The Fed pada saat ini telah mulai dikomunikasikan dengan lebih baik dan dengan lebih sedikit ketidakpastian.

Tren ini akan menguntungkan market-market Asia yang telah menghadapi dispersi kebijakan moneter yang luas di kawasan tersebut. Memang, walaupun Filipina telah menaikkan suku bunga sebesar 350bps dan India sebesar 225bps (sejak bulan Mei untuk keduanya), negara-negara yang lain, seperti Thailand, baru hanya menaikkan suku bunga sebesar 75bps (sejak Agustus). Lanskap moneter global yang tidak terlalu ketat akan memberikan lebih banyak ruang moneter bagi negara-negara Asia untuk mendorong pertumbuhan ekonomi serta menangani inflasi tanpa harus menaikkan suku bunga untuk mengimbangi The Fed.

Di 2023, kami memiliki pandangan konstruktif atas dua market ini: India dan Indonesia.

India menghadapi tahun yang penuh tantangan di 2022. Sementara pertumbuhan ekonomi India mengalami rebound dari 2021 karena pemberian stimulus oleh pemerintah serta rendahnya efek basis, naiknya inflasi memaksa Reserve Bank of India (RBI) untuk menaikkan suku bunga dengan agresif. Alhasil, yield obligasi pemerintah tenor 10 tahun naik dari 6,4% di bulan Januari menjadi 7,3% di bulan November, kenaikan year-to-date yang paling signifikan sejak 2017. Ditambah lagi, JP Morgan menangguhkan memasukkan India ke dalam indeks Emerging Market Sovereign Bond mereka pada bulan November (berstatus ‘positive’ watch), yang mendorong terjadinya foreign selling serta mengurangi arus masuk modal.

Ke depannya, kami meyakini bahwa RBI telah berhasil menahan laju tekanan inflasi, yang akan memberikan mereka ruang untuk melakukan jeda dalam menaikkan suku bunga dan lebih memusatkan perhatian untuk mendorong pertumbuhan ekonomi di 2023. Reformasi perpajakan bagi para investor obligasi asing juga memungkinkan masuknya India ke dalam indeks-indeks global di tahun ini, yang akan memberikan dorongan lebih bagi para investor.

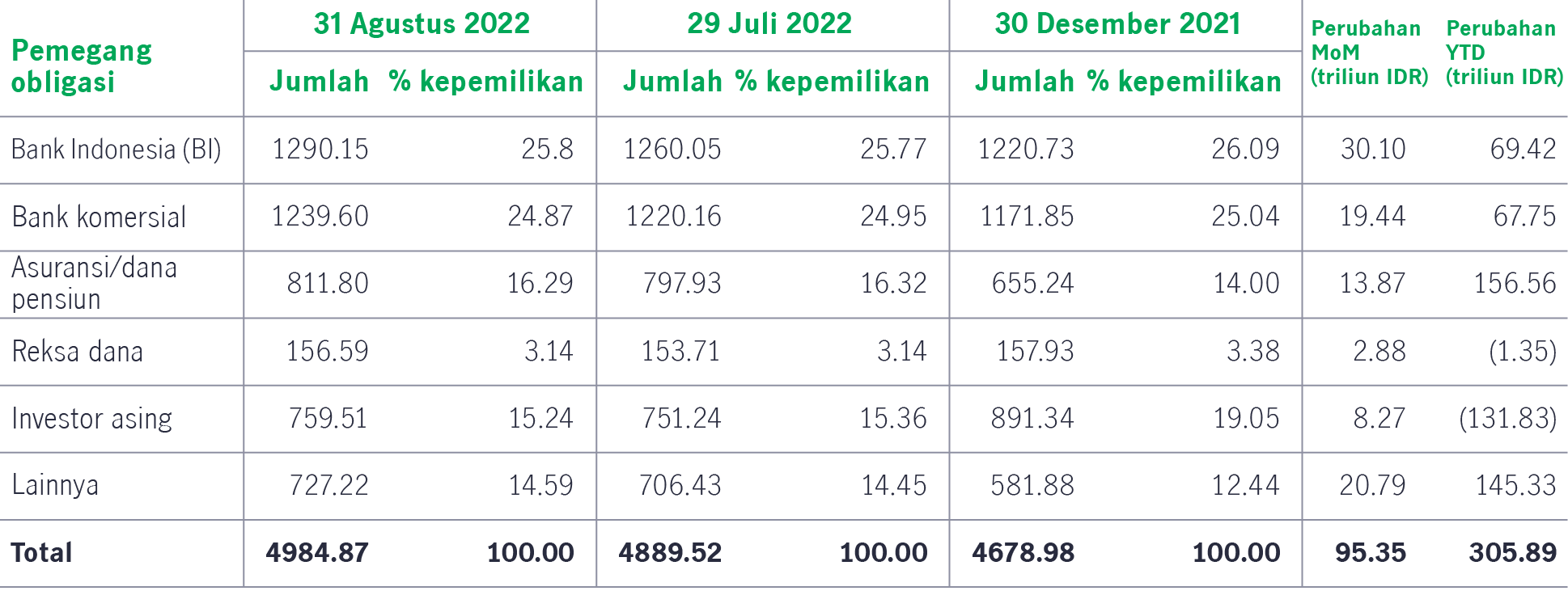

Indonesia mengalami 2022 yang volatile namun resilien. Bank Indonesia meneruskan program ‘burden sharing’-nya dengan Kementerian Keuangan untuk membeli obligasi pemerintah, yang membantu menahan kenaikan suku bunga di tahun tersebut. Seperti telah digambarkan secara lebih terperinci dalam outlook sebelumnya, kepemilikan asing atas obligasi berdenominasi rupiah telah menurun secara teratur dalam dua tahun terakhir dari hampir 40% di akhir 2019 hingga sekitar 15% di akhir Agustus 2022.7 .

Hal ini mendorong semakin banyaknya stakeholder domestik dalam kepemilikan surat utang pemerintah untuk jangka panjang, terutama bank-bank komersial lokal serta para pengelola dana pensiun (lihat bagan 2). Yang lebih penting lagi, hal ini telah mampu meredam dinamika negatif dari aksi jual oleh pemegang obligasi asing di saat meningkatnya volatilitas global, yang menyebabkan naiknya yield di pasar lokal serta melemahkan Rupiah.

Bagan 2: Kepemilikan asing atas obligasi Indonesia berdenominasi Rupiah telah mengalami penurunan

Di saat yang bersamaan, Indonesia diuntungkan oleh permintaan komoditas global yang sangat besar, di mana neraca berjalan tetap surplus (1,3% dari PDB pada kuartal ketiga) di tahun 2022. Alhasil, Rupiah telah mencatatkan kinerja historis yang lebih baik selama periode volatilitas yang berkepanjangan.

Di 2023, kami meyakini bahwa Indonesia akan lebih fleksibel dalam hal pembuatan kebijakan. Dengan strategi BI berupa kenaikan suku bunga yang bersifat front-loading serta pemberian subsidi energi yang lebih terarah di tahun ini, tekanan inflasi diharapkan akan menurun. Di saat yang sama, Rupiah akan menghadapi situasi makro yang lebih menguntungkan serta akan dapat terus mempertahankan stabilitasnya karena neraca berjalan Indonesia yang surplus serta melemahnya nilai tukar Dolar AS.

Kinerja Dolar AS sangat baik di 2022 yang didukung oleh suku bunga yang tinggi dan naiknya yield Treasury. US Dollar Index (DXY), yang mengukur kekuatan Dolar AS terhadap mata uang utama lainnya, bergerak naik sebesar kurang lebih 8,2% di 2022, sementara JP Morgan Asia Dollar Index, yang mengukur kekuatan mata uang Asia, turun sebesar 6,4%.8

Memasuki 2023, kami meyakini bahwa Dolar AS tidak lagi sekuat di 2022 karena kenaikan suku bunga oleh The Fed saat ini telah diperhitungkan sepenuhnya oleh pasar. Lebih jauh lagi, dampak dari pembukaan kembali oleh China yang lebih cepat dari yang diperkirakan sebelumnya akan memberikan imbas positif terhadap negara dan mata uang Asia lainnya. Kami memiliki pandangan konstruktif terhadap mata uang high-beta berikut ini atas Dolar AS di tahun 2023:

Setelah badai tantangan yang harus dihadapi di 2022, kami meyakini bahwa pendapatan tetap Asia akan berubah dari yang semula dihambat oleh headwind menjadi yang diuntungkan oleh tailwind. Rebound yang dialami kelas aset ini selepas November yang didukung oleh kebijakan stimulus serta pembukaan kembali oleh pemerintah China akan menjadi katalis utama yang patut mendapatkan perhatian di 2023.

Secara keseluruhan, kami melihat adanya peluang risk-to-reward yang menarik pada segmen-segmen tertentu di kelas aset ini. Yield obligasi korporasi Asia yang tinggi dapat menjadi entry point yang menarik bagi para investor imbal hasil total dan pendapatan. Kami meyakini bahwa pemilihan kredit yang bersifat bottom-up akan menjadi faktor kunci untuk menghasilkan imbal hasil yang maksimal ke depannya. Mata uang Asia juga berpotensi memberikan kinerja yang lebih baik dengan semakin melemahnya Dolar AS serta prospek pertumbuhan yang resilien di kawasan tersebut.

1 Bloomberg, per 30 Desember 2022, Indeks yang digunakan: LEGATRUU dan JPEIDIVR.

2 Indeks JACIICBS, per 30 Desember 2022.

3 JACIIGTR, per 30 Desember 2022.

4 JACIIGTR, per 30 Desember 2022.

5 Sumber: J.P. Morgan per 30 Desember 2022.

6 Dinamakan ‘three arrows’ karena kebijakan ini bertujuan untuk memperbaiki sentimen melalui kredit bank, penerbitan obligasi, dan penerbitan ekuitas.

7 Sumber: IMF, Bank Indonesia

8 Sumber: Bloomberg per 30 Desember 2022. DXY dan ADXY

Monthly Market Review Juni 2026

Monthly Market Review

Seeking Alpha Juli 2026: Stabilitas dan konsistensi kebijakan jadi harapan penopang kinerja pasar

Seeking Alpha

IWH: Data ekonomi domestik mengecewakan

Investment Weekly Highlights