17 Maret, 2022

Sue Trinh, Head of Macro Strategy, Asia

Federal Reserve (The Fed) AS menaikkan suku bunga sebesar 25 basis poin seperti yang telah diperkirakan sebelumnya. Detail mengenai pernyataan ini serta konferensi pers yang diberikan oleh The Fed tampak cenderung bersifat hawkish. Sue Trinh, Head of Macro Strategy, Asia, mengamati potensi dampak hal ini terhadap pasar negara berkembang.

Federal Reserve (The Fed) AS menaikkan suku bunga sebesar 25 basis poin seperti yang telah diperkirakan sebelumnya. Detail mengenai pernyataan ini serta konferensi pers yang diberikan oleh The Fed tampak cenderung bersifat hawkish:

Secara keseluruhan, The Fed memberikan sinyal mengenai akan dipercepatnya pengetatan untuk menghadapi inflasi sebesar 4,3% di tahun ini yang secara signifikan lebih tinggi dari yang telah diantisipasi sebelumnya, sekalipun The Fed telah memangkas perkiraan pertumbuhan PDB dari 4% menjadi 2,8%.

Disrupsi rantai pasokan global serta lonjakan harga komoditas akibat terjadinya krisis Ukraina memperparah dilema yang dihadapi bank-bank sentral utama, termasuk The Fed. Di satu sisi, disrupsi ini akan mendorong inflasi headline (serta perkiraan tingkat inflasi) menjadi lebih tinggi; sementara di sisi lain hal ini akan menambahkan tekanan terhadap income riil, aktifitas ekonomi, serta inflasi inti ke depannya. Dilakukannya pengetatan di tengah situasi yang demikian berisiko memperparah downside risk terhadap pertumbuhan ekonomi. Tidak banyak kebijakan moneter yang mampu mengatasi cost-push inflation.

Meski demikian banyak bank sentral yang memutuskan untuk tetap melakukan normalisasi kebijakan moneter, mulai dari Bank of Canada dan European Central Bank di minggu lalu hingga The Fed di minggu ini. Selain dari keraguan mengenai apakah dilakukannya pengetatan di tengah goncangan pasokan global sedang terjadi akan efektif, dinamika ini juga memiliki dampak penting terhadap likuiditas global. Pertumbuhan likuiditas global telah melambat secara signifikan – dari 21,5% di bulan Maret 2021 menjadi 5,4% di minggu lalu, pergerakan yang paling lambat sejak April 20201. Pertumbuhan dan pendapatan pasar negara berkembang (Emerging Markets/EM) adalah yang paling terdampak oleh perlambatan likuiditas global, namun hal ini juga memiliki relevansi yang lebih luas terhadap aset-aset berisiko.

Grafik 1: Pertumbuhan tahunan pasokan uang global

Sumber: Bloomberg, Macrobond, Manulife Investment Management, per 14 Maret 2022. YoY singkatan dari year over year

Kami masih meyakini bahwa nantinya kekhawatiran para pembuat kebijakan mengenai tingginya inflasi akan tergantikan oleh kekhawatiran mengenai rendahnya pertumbuhan. Tanpa sebuah reformasi struktural, perekonomian tidak akan mampu menyerap pengetatan dalam taraf apapun. Kami menyadari bahwa hal ini sulit untuk dipercaya, terutama di saat media tengah gencar berusaha meyakinkan kita bahwa saat ini telah banyak negara yang sudah pulih dari dampak COVID-19. Tapi tidak ada yang mempertanyakan, “apakah hal ini memang cukup baik?”

Kami berargumen bahwa level output sebelum pandemi bukanlah sesuatu yang kita tuju sekarang, dan bahwa target para pembuat kebijakan mungkin terlalu rendah. Di akhir 2019/awal 2020, saat belum ada yang bahkan dapat membayangkan dampak yang akan ditimbulkan oleh COVID-19, beginilah kondisi perekonomian global pada saat itu:

Bank Dunia menggambarkan 2019 sebagai tahun di mana “perdagangan dan investasi yang lemah menyeret perekonomian dunia kepada kinerjanya yang paling lemah sejak krisis finansial global”.

IMF mencatat bahwa pertumbuhan global telah menurun dengan tajam, dan bahwa perlambatan aktivitas perekonomian tampak lebih jelas di EM dan negara berkembang lainnya, di mana beberapa negara mengalami “tekanan makroekonomi dan finansial”.

OECD (Organisation for Economic Co-operation and Development) mencatat bahwa outlook global pada saat itu dalam kondisi “tidak stabil”, dan bahwa risiko akan pertumbuhan yang lebih lemah tetaplah tinggi, termasuk yang dikarenakan oleh eskalasi konflik dagang, ketegangan geopolitik, kemungkinan terjadinya perlambatan yang lebih buruk dari yang diperkirakan di Tiongkok, serta perubahan iklim.

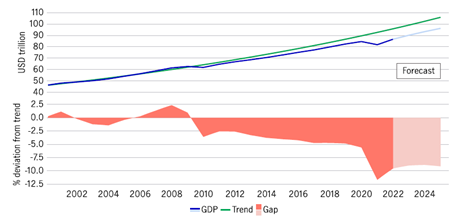

PDB global riil di akhir 2021 tercatat berada pada 9,5%2di bawah tren jangka panjangnya, yang adalah kondisi terburuknya bila dibandingkan dengan di akhir Juni 2020. Pada saat yang bersamaan, utang global membengkak menjadi USD303 triliun, yang adalah rekor tertingginya sepanjang masa. Berdasarkan basis prakiraan konsensus saat ini, perbedaan PDB masih akan berada pada 9,1% di bawah tren pada akhir 20242.

Grafik 2: Pertumbuhan tahunan pasokan uang global

Sumber: FAO (Food and Agricultural Organisation) Perserikatan Bangsa-Bangsa, Maddison Project Database, World Bank, Macrobond, Manulife Investment Management, per 14 Maret 2022

Hal inilah yang telah diisyaratkan oleh kurva imbal hasil US selama berbulan-bulan. Yang paling menonjol di antaranya adalah euro-dolar berjangka serta kurva imbal hasil 2-tahun/10-tahun, yang pada saat ini kurvanya lebih mendatar daripada sebelumnya dalam 18-24 bulan terakhir. Inversi terjadi pada level nominal yang sangat rendah, yang mencerminkan kondisi perekonomian global yang genting saat ini. Dalam pandangan kami, upaya untuk mengendalikan inflasi dorongan biaya melalui normalisasi suku bunga dan penyusutan neraca adalah sebuah kesalahan kebijakan. Kami mengantisipasi sikap The Fed yang dovish di Q3 serta kemungkinan bahwa siklus pengetatan The Fed pada akhirnya akan menjadi tidak sejalan dengan market pricing saat ini dalam hal kecepatan, besaran, serta durasinya.

Apakah kita harus mengkhawatirkan terjadinya Fed tantrum lagi di pasar negara berkembang?

Sebuah pertanyaan yang sering kami temukan adalah apakah kita akan melihat sebuah episode taper tantrum lagi (seperti yang terjadi di 2013 serta di 2018 dalam kadar yang lebih kecil) di saat The Fed betul-betul melakukan tapering?

Dalam perspektif makro ada dua cara untuk menjawab pertanyaan ini. Mari kita mulai dengan jawaban yang positif: secara umum perkenomian negara berkembang pada saat ini berada pada posisi yang lebih kuat daripadada sebelumnya.

Di 2013 dan 2018 banyak EM yang bergantung pada pendanaan dari luar. Defisit transaksi berjalan adalah hal yang biasa terjadi, sebagaimana halnya cadangan devisa yang terbatas menjadi buffer untuk menghadapi depresiasi mata uang. Hal ini berkembang menjadi dampak negatif yang terus berulang di dalam banyak kasus; namun, pada saat sekarang negara-negara tersebut tidaklah lagi serentan saat itu.

Meski begitu, patut pula dicatat bahwa sifat risiko di EM telah berubah dengan cara-cara penting.

Rapat FOMC di bulan Maret menunjukkan bahwa The Fed telah bersiap untuk melanjutkan kenaikan suku bunga dalam rangka menghadapi inflasi jangka pendek. Sementara itu, risiko geopolitis serta risk aversion akan tetap tinggi dan tampaknya akan terus meningkat. Ditambah lagi dengan keadaan stagflasi yang berkepanjangan, maka kondisinya akan menjadi sangat tidak kondusif bagi EM; namun, apakah ini berarti investor harus mengambil langkah aman yang mungkin juga akan mengeliminir kesempatan memperoleh keuntungan? Jawabannya, menurut kami, “tidak”. Bahkan sebetulnya sebuah pendekatan analitis yang komprehensif telah mengungkapkan adanya tingkat diferensiasi yang tinggi pada kelas aset ini. Artinya, value relatif dapat tetap ditangkap dengan beragam cara, meskipun volatilitas pasar global masih tinggi.

Karenanya investor akan memerlukan mental baja dalam menghadapi beberapa minggu dan bulan ke depan. Ngototnya bank-bank sentral untuk tetap melakukan normalisasi suku bunga di tengah tingginya ketidakpastian sepertinya tidak akan banyak membantu. Tanpa bermaksud untuk terdengar oportunistik, kami meyakini bahwa kondisi saat ini adalah kondisi yang mendukung untuk pendekatan investasi aktif. Investor harus menentukan langkah dengan sangat berhati-hati.

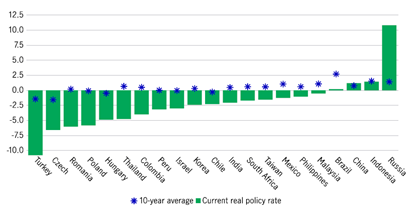

Grafik 3: Negara-negara EM tidak lagi memiliki ruang untuk pelonggaran moneter konvensional

Tingkat kebijakan riil saat ini versus rata-rata 10 tahun (%)

Sumber: Bank-bank sentral nasional, kantor-kantor biro statistik nasional, Macrobond, Manulife Investment Management, per 14 Maret 2022

1 Bloomberg, Macrobond, Manulife Investment Management, per 14 Maret 2022

2 Bloomberg, Macrobond, Manulife Investment Management, per 14 Maret 2022.

IWH: Eskalasi geopolitik, kenaikan harga minyak, dan volatilitas sektor teknologi global

Investment Weekly Highlights

IWH: Pasar Indonesia stabil di tengah konsolidasi sektor teknologi global

Investment Weekly Highlights

IWH: Konflik Selat Hormuz dan harga energi kembali menjadi perhatian

Investment Weekly Highlights